|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организация привлечения инвестиционных средств для особо важных проектов и объектов

В данной главе представлена организационная схема привлечения инвестиционных средств рассчитанная в основном на активность населения России и его желание принять участие в хозяйственной и социальной жизни нашей страны. Данная схема построена на основе организационно-правовой формы потребительской кооперации и предназначена для использования при привлечении инвестиций в реализацию инновационных проектов, в развитие существующих выгодных производственных структур, а также в социальную сферу, спорт и освоение природных ресурсов России. Одной из основных целей данной программы является разработка методики создания, так называемых, «народных предприятий», в которых основным владельцем и инвестором являются народные массы, а не отдельно взятые олигархи. Негативный опыт массового привлечения средств от населения и юридических лиц в стране связан с финансовыми «пирамидами», такими как: МММ, «Властелина», «Русский Дом Селенга» и др. Предлагаемая технология привлечения народных средств существенно отличается от технологии вышеперечисленных «пирамид» мотивацией, юридическим и организационным подходом. Так, для привлечения народных денежных средств криминальными «пирамидами» основным мотивом было получение огромных доходов, которые просто были описаны в рекламной акции. Инвестиционный процесс не предусматривал роста реальной стоимости активов «компаний-пирамид». Если рассматривать аспекты осуществления хозяйственной деятельности финансовых «пирамид», то можно отметить несоответствие их действий законодательной базе и отсутствие законодательной подоплеки, непрофессионализм организаторов, граничащий с дилетантством; отсутствие каких-либо гарантий, отсутствие поддержки органов государственной власти и общественных организаций, абсолютные и неоправданные предпринимательские риски, отсутствие контроля со стороны вкладчиков и независимых экспертов, невозможность реализации контролирующей функции на законодательном уровне и отсутствие раскрытия информации об изменении стоимости активов объектов инвестирования. Не была выполнена основная задача - гарантирование возврата вкладов и доходов по вкладам путем их узаконивания, страхования и создания имущественных гарантийных фондов. Отличие предлагаемой модели привлечения инвестиционных ресурсов - это внедрение гарантийной и регулирующей функции в данный механизм: повышение роли гарантии возврата вкладов, доходов по ним, а также возможность многостороннего контроля деятельности компании, привлекающей инвестиции (в основном гражданские инвестиции) и управляющей инвестиционным фондом.

Предлагается следующий спектр гарантийных процедур: • страхование вкладов в паевой фонд аккредитованными страховыми компаниями; • формирование гарантийного фонда из нематериальных активов (патентов, авторских прав, свидетельств) прошедших правовую экспертизу и оценку стоимости, и внесения их в паевой фонд (складочный капитал) потребительского кооператива; • создание гарантийного фонда из материальных активов путем приобретения имущественных комплексов. Привлечение институциональных инвестиций путем эмиссии ценных бумаг компаниями, созданными потребительскими обществами, и их оборота на свободном рынке; • применение организационных схем по легализации оборота средств, оптимизации налогообложения, оформлению вкладов инвесторов строго на основании ГК РФ и прочего законодательства; • организация органов внутреннего контроля, сформированных из числа пайщиков (инвесторов); • организация попечительского совета и экспертных групп из числа известных авторитетных личностей в целях усиления контроля и минимизации предпринимательских рисков; • организация информационного обеспечения вкладчиков о состоянии фондов, получении доходов от инвестиционной деятельности, о юридических и организационных аспектах реализации проекта.

Преимуществами данной схемы привлечения средств граждан являются: простая технология привлечения средств за счет отсутствия ряда бюрократических барьеров, характерных для организации инвестиций (лицензирование, регулирование со стороны ФКЦБ и пр.); создание гарантийной системы; доступность информации об обороте средств для каждого вкладчика.

Осуществление данной схемы предлагается на основе создания потребительских обществ (потребительских кооперативов, потребительских союзов) с условием вступления в них собственников материальных и нематериальных активов и инвесторов (вкладчиков) с целью объединения их имущественных вкладов для реализации проектов этих собственников. Процесс привлечения инвестиций разбивается на несколько этапов:

I этап.

Выбор проектов, техническая и юридическая экспертиза, бизнеспланирование, разработка схем реализации проектов.

II этап.

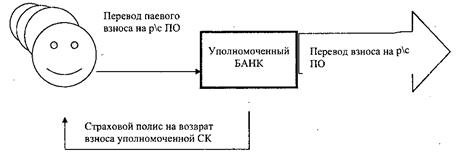

Создание потребительского общества соответствующего требованиям выбранного проекта. Заключение договоров о распределении функций между ПО, банком и страховой компанией: банк является финансовым оператором проекта и поверенным страховой компании; страховая компания страхует риски связанные с возвратом паевого взноса; ПО формирует паевой и целевые фонды из взносов инвесторов и подотчетно страховой компании на время действия страховки.

III этап.

Организация публичных рекламных акций инновационных или любых новых коммерческих проектов с целью привлечения инвестиционных средств в основном от населения для реализации этого проекта.

IV этап.

V этап. Вариант А

В данном варианте потребительское общество создает коммерческие организации необходимые для реализации проекта, которые, при необходимости, выпускают ценные бумаги, котируют и оборачивают их на свободном рынке России, а после успешной работы и на зарубежных рынках.

Вариант Б

В данном варианте потребительское общество самостоятельно ведет коммерческую и некоммерческую деятельность для реализации проекта. При этом общество может принимать в виде паевого взноса ценные бумаги, материальные и нематериальные активы собственника и инициатора проекта, а в дальнейшем перераспределять их между пайщиками.

VI этап.

Вариант А.

В данном варианте предусматривается получение инвестором дивидендов и прочих доходов по вкладу от акций, долей в уставном капитале в созданных потребительским обществом коммерческих предприятиях.

Вариант Б.

В данном варианте вкладчик получает все доходы и прочие блага как пайщик потребительского общества.

ПРЕДПОЛАГАЕМЫЕ УЧАСТНИКИ: 1) Правообладатели (собственники) на материальные и нематериальные активы. 2) Телевидение, радио, пресса и другие средства массовой информации для реализации рекламной функции и функции публичного раскрытия информации. 3) Попечительский (Наблюдательный совет), состоящий из авторитетных и публичных людей. 4) Уполномоченные банки. 5) Страховые компании. 6) Группы технических, экономических, социальных и юридических экспертов. 7) Представители государственных и общественных организаций. 8) Инвесторы: физические и юридические лица.

ЗАКЛЮЧЕНИЕ

Выше нами перечислены далеко не все возможности, которые предоставляет организационно-правовая форма потребительского общества для повышения эффективности хозяйственной деятельности юридических лиц и повышения благосостояния граждан. Кроме того, в ходе практической реализации приведенных рекомендаций возникают новые программы, основанные на правовой базе ПО. За потребительской кооперацией в нашей стране безусловно большое будущее. Однако в заключение хотелось бы предостеречь читателя от излишней эйфории по поводу легкости использования возможностей ПО. Для их использования необходимо иметь хорошо проработанную систему документации, которую могут создать только специалисты. Некомпетентные попытки самостоятельно внедрить описанные выше рекомендации могут привести к дискредитации этих идей, поскольку практическое их использование имеет множество нюансов, которые невозможно было изложить в рамках настоящей книги. В каждом конкретном случае внедрения этих рекомендаций приходится решать творческую задачу, требующую индивидуального подхода к той или иной производственной ситуации. ПРИЛОЖЕНИЯ

П.1. Перечень нормативных документов по потребительской кооперации 1. Гражданский кодекс РФ: статьи 48, 50, 116, 410, 413, 414. 2. Закон РФ от 19 июня 1992г. № 3085-1: «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации». 3. Налоговый кодекс РФ: главы 21, 23, 24, 25. 4. Постановление правительства РФ от 24.01.94г. № 24: " Вопросы потребительской кооперации Российской Федерации"; 5. " Положение о фонде развития потребительской кооперации РФ". 6. Письмо Минфина РФ от 8.02.95г. № ПО и ГНС РФ от 8.02.95г. № НП-6-01/61 (в настоящее время не действует и приведено для определения понятия о фонде).

Популярное:

|

Последнее изменение этой страницы: 2016-03-26; Просмотров: 904; Нарушение авторского права страницы