|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, сущность и формы безналичных расчетов

Расчеты платежными поручениями

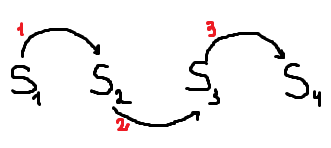

1. Расчетные обязательства опосредуют осуществления платежей за передачу имущества, выполнение работ, оказанию услуг. Эти расчеты осуществляются 2 способами: * Расчеты наличными денежными средствами; Расчеты между физическими лицами, не связанные с предпринимательской деятельностью, осуществляются в наличной форме и сумма денег здесь не ограничена. Расчет безналичными денежными средствами осуществляется по следующей принципиальной схеме:

S1 – плательщик (юридическое лицо, предприниматель), 1 – Добровольное поручение. Плательщик поручает своему банку осуществить платеж в соответствующей форме (форма указывается в договоре), Этот механизм расчетных обязательств можно изложить следующим образом: Реквизиты расчетного документа: Для осуществления безналичных расчетов установлены следующие сроки: * 2 операционных дня в пределах территории субъекта; Расчетные операции призваны осуществлять безналичные платежи и осуществлять в установленных законом формах. 2. При расчетах платежными поручениями банк обязуется по поручению плательщика за счет его средств на счете перечислить определенную денежную сумму на счет указанного плательщиком лица в этом же или в ином банке, в срок установленный законом. Специфика этих расчетов: Семинар) Тема: Страхование. В деятельности человека и созданных им корпоративных субъектов происходят случаи, которые влекут причинение вреда. Для того, чтобы возместить этот вред, существует несколько механизмов и способов этого возмещения (восстановления), одним из которых является страхование. При страховании страхователь (лицо, которому причинен вред) стремится получить денежную компенсацию, причиненного ему вреда, а страховщик (лицо, которое осуществляет страхование) преследует цель получить страховую премию и вложить ее в те или иные активы и извлечь из этого инвестиционный доход. Страховой случай – это фактически наступившее событие, предусмотренное законом или договором и влекущее возникновение обязанности выплаты страховых сумм. Страховые правоотношения возникают, в основном, на основе договора страхования. В силу договора страхования, одна сторона (страхователь) вносит другой стороне (страховщику)обусловленную договором плату (страховую премию), а страховщик обязуется при наступлении страхового случая выплатить страховую сумму страхователю или иному лицу, в пользу которого заключен договор страхования. Субъекты:

1 –Договор страхования – договор, который носит рисковый характер; Договор страхования - это договор, который: Элементы договора: * Предмет договора – особого рода услуга за страх, которую страховщик оказывает страхователю. * Стороны договора – страхователь, выгодоприобретатель (лицо, которое конкретно получает страховую сумму при наступлении страхового случая), страховщик – лицо, у которого есть лицензия. Государственных страховых компаний ныне не существует. * Срок договора – определяется соглашением сторон и фиксируется в договоре. * Форма договора - только письменная и ее несоблюдение влечет недействительность сделки. * Цена договора – с одной стороны, это страховые взносы, с другой страховая сумма. * Виды страхования: (в зависимости от воли, которая проявляется в данном договоре): Специальные виды (по иным различным страхованиям): 7.05.2012 Тема: Государственное регулирование и контроль ценообразования. 1) Цена как экономическая и правовая категория. 1) Рыночная экономика. Цены отпущены. Никто ничего не регулирует. * стоимость, Цена – та стоимость объекта, по которой он в качестве товара вступает в коммерческий оборот. Цена формируется под влиянием рынка, а также других воздействующих на неё обстоятельств. Тарифы. Размеры указываются на перевозки, в «тарифных руководствах». Расценкодатели их устанавливают, а размер расценки привязан к затраченному времени. Механизм ценообразования: Цены: Регулирование ценообразования со стороны государства (2 способа): Нерегулируемые цены испытывают на себе воздействие со стороны экономической политики государства, т.к. правительство РФ активно применяет дотации, компенсации затрат производителя, закупочные и товарные интервенции, кредитование на льготных условиях, налоговые льготы и т.д., что оказывает влияние на уровень цен. Трансфертные цены – цены, которые сначала устанавливают изготовители (как отпускные цены), по отпускным ценам продукция передается посредникам для последующей реализации. Посредники делают наценки, увеличивая отпускную цену, устанавливая свою, включающую расходы посредников и их прибыль. Если товар движется от одного посредника – к другому – размер цены увеличивается. Такими ценами смогут быть только нерегулируемые цены. Правительство предполагает ужесточить контроль над трансфертным ценообразованием. Базовые цены – начальные цены, основанные на начальной цене, употребляемые для расчета окончательной цены, установленной в договоре. На данный момент у нас - политика либерализации цен (основная задача политики государства – сдерживание инфляции). Основы ценовой политики в РФ сводятся к тому, что федеральный орган исполнительной власти определяет В настоящее время государственному регулированию подвергаются: Помимо регулируемых и нерегулируемых цен, существует правило государственного оборота о договорном регулировании цен. Договор предполагается возмездным, если из закона не вытекает иного. В виде исключения допускаются безвозмездные, которые должны вытекать из существа договора или предусматриваются в законе. Семинар) Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 764; Нарушение авторского права страницы