|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кейнсианская модель AS рассматривает функционирование экономики в краткосрочном периоде.

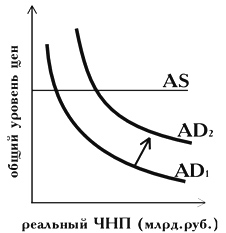

Анализ AS в этой модели базируется на следующих предпосылках: § экономика функционирует в условиях неполной занятости; § цены и номинальная зарплата относительно жесткие; § реальные величины относительно подвижны и быстро реагируют на рыночные колебания. Кривая AS в кейнсианской модели горизонтальна или имеет положительный наклон. Следует обратить внимание на то, что в кейнсианской модели кривая AS ограничена справа уровнем потенциального объема выпуска, после чего она приобретает вид вертикальной прямой, т.е. фактически совпадает с долгосрочной кривой AS. Таким образом, объем AS в краткосрочном периоде зависит главным образом от величины AD. В условиях неполной занятости и жесткости цен колебания AD вызывают прежде всего изменение объема выпуска (рис. 2.2) и лишь впоследствии смогут отразиться на уровне цен. Кейнсианская модель AS

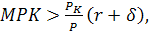

Вопрос 16. В неоклассический модели инвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм, владеющих инвестиционными товарами. Реальный доход от сдачи в аренду единицы капитала равен его реальной цене 1) чем меньше запас капитала, тем выше МРК; 2) чем больше количество применяемого труда, тем выше МРК; 3) чем более совершенна технология, тем выше МРК. Следовательно, реальная арендная цена капитала растет при уменьшении запаса капитала, увеличении объема применяемого труда и улучшении технологии. Фирма, сдающая капитал в аренду, несет три вида издержек: Альтернативные издержки. Если Издержки от изменения иены капитала за время сдачи его в аренду - ( Издержки от износа. Если δ - норма амортизации (часть стоимости капитала, потерянная в течение определенного времени, как правило, года, в результате износа), то эти издержки составляют Суммарные издержки от сдачи единицы капитала в аренду, таким образом, равны:

где

Реальная прибыль на единицу сданного в аренду капитала (норма прибыли) составит:

Фирма будет инвестировать, если норма прибыли положительна, то есть Чистые инвестиции Чистые инвестиции являются функцией от нормы прибыли

Чистые инвестиции фирмы увеличиваются ( Инвестиции в основные фонды предприятий зависят от МРК, издержек на единицу капитала и величины износа капитала.

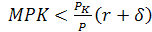

Поскольку с ростом реальной ставки процента г растут издержки сдачи капитала в аренду, го прибыль снижается и инвестиции падают. При снижении r инвестиции растут. Таким образом, неоклассическая модель объясняет убывающий характер зависимости инвестиций от ставки процента. Из модели ясно, что сдвиги функции инвестиций зависят от изменения МРК, то есть изменение запаса капитала, объема применяемого труда и технологии вызывают изменение инвестиционного спроса. Если первоначальный запас капитала таков, что МРК больше издержек на единицу капитала, то инвестиции будут положительными, запас капитала будет увеличиваться и его предельный продукт начнет уменьшаться. В противном случае запас капитала уменьшится, а его МРК увеличится. Устойчивое состояние запаса капитала поэтому характеризуется следующим условием:

Если принять такие единицы измерения цен инвестиционных товаров, чтобы Скорость движения к устойчивому состоянию зависит от быстроты изменения запаса капитала, а именно от затрат на ввод новых зданий и установку оборудования. Скорость ввода инвестиций можно оценить с помощью следующей модели. Пусть желаемый запас капитала для фирмы в момент (t+1) и во все последующие периоды равен K*. Тогда из-за того, что запас капитала фирмы в следующем периоде ( Фирма стремится минимизировать издержки, то есть решает задачу:

Из решения этой задачи следует, что Если считать, что Если На величину инвестиций оказывает влияние налоговая политика. При расчете прибыли для взимания налога на прибыль корпораций амортизация рассчитывается исходя из первоначальной стоимости запаса капитала. Поэтому в периоды инфляции величина амортизации занижается, а прибыли - завышается и, следовательно, налог на прибыль становится излишне обременительным и подрывает стимулы к инвестированию. Иногда государство для стимулирования инвестиций вводит инвестиционный налоговый кредит - сокращение налоговых платежей фирмы пропорционально стоимости приобретенных инвестиционных товаров. Это ведет к снижению издержек на единицу капитала и увеличению инвестиций. Джеймс Тобин предложил следующую интерпретацию принятия фирмами решения об инвестировании. Он ввел показатель, который носит название qТобина:

В числителе — стоимость капитальных активов фирмы, складывающаяся на рынке ценных бумаг; в знаменателе — стоимость этих благ в случае их приобретения по существующим ценам. Тобин полагал, что если q > 1, то рыночная стоимость акций компании больше стоимости замещения капитала, поэтому выгодно увеличивать величину капитала. Если q < 1, то, наоборот, фирмы не будут замещать капитал по мере его выбытия. Теория q Тобина представляет собой иную формулировку неоклассической теории инвестиций. Если прибыль фирм от владения капиталом положительна, q можно интерпретировать как приведенные к настоящему моменту дивиденды, выплачиваемые фирмами на единицу установленного капитала. Если считать, что чистая прибыль от единицы установленного капитала

Если q > 1, то Таким образом, q Тобина полностью согласуется с неоклассической моделью и является просто более удобным индикатором поведения инвестиций. Это одна из причин пристального внимания экономистов к конъюнктуре рынка ценных бумаг, так как колебания рыночной стоимости акций могут указывать на близость спада или подъема. В неоклассической модели предполагается, что если фирма желает осуществить инвестиции в новый капитал, то средства для этого на финансовом рынке всегда найдутся. Однако фирмы могут столкнуться с ограничениями финансирования, то есть с ограничением объема средств, которые можно получить на финансовых рынках, что заставляет их инвестировать на основе текущих доходов, а не ожидаемой прибыли. Таким образом, ограничение финансирования снижает объем инвестиций.

Вопрос 13. Резкие изменения совокупного спроса и предложения - шоки - приводят к отклонению объема выпуска и занятости от потенциального уровня. Шоки со стороны спроса могут возникать, например, вследствие резкого изменения предложения денег или скорости их обращения, резких колебаний инвестиционного спроса и т.д. Шоки предложения могут быть связаны с резкими скачками цен на ресурсы (ценовые шоки, например нефтяной шок), со стихийными бедствиями, приводящими к утрате части ресурсов экономики и возможному уменьшению потенциала, усилением активности профсоюзов, изменением в законодательстве и, например, связанным с этим значительным ростом затрат на охрану окружающей среды и т.д.

32 вопрос по макроэкономике Вопрос 17.

Инвестиции в жилищное строительство — приобретение новых домов, квартир и иных жилых помещений людьми, которые сами собираются в них жить, либо, просто вкладывая деньги в недвижимость, намереваются сдавать в аренду. Застройщики, строительные фирмы для осуществления строительства нанимают работников, т. е. покупают товар «рабочая сила», закупают материалы и т. д. Готовая продукция — построенные дома — реализуются на рынке по определенной цене, которая учитывает все издержки производства. Соответственно стоимость квартиры, к примеру, зависит от общего уровня цен, а доход, который может быть получен застройщиком по окончании работ, — от цены жилья, цены, по которой квартира реально может быть куплена. Инвестиции в жилье зависят от равновесия на рынке, которое напрямую связано с динамикой потребительского спроса. На спрос влияет процентная ставка: если она снижается, спрос на рынке недвижимости растет, это вызывает рост общего уровня цен, что в свою очередь привлекает инвесторов. Запасы на фирме необходимы на случай, если спрос неожиданно начнет расти. В этом случае, не прибегая к допроиз-водству, можно поставить на рынок дополнительный объем товаров и услуг для удовлетворения потребительских потребностей. Инвестиции в запасы, как и любой другой вид инвестиций, зависят от процентной ставки, которая является своеобразной альтернативой хранения запаса. Если процентная ставка начинает расти, то хранение запасов становится слишком дорогостоящим, поскольку издержки хранения динамично увеличиваются. Это приводит к сокращению запасов на предприятии и инвестиций в их осуществление. Обычно выделяются четыре причины, по которым фирмы создают запасы и таким образом осуществляют инвестиции: предотвращение колебаний объемов производства; запасы как фактор производства; защита от исчерпания запаса; незавершенное производство. Если величина запасов увеличивается, то инвестиции в запасы положительны. Уменьшение объема накопленных запасов означает, что инвестиции в запасы отрицательны.

Вопрос 18. Чтобы избежать значительных потерь от спада производства, необходима активная государственная политика по регулированию совокупного спроса. Поэтому кейнсианскую экономическую теорию часто называют теорией совокупного спроса. Фактические инвестиции включают в себя как запланированные, так и незапланированные инвестиции. Последние представляют собой непредусмотренные изменения инвестиций в товарно-материальные запасы (ТМЗ). Эти незапланированные инвестиции функционируют как выравнивающий механизм, который приводит в соответствие фактические величины сбережений и инвестиций и устанавливает макроэкономическое равновесие. Планируемые расходы представляют собой сумму, которую домохозяйства, фирмы, правительство и внешний мир планируют истратить на товары и услуги. Реальные расходы отличаются от планируемых тогда, когда фирмы вынуждены делать незапланированные инвестиции в товарно-материальные запасы в условиях неожиданных изменений в уровне продаж. Функция планируемых расходов E=C+I+G+Xn изображается графически как функция потребления С = а + b(Y-Т), которая " сдвинута" вверх на величину I + G + Хn. В данном случае для простоты анализа предполагается, что величина чистого экспорта автономна от динамики совокупного дохода Y. Поэтому чистый экспорт полностью включается в величину автономных расходов (а+ I + G + Хn). Величина автономных расходов будет равна (a+I+G+g) с учетом функции чистого экспорта: Хn =g-m' Y, где Xn — чистый экспорт; g — автономный чистый экспорт; m' — предельная склонность к импортированию; Y - доход. Предельная склонность к импортированию - доля прироста расходов на импортные товары в любом изменении дохода:

С ростом совокупного дохода увеличивается импорт, так как потребители и инвесторы увеличивают свои расходы на покупки как отечественных, так и импортных товаров. А экспорт из данной страны не зависит непосредственно от величины ее совокупного дохода Y, а зависит от динамики совокупного дохода страны, ввозящей эти товары и услуги. Поэтому зависимость между динамикой совокупного дохода данной страны Y и динамикой ее чистого экспорта Хn отрицательна, что и фиксируется знаком " минус" в функции чистого экспорта.

Рис. 6.4 Очевидно, что линия планируемых расходов пересечет линию, на которой реальные и планируемые расходы равны друг другу (то есть линию Y = Е), в какой-то одной точке А (см. рис. 6.4). Приведенный чертеж получил название креста Кейнса. На линии У = Е всегда соблюдается равенство фактических инвестиций и сбережений. В точке А, где доход равен плакируемым расходам, достигается равенство планируемых и фактических инвестиций и сбережений, то есть устанавливается макроэкономическое равновесие. Если фактический объем производства Y; превышает равновесный У1, то это означает, что покупатели приобретают товаров меньше, чем фирмы производят, то есть AD< AS. Нереализованная продукция принимает форму ТМЗ, которые возрастают. Рост запасов вынуждает фирмы снижать производство и занятость, что в итоге снижает ВВП. Постепенно Y1 снижается до Y0, то есть доход и планируемые расходы выравниваются. Соответственно достигается равновесие совокупного спроса и совокупного предложения (т.е. AD = AS). Наоборот, если фактический выпуск Y2 меньше равновесного Y0, то это означает, что фирмы производят меньше, чем покупатели готовы приобрести, то есть AD> AS. Повышенный спрос удовлетворяется за счет незапланированного сокращения запасов фирм, что создает стимулы к увеличению занятости и выпуска. В итоге ВВП постепенно возрастает от Y2 до Y0 и вновь достигается равновесие AD = AS. Вопрос 19.

Равновесный уровень выпуска Y0 может колебаться в соответствии с изменением величины любого компонента совокупных расходов: потребления, инвестиций, государственных расходов или чистого экспорта. Увеличение любого из этих компонентов сдвигает кривую планируемых расходов вверх и способствует росту равновесного уровня выпуска. Снижение любого из компонентов совокупного спроса сопровождается спадом занятости и равновесного выпуска. Приращение любого компонента автономных расходов ∆ A=∆ (a + I + G + X) вызывает несколько большее приращение совокупного дохода ∆ Y благодаря эффекту мультипликатора. Мультипликатор автономных расходов - отношение изменения равновесного ВВП к изменению любого компонента автономных расходов m = ∆ Y / ∆ A где m - мультипликатор автономных расходов; ∆ Y - изменение равновесного ВВП; ∆ A - изменение автономных расходов, независимых от динамики Y. Мультипликатор показывает, во сколько раз суммарный прирост (сокращение) совокупного дохода превосходит первоначальный прирост (сокращение) автономных расходов. Важно, что однократное изменение любого компонента автономных расходов порождает многократное изменение ВВП. Если, например, автономное потребление увеличивается на какую-то величину ∆ СA то это увеличивает совокупные расходы и доход Y на ту же величину, что, в свою очередь, вызывает вторичный рост потребления (из-за увеличения дохода), но уже на величину МРС * ∆ СA. Далее совокупные расходы и доход снова возрастают на величину МРС * СA и так далее по схеме кругооборота «доходы-расходы». Возникает цепочка: ∆ СA↑ => АD↑ => Y↑ => С↑ => AD↑ => Y↑ => C↑ => АD↑ => Y↑ и т.д. Из этой простой схемы видно, что совокупный доход Y многократно реагирует на первоначальный импульс ∆ СA↑, что и отражается в величине мультипликатора автономных расходов. Это означает, что относительно небольшие изменения в величинах С, I или G, Хn могут вызвать значительные изменения в уровнях занятости и выпуска. Мультипликатор, таким образом, является фактором экономической нестабильности, усиливающим колебания деловой активности, вызванные изменениями в автономных расходах. Поэтому одной из основных задач бюджетно-налоговой политики правительства является создание системы встроенных стабилизаторов экономики, которая позволила бы ослабить эффект мультипликации путем относительного снижения величины предельной склонности к потреблению (МРС). Данная проблема становится более сложной в условиях стимулированных инвестиций, так как в каждом следующем цикле производства из возросшего совокупного дохода Y финансируются не только более высокие потребительские, но и растущие инвестиционные расходы и возникает эффект супермультипликатора. Рецессионный разрыв - величина, на которую должен возрасти совокупный спрос (совокупные расходы), чтобы повысить равновесный ВВП до не инфляционного уровня полной занятости. Если фактический равновесный объем выпуска Y0 ниже потенциального Y* то это означает, что совокупный спрос неэффективен, то есть совокупные расходы недостаточны для обеспечения полной занятости ресурсов, хотя равновесие AD = AS достигнуто. Недостаточность совокупного спроса оказывает депрессивное воздействие на экономику. Вопрос 20. Рост сбережений может оказать на экономику антиинфляционное воздействие в условиях, близких к полной занятости ресурсов: спад потребления и следующее за ним сокращение совокупных расходов, занятости и выпуска (с эффектом мультипликатора) ограничивают давление инфляции спроса - совокупный спрос снижается от AD до AD1, что сопровождается спадом производства от Y1 до Y2 и снижением уровня цен от Р1 до Р2. Модель Кейнсианского креста не позволяет иллюстрировать процесс изменения уровня цен Р, так как предполагает фиксированные цены. Крест Кейнса конкретизирует модель AD-AS для целей краткосрочного макроэкономического анализа с «жесткими» ценами и не может быть использован для исследования долгосрочных последствий макроэкономической политики, связанных с ростом или снижением уровня инфляции.

25-ВОЗДЕЙСТВИЕ БЮДЖЕТНОГО ИЗЛИШКА НА ЭКОНОМИКУ. ИНФЛЯЦИОННЫЕ И НЕ ИНФЛЯЦИОННЫЕ СПОСОБЫ ФИНАНСИРОВАНИЯ БЮДЖЕТНОГО ДЕФИЦИТА. Сенораж. Наибольший стабилизационный эффект бюджетного излишка связан с его полным изъятием, препятствующим выплате процентов по государственному долгу, увеличению социальных трансфертов или финансированию каких-либо других государственных расходов за счет этих средств. Так как рост циклического бюджетного излишка происходит на подъеме экономики, который нередко сопровождается усилением инфляционного напряжения, то любые выплаты населению части этих средств (в виде погашения облигаций, увеличения пособий малообеспеченным семьям и т.д.) будут сопровождаться дальнейшим увеличением совокупных расходов и нарастанием инфляции спроса. Напротив, " замораживание" бюджетного излишка ограничивает избыточное давление совокупного спроса и сдерживает инфляционный бум в экономике. Степень стабилизационного воздействия бюджетного дефицита зависит от способа его финансирования. Способы финансирования дефицита госбюджета: кредитно-денежная эмиссия (монетизация); выпуск займов; увеличение налоговых поступлений в госбюджет. В случае монетизации дефицита нередко возникает сеньораж - доход государства от печатания денег. Сеньораж возникает на фоне превышения темпа роста денежной массы над темпом роста реального BHП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть юс доходов перераспределяется в пользу государства через возросшие цены. В условиях повышения уровня инфляции возникает эффект Оливера-Танзи - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет. Нарастание инфляционного напряжения создает экономические стимулы для " откладывания" уплаты налогов, так как за время " затяжки" происходит обесценивание денег, в результате которого выигрывает налогоплательщик. В результате дефицит госбюджета и общая неустойчивость финансовой системы могут возрасти. Монетизация дефицита госбюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах, например в виде расширения кредитов Центрального банка государственным предприятиям по льготным ставкам процента или в форме отсроченных платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции. Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то эти дефициты нередко непосредственно финансируются Центральным банком или же накапливаются, увеличивая общий дефицит госбюджета. Поэтому, хотя отсроченные платежи, в отличие от монетизации, официально считаются неинфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным. Если дефицит госбюджета финансируется с помощью выпуска государственных займов, то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично - к снижению потребительских расходов. В итоге возникает эффект вытеснения, который значительно ослабляет стимулирующий эффект фискальной политики. Долговое финансирование бюджетного дефицита нередко рассматривается как антиинфляционная альтернатива монетизации дефицита. Однако долговой способ финансирования не устраняет угрозы роста инфляции, а только создает временную отсрочку для этого роста, что является характерным для многих переходных экономик, в том числе и для российской. Если облигации государственного займа размещаются среди населения и коммерческих банков, то инфляционное напряжение окажется слабее, чем при их размещении непосредственно в Центральном банке. Однако последний может скупить эти облигации на вторичном рынке ценных бумаг и расширить, таким образом, свою квазифискальную деятельность, способствующую росту инфляционного давления. В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах под низкие (и даже отрицательные) процентные ставки, долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения. Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственного финансирования бюджетного Дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается, во-первых, снижением степени встроенной стабильности экономики; во-вторых, ростом эффекта вытеснения негосударственного сектора на фоне повышения процентных ставок, который возникает как реакция денежного рынка на сопровождающее экономическое оживление повышение спроса на деньги при их неизменном (в целях ограничения уровня инфляции) предложении; в-третьих, возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет в соответствии с закономерностью, описываемой кривой Лаффера. Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным. Бюджет - есть категория экономическая. Бюджет по своей природе является экономическим базисом государства. Любые колебания или изменения этого базиса приводят к нарушению экономической, хозяйственной и социальной жизни общества. По экономической сущности бюджет представляет собой денежные отношения, возникающие между государством и обществом по поводу перераспределения части национального дохода (частично национального богатства) в связи с образованием и использованием бюджетного ресурса, предназначенного для финансирования народного хозяйства, социальной сферы, нужд обороны и государственного управления.

Вопрос 26. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1152; Нарушение авторского права страницы

. Реальная цена, как уже было выяснено в главе 2, совпадает с предельной производительностью капитала МРК. Из свойств производственной функции следует, что:

. Реальная цена, как уже было выяснено в главе 2, совпадает с предельной производительностью капитала МРК. Из свойств производственной функции следует, что:  цена приобретения единицы капитала, i — номинальная ставка процента, то i

цена приобретения единицы капитала, i — номинальная ставка процента, то i  — это издержки по процентам, то есть сумма, которую фирма могла бы получить, если бы вместо покупки единицы оборудования положила деньги в банк.

— это издержки по процентам, то есть сумма, которую фирма могла бы получить, если бы вместо покупки единицы оборудования положила деньги в банк.

.

.

темп инфляции инвестиционных товаров. Будем считать, что темп инфляции инвестиционных товаров совпадает с темпом инфляции остальных товаров, то есть

темп инфляции инвестиционных товаров. Будем считать, что темп инфляции инвестиционных товаров совпадает с темпом инфляции остальных товаров, то есть  . Тогда издержки на единицу капитала

. Тогда издержки на единицу капитала

и уменьшать запас капитала, если

и уменьшать запас капитала, если

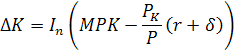

- это изменение запаса капитала Δ К. Общий объем расходов на инвестиции в основные фонды предприятия I равен сумме чистых инвестиций и инвестиций на возмещение износа капитала.

- это изменение запаса капитала Δ К. Общий объем расходов на инвестиции в основные фонды предприятия I равен сумме чистых инвестиций и инвестиций на возмещение износа капитала.

), если

), если  . Чистые инвестиции фирмы уменьшаются (

. Чистые инвестиции фирмы уменьшаются (  ), если

), если

, то условие достижения устойчивого состояния

, то условие достижения устойчивого состояния

) не равен К*, она несет потери

) не равен К*, она несет потери  . Пусть издержки по вводу инвестиций также описываются квадратичной функцией

. Пусть издержки по вводу инвестиций также описываются квадратичной функцией  ,

,  параметры,

параметры,  . Тогда суммарные издержки фирмы составят

. Тогда суммарные издержки фирмы составят  .

.

.

. - устойчивое состояние запаса капитала, то скорость движения к этому состоянию зависит от коэффициента

- устойчивое состояние запаса капитала, то скорость движения к этому состоянию зависит от коэффициента

велико по сравнению с

велико по сравнению с  то устойчивое состояние будет достигнуто очень быстро. Если, напротив,

то устойчивое состояние будет достигнуто очень быстро. Если, напротив,

, то владение этими фирмами привлекательно, что повышает рыночную стоимость их акций, а следовательно и q Тобина. Аналогично, если прибыль отрицательна, то q падает. q Тобина отражает не только текущую, но и ожидаемую прибыльность капитала, так как зачастую рыночная стоимость акций растет, если в результате изменения экономической политики ожидается повышение в будущем прибыльности инвестиций.

, то владение этими фирмами привлекательно, что повышает рыночную стоимость их акций, а следовательно и q Тобина. Аналогично, если прибыль отрицательна, то q падает. q Тобина отражает не только текущую, но и ожидаемую прибыльность капитала, так как зачастую рыночная стоимость акций растет, если в результате изменения экономической политики ожидается повышение в будущем прибыльности инвестиций. не меняется во времени, то

не меняется во времени, то

, и фирмы не будут возмещать выбывший капитал.

, и фирмы не будут возмещать выбывший капитал. где

где - изменение расходов на импорт;

- изменение расходов на импорт;  - изменение дохода.

- изменение дохода.