|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие издержек: явные, неявные, общие, постоянные и переменные. Графическая трактовка

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные. Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы. Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход. Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: заработная плата рабочим; денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений; оплата транспортных расходов; коммунальные платежи; оплата поставщиков материальных ресурсов; оплата услуг банков, страховых компаний Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Неявные издержки могут быть представлены как: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов; для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие) В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными). Постоянные издержки

К постоянным издержкам относятся: оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад управляющего персонала; арендная плата; страховые выплат. Переменные издержки

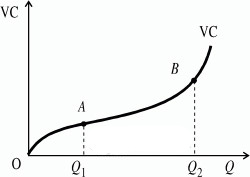

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх. Это значит, что при увеличении производства переменные издержки растут: вначале они растут пропорционально изменению объема производства (до достижения точки Общие (валовые) издержки

являющейся обратной функцией к функции производства. Классификация совокупных издержек. Совокупные издержки подразделяются на: совокупные постоянные издержки (!! ТFC??, total fixed cost) — совокупные расходы фирмы на все постоянные факторы производства.

§ § совокупные переменные издержки ( Таким образом, При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) TVC=0, и, следовательно совокупные издержки совпадают с совокупными постоянными издержками. Графически соотношение совокупных, постоянных и переменных издержек можно изобразить, подобно тому, как это представлено на рисунке.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2767; Нарушение авторского права страницы

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы. К переменным издержкам относятся: заработная плата; транспортные расходы; затраты на электроэнергию; затраты на сырье и материалы

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы. К переменным издержкам относятся: заработная плата; транспортные расходы; затраты на электроэнергию; затраты на сырье и материалы

); затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки

); затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки  ); третий период, отражающий изменение переменных издержек (движение вправо от точки

); третий период, отражающий изменение переменных издержек (движение вправо от точки  — это все издержки на данный момент времени, необходимые для производства того или иного товара. Совокупные издержки (

— это все издержки на данный момент времени, необходимые для производства того или иного товара. Совокупные издержки (

,

,  — цены постоянных факторов производства;

— цены постоянных факторов производства;  — количества постоянных ресурсов.

— количества постоянных ресурсов. , total variabl cost) — совокупные расходы фирмы на переменные факторы производства.

, total variabl cost) — совокупные расходы фирмы на переменные факторы производства.