|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Цель, задачи и объект изучения экономики организации.Стр 1 из 5Следующая ⇒

Цель, задачи и объект изучения экономики организации. Цель изучения дисциплины: получить знания по обоснованию принятия эффективных управленческих решений, целостное представление об экономике организации, выработать системное экономическое мышление, научиться решать комплексные экономические задачи, овладеть и применять современные методы экономического анализа, сформировать навыки проведения экономических расчетов и использовать их для обоснования принятия управленческих решений. Задачи изучения дисциплины: 1. изучение особенностей функционирования организаций различных хозяйственно-правовых форм в динамически изменяющейся рыночной среде, 2. выработка и закрепление навыков проведения комплексных экономических расчетов, 3. выработка умений определения и обоснования выбора экономически целесообразной стратегии и тактики хозяйственной деятельности организации, 4. системное изучение экономического инструментария, оценки уровня экономической эффективности деятельности организации, способов максимизации прибыли, минимизации убытков и обеспечения конкурентоспособности продукции. 5. освоение методов прогнозирования развития экономических процессов и выработки стратегии развития организации. Объектами изучения курса является производственная, коммерческая и финансовая деятельность предприятия, взаимосвязь производства и рынка, выбор оптимального сочетания ресурсов, форм и методов организации производства, обеспечение конкурентоспособности каждого отдельного товара и предприятия в целом.

2. Предмет, метод, структура изучения дисциплины. Экономика организации в системе экономических наук. Предметом изучения является экономический механизм функционирования предприятия, формирование и использование его ресурсного потенциала с целью оптимизации результатов экономической деятельности. Методы: статистического наблюдения и сравнительного анализа. Они дают возможность накапливать и сопоставлять частные и обобщающие экономические показатели, анализировать динамику предприятия, сравнивать результаты его деятельности с показателями других хозяйствующих субъектов с целью выявления наилучших результатов; математические модели, методы графического изображения, способствующие лучшему восприятию соотношений между различными экономическими показателями, оценке их «поведения» под влиянием экономических ситуаций. Структура дисциплины построена по принципу выделения относительно самостоятельных, логически взаимосвязанных и последовательно развивающих друг друга разделов, подающих материал от общего представления о предприятии как элементе национальной экономики к углубленному исследованию специальных допросов (ресурсы предприятий, оценка эффективности их использования, формирование затрат и результатов предприятия, инвестиционная и инновационная деятельность предприятий, качество продукции и конкурентоспособность). Все экономические науки взаимосвязаны между собой и стремятся объяснить, как работает экономическая система, позволяют выработать научно обоснованную политику по развитию экономики и принять правильные решения в различных хозяйственных ситуациях. Наука " Экономика организации" занимает в экономической науке доминирующее место. В условиях рыночной экономики управление всей экономической деятельностью осуществляется с помощью децентрализованных индивидуальных решений, т.е. принимаемых на предприятиях. Принятие решений должно соответствовать определенным критериям рациональности, а не быть следствием случая или эмоций, должно быть системно организовано и соответствовать поставленным целям, в результате чего ограниченное количество ресурсов будет использоваться оптимально. Решения об оптимальном использовании ограниченных ресурсов на предприятиях являются содержанием хозяйственной деятельности, что и определяет предмет науки " Экономика организаций". Экономика предприятия занимается описательным, теоретическим и прагматическим обоснованием хозяйственной деятельности на предприятии.

Содержание производственного процесса. Обоснование экономических решений. Производственный процесс представляет собой совокупность целенаправленных действий персонала предприятия по превращению сырья и материалов в готовую продукцию. Производственный процесс является основой деятельности любого предприятия. Основной частью производственного процесса является технологический процесс. В ходе реализации технологического процесса происходит изменение геометрических форм, размеров и физико-химических свойств предметов труда. По своему значению и роли в производстве производственные процессы подразделяются на: -основные; -вспомогательные; -обслуживающие. Основными называются производственные процессы, в ходе которых осуществляется изготовление основной продукции, выпускаемой предприятием. К вспомогательным относятся процессы, обеспечивающие бесперебойное протекание основных процессов. Их результатом является продукция, используемая на самом предприятии. Вспомогательными являются процессы по ремонту оборудования, изготовлению оснастки, выработке пара, сжатого воздуха и т.д. Обслуживающими процессами называются такие, в ходе реализации которых выполняются услуги, необходимые для нормального функционирования как основных, так и вспомогательных процессов. Это процессы транспортировки, складирования, комплектования деталей, уборки помещений и др. Производственный процесс состоит из множества различных операций, которые соответственно подразделяются на основные (технологические) и вспомогательные. Технологическая операция - это часть производственного процесса, выполняемая на одном рабочем месте над одним объектом производства (деталью, узлом, изделием) одним или несколькими рабочими. По виду и назначению продукции, степени технической оснащенности операции классифицируются на ручные, машинно-ручные, машинные и аппаратурные. Экономическое обоснование принимаемых решений по управлению внешнеэкономической деятельностью предприятий производится путем расчета различных показателей экономической эффективности. Всю систему показателей экономической эффективности ВЭД можно разделить на две группы. 1. Показатели эффекта, определяемые как абсолютные величины, выражаются в соответствующих денежных единицах как разница между результатами и затратами. 2. Показатели эффективности, определяемые на основе отношения результатов к затратам, как правило, относительны и выражаются в относительных единицах: %, руб./руб., $/$, долях единицы и др.

Понятие организации, цель и задачи создания и функционирования. Предприятие — самостоятельный, организационно-обособленный хозяйствующий субъект с правами юр. лица, который производит и реализует продукцию, выполняет работы, оказывает услуги. Главной целью организации является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества. Задачи создания и функционирования организации: 1.максимально возможное удовлетворение спроса покупателей; 2.достижение увеличения доли рынка сбыта; 3.создание условий для самоокупаемости и самофинансирования; 4.насыщение рынка высококачественными товарами и услугами; 5.содействие повышения культурному уровню и моральн. оздоровлению общества; 6.создание условий для реализации творческого потенциала своих сотрудников и т.д.

Структура организации. Структура внутреннего управления организацией – это систематизированная, иерархически упорядоченная совокупность структурных подразделений организаии и управляющих ими органов или лиц, в которой определены области управления, полномочия, ответственность, подчинение и соподчинение всех участников управления. Под структурным подразделением организации понимается специально выделенный орган управления частью организации с самостоятельными задачами, функциями и ответственностью за выполнение возложенных на него задач. Различают обособленные (вне территории организации) и внутренние структурные подразделения К обособленным подразделениям организации относятся представительства, филиалы. Представительство – обособленное подразделение юр. лица, расположенное вне места его нахождения, осуществляющее защиту и представительство интересов юридического лица, совершающее от его имени сделки и иные юридические действия. Филиал – обособленное подразделение юр. лица, расположенное вне места его нахождения и осуществляющее все или часть его функций, в том числе функции представительства. Представительство и филиалы не являются юр. лицами. Внутренние структурные подразделения организации также не обладают признаком юр. лица, но и не являются обособленными согласно определению Гражданского кодекса. Различают следующие виды внутренних, не обособленных структурных подразделений организации: управления, отделы, службы, бюро, цехи, лаборатории, секторы, группы, участки. В зависимости от характера горизонтальных и вертикальных связей между различными структурными подразделениями организации различают: линейную, функциональную и линейно-функциональную структуру. Линейные организационные структуры создаются в небольших организациях. Органы линейного управления ведают производством, выпуском отдельных видов продукции, ходом технологических процессов, управлением территориальными отделениями организации, вопросами административного руководства. Функциональные структурные подразделения обычно ведают вопросами финансирования, планирования, материально-технического обеспечения, проектирования и конструирования, сбыта, маркетинга, качества, кадрового и информационного обеспечения, учета и контроля, к ним относятся: финансовый отдел, планово-экономический отдел, отдел материально-технического снабжения и т.д.

Классификация организаций Классификация предприятий: По цели деятельности (коммерческие, некоммерческие). По отраслевой специализации (промышленные, сельскохозяйственные, транспортные). По размерам (мелкие, средние, крупные, особо крупные). По структуре производства (узкоспециализированные, многопрофильные). По формам хозяйствования (хозяйственные товарищества, хозяйственные общества, производственные кооперативы, унитарные предприятия). По принадлежности капитала (национальные, иностранные, смешанные). По формам собственности: государственные, частные.

Планирование численности работающих в организации. Основными методами расчета количественной потребности в персонале являются:

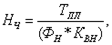

где Тпл - плановая трудоемкость производственной программы; Фн – нормативный баланс раб. времени одного рабочего в год; Квн - ожидаемый коэффициент выполнения норм времени. Метод расчета численности по трудоемкости производственной программы является наиболее точным и достоверным.

где Qпл - плановый объем выпуска продукции за период времени; Нвыр - плановая норма выработки за период.

где Ко – кол-во единиц установленного оборудования; С – кол-во рабочих смен; Но - норма обслуживания; Ксп – коэф-нт перевода явочной численности рабочих в списочную. 4. По рабочим местам. Этим методом обычно определяется численность вспомогательных работников. Применяется формула: Нч = М * С * Ксп, где М – число рабочих мест. Численность обслуживающего персонала может быть определена и по укрупненным нормам обслуживания. Например, численность уборщиков можно определить по количеству квадратных метров площади помещений, гардеробщиков – по количеству обслуживаемых людей. Численность служащих может быть определена исходя из анализа среднеотраслевых данных, а при их отсутствии – по разработанным нормативам. Численность руководителей можно определить с учетом норм управляемости и ряда других факторов. Численность руководителей, специалистов и служащих рассчитывается по каждой функции методом прямого нормирования или методом корреляционной зависимости. Численность непромышленного персонала не зависит от численности промышленно-производственного персонала и определяется раздельно по каждому виду деятельности с учетом особенностей (детские учреждения, жилищно-коммунальное хозяйство, подсобное сельское хозяйство и т.п.). Мониторинг земель. Мониторинг – это сис-ма наблюдений за исп-ем почв и состоянием зем. фонда. Он исп-ся для своевремен выявления изменений в почвах и принятия необх мер по повышению плодородия. Мониторинг земли включает: мониторинг зем. фонда; агропочвенный мониторинг (состояние почвы); мониторинг техногенного загрязнения земель. Задачей мониторинга явл получение полной объектив инф-ии об изменении состояния земель Система мониторинга земель, включает следующие разделы: 1. Мониторинг земельного фонда. 2. Агропочвенный мониторинг. 3. Мониторинг техногенного загрязнения земель. Они различаются спецификой параметров и методов наблюдения, а также способом обобщения (оценки данных). Главная задача мониторинга земель состоит в получении объективной и полной информации об изменении их состояния в региональном и локальном масштабах как единственной основы для принятия решений по защите земельных угодий от нежелательных воздействии. Основной территориальной единицей мониторинга является тип (класс) земель. В рамках территориальной единицы и всей системы мониторинга земель осуществляются обобщение первичной информации, оценка их состояния, разрабатываются нормативы и рекомендации по их использованию и охране. Мониторинг земель ведется по единой для страны методике и является основной частью мониторинга природных ресурсов Республики Беларусь. Наблюдения выявляют: различные изменения качествен-ного состояния земельных участков; динамику степени окультуренности используемых в сельском хозяйстве земель по комплексу показателей, характеризующих их плодородие. Работы по мониторингу земель осуществляют Государственный комитет по земельным ресурсам, геодезии и картографии и Министерство природных ресурсов и охраны окружающей среды Республики Беларусь.

Экономические издержки Это все виды выплат предприятия поставщикам за используемые ресурсы. Они состоят из двух видов Внешних издержек (представляют собой денежные платежи поставщикам ресурса. Эта группа издержек составляет бухгалтерские издержки, соответствующие затратам отечественных предприятий); Внутренних издержек (имеют неявный характер, они отражают использование в производстве ресурсов, принадлежащих владельцам предприятий) Бухгалтерские издержки – это экономические – внутренние

Дифферинцированные 2. Обобщающие – характеризуют общий уровень качества всей совокупности выпускаемой продукции 3. Общие – отражают качество всех или многих вижо продукции. Применяют следующие группы показателей: назначения; экономного использования сырья, материалов, топлива и энергии; надежности (безотказности, долговечности, ремонтопригодности, сохраняемости); эргономические; эстетические; технологичности; транспортабельности; стандартизации и унификации; патентно-правовые; экологические; безопасности.

Сертификация продукции. Сертификация – это процедура, посредством которой уполномоченные органы дают письменную гарантию, что продукция, процесс или услуга соответствует заданным требованиям. В основе сертификации лежат стандарты, соблюдение которых является обязательным условием для успешной работы любого предприятия, организации, учреждения. Сертификация – ср-во гарантии производителя соответствия стандарту: контроль за кач-вом (гос, ведомств, тех). Сертификация продукции осуществляется в двух формах: 1Обязат. сертификация продукции - обязательная форма подтверждения качества продукции требованиям действующих на территории РБ технических нормативных правовых актов. Обязательная сертификация на территории Республики Беларусь осуществляется в отношении продукции включенной в перечень продукции, работ, услуг и иных объектов оценки соответствия подлежащих обязательному подтверждению соответствия, утвержденный Постан. Гос комитета по стандартизации РБ от 16 декабря 2008 г. № 60. Так же обязательной сертификации подлежит продукция, включенная в соответвующие перечни утвержденных на территории РБ техниеских регламентов Республики Беларусь или технических регламентов Таможенного Союза. Добровольная сертификация продукции - это добровольное подтверждение соответствие продукции требованиям действующих на территории РБ технических нормативных правовых актов, то есть процедура подтверждения соответствия, которая проводится по инициативе заявителя. При добровольной сертификации заявитель самостоятельно выбирает технические нормативные правовые акты в области технического нормирования и стандартизации, на соответствие которым осуществляется добровольная сертификация, и определяет номенклатуру показателей, проверяемых при добровольной сертификации. Наличие добровольного сертификата является не только хорошей рекламой товара, но и зачастую является решающим фактором при проведении тендеров. Сертификация продукции осуществляется в соответствии с требованиями ТКП 5.1.02-2012 " Национальная система подтверждения соответствия Республики Беларусь. Сертификация продукции. Основные положения". Реализация продукции подлежащей обязательной сертификации на территории РБ, без наличия сертификата соответствия запрещается.

Цель, задачи и объект изучения экономики организации. Цель изучения дисциплины: получить знания по обоснованию принятия эффективных управленческих решений, целостное представление об экономике организации, выработать системное экономическое мышление, научиться решать комплексные экономические задачи, овладеть и применять современные методы экономического анализа, сформировать навыки проведения экономических расчетов и использовать их для обоснования принятия управленческих решений. Задачи изучения дисциплины: 1. изучение особенностей функционирования организаций различных хозяйственно-правовых форм в динамически изменяющейся рыночной среде, 2. выработка и закрепление навыков проведения комплексных экономических расчетов, 3. выработка умений определения и обоснования выбора экономически целесообразной стратегии и тактики хозяйственной деятельности организации, 4. системное изучение экономического инструментария, оценки уровня экономической эффективности деятельности организации, способов максимизации прибыли, минимизации убытков и обеспечения конкурентоспособности продукции. 5. освоение методов прогнозирования развития экономических процессов и выработки стратегии развития организации. Объектами изучения курса является производственная, коммерческая и финансовая деятельность предприятия, взаимосвязь производства и рынка, выбор оптимального сочетания ресурсов, форм и методов организации производства, обеспечение конкурентоспособности каждого отдельного товара и предприятия в целом.

2. Предмет, метод, структура изучения дисциплины. Экономика организации в системе экономических наук. Предметом изучения является экономический механизм функционирования предприятия, формирование и использование его ресурсного потенциала с целью оптимизации результатов экономической деятельности. Методы: статистического наблюдения и сравнительного анализа. Они дают возможность накапливать и сопоставлять частные и обобщающие экономические показатели, анализировать динамику предприятия, сравнивать результаты его деятельности с показателями других хозяйствующих субъектов с целью выявления наилучших результатов; математические модели, методы графического изображения, способствующие лучшему восприятию соотношений между различными экономическими показателями, оценке их «поведения» под влиянием экономических ситуаций. Структура дисциплины построена по принципу выделения относительно самостоятельных, логически взаимосвязанных и последовательно развивающих друг друга разделов, подающих материал от общего представления о предприятии как элементе национальной экономики к углубленному исследованию специальных допросов (ресурсы предприятий, оценка эффективности их использования, формирование затрат и результатов предприятия, инвестиционная и инновационная деятельность предприятий, качество продукции и конкурентоспособность). Все экономические науки взаимосвязаны между собой и стремятся объяснить, как работает экономическая система, позволяют выработать научно обоснованную политику по развитию экономики и принять правильные решения в различных хозяйственных ситуациях. Наука " Экономика организации" занимает в экономической науке доминирующее место. В условиях рыночной экономики управление всей экономической деятельностью осуществляется с помощью децентрализованных индивидуальных решений, т.е. принимаемых на предприятиях. Принятие решений должно соответствовать определенным критериям рациональности, а не быть следствием случая или эмоций, должно быть системно организовано и соответствовать поставленным целям, в результате чего ограниченное количество ресурсов будет использоваться оптимально. Решения об оптимальном использовании ограниченных ресурсов на предприятиях являются содержанием хозяйственной деятельности, что и определяет предмет науки " Экономика организаций". Экономика предприятия занимается описательным, теоретическим и прагматическим обоснованием хозяйственной деятельности на предприятии.

Содержание производственного процесса. Обоснование экономических решений. Производственный процесс представляет собой совокупность целенаправленных действий персонала предприятия по превращению сырья и материалов в готовую продукцию. Производственный процесс является основой деятельности любого предприятия. Основной частью производственного процесса является технологический процесс. В ходе реализации технологического процесса происходит изменение геометрических форм, размеров и физико-химических свойств предметов труда. По своему значению и роли в производстве производственные процессы подразделяются на: -основные; -вспомогательные; -обслуживающие. Основными называются производственные процессы, в ходе которых осуществляется изготовление основной продукции, выпускаемой предприятием. К вспомогательным относятся процессы, обеспечивающие бесперебойное протекание основных процессов. Их результатом является продукция, используемая на самом предприятии. Вспомогательными являются процессы по ремонту оборудования, изготовлению оснастки, выработке пара, сжатого воздуха и т.д. Обслуживающими процессами называются такие, в ходе реализации которых выполняются услуги, необходимые для нормального функционирования как основных, так и вспомогательных процессов. Это процессы транспортировки, складирования, комплектования деталей, уборки помещений и др. Производственный процесс состоит из множества различных операций, которые соответственно подразделяются на основные (технологические) и вспомогательные. Технологическая операция - это часть производственного процесса, выполняемая на одном рабочем месте над одним объектом производства (деталью, узлом, изделием) одним или несколькими рабочими. По виду и назначению продукции, степени технической оснащенности операции классифицируются на ручные, машинно-ручные, машинные и аппаратурные. Экономическое обоснование принимаемых решений по управлению внешнеэкономической деятельностью предприятий производится путем расчета различных показателей экономической эффективности. Всю систему показателей экономической эффективности ВЭД можно разделить на две группы. 1. Показатели эффекта, определяемые как абсолютные величины, выражаются в соответствующих денежных единицах как разница между результатами и затратами. 2. Показатели эффективности, определяемые на основе отношения результатов к затратам, как правило, относительны и выражаются в относительных единицах: %, руб./руб., $/$, долях единицы и др.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 3415; Нарушение авторского права страницы

1. Расчеты по трудоемкости производственной программы. Норматив численности (Нч) работников (основных рабочих-сдельщиков) при этом определяется по формуле:

1. Расчеты по трудоемкости производственной программы. Норматив численности (Нч) работников (основных рабочих-сдельщиков) при этом определяется по формуле:  2. По нормам выработки.

2. По нормам выработки.  3. По нормам обслуживания. Планирование численности основных рабочих в аппаратурных процессах и вспомогательных рабочих, выполняющих работы, на которые имеются нормы обслуживания, сводится к определению общего количества объектов обслуживания с учетом сменности работ. Применяется формула:

3. По нормам обслуживания. Планирование численности основных рабочих в аппаратурных процессах и вспомогательных рабочих, выполняющих работы, на которые имеются нормы обслуживания, сводится к определению общего количества объектов обслуживания с учетом сменности работ. Применяется формула: