|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Вопрос 22. Основные формы организации предпринимательства: индивидуальное предпринимательство, товарищество, корпорация. ⇐ ПредыдущаяСтр 2 из 2

Индивидуальным предпринимательством называется бизнес, владельцем которого является один человек. Владелец индивидуального бизнеса одновременно выполняет функции менеджера. Он несет неограниченную имущественную ответственность. Кроме того, у него невелик капитал - в этом недостатки индивидуального предпринимательства. Его преимущества: каждый собственник владеет всей прибылью, может сам производить любые изменения. Индивидуальный бизнесмен не является юридическим лицом, поэтому владелец платит только подоходный налог. Он освобожден от налога, установленного для корпораций. Это наиболее распространенная форма бизнеса, характерная для мелких магазинов, предприятий сферы услуг, ферм, а также профессиональной деятельности юристов и т.п. Товариществом, или партнерством, называется бизнес, которым владеют два и более человек. Партнерство тоже не является юридическим лицом, поэтому партнеры облагаются только подоходным налогом и несут неограниченную ответственность по всем долгам фирмы. Достоинства партнерства в том, что его легко организовать, объединение партнеров позволяет привлечь дополнительные средства и новые идеи. К числу недостатков относятся: ограниченность финансовых ресурсов при развивающемся деле, которое требует новых вложений капитала; неоднозначное понимание целей деятельности фирмы ее участниками; сложности определения меры каждого в доходе или убытке фирмы, в разделе приобретенного вместе имущества. В форме партнерства организуются брокерские конторы, аудиторские фирмы, службы сферы услуг и т.п.

Корпорацией называется совокупность лиц, объединенных для совместной предпринимательской деятельности как единое юридическое лицо. Право на собственность корпорации разделено на части по акциям, поэтому владельцы корпораций называются держателями акций, а сама корпорация - акционерным обществом. Доход корпорации облагается налогом с корпораций. Владельцы корпораций несут ограниченную ответственность по долгам корпорации, определяемую их вкладом в акции.

К числу преимуществ корпораций относятся: неограниченные возможности привлечения денежного капитала через продажу акций и облигаций; разделение прав акционеров на имущественные и личные. К имущественным относится право на получение дивиденда, а также части стоимости имущества фирмы в случае ее ликвидации. К личным относится право на участие в управлении делами акционерного общества. Акционер может не принимать участия в управлении, ничего не теряя в имущественном праве; привлечение профессиональных специалистов для выполнения управленческих функций; стабильность функционирования корпорации. Дело в том, что выбытие из общества кого-либо из акционеров не влечет за собой закрытия фирмы.

К недостаткам корпоративной формы организации бизнеса относятся:

двойное налогообложение той части дохода корпорации, которая выплачивается в виде дивидендов держателям акций: первый раз как часть прибыли корпорации, а второй раз как часть личного дохода владельца акции. Для владельцев малых корпораций тяжесть двойного налогообложения особенно заметна. Поэтому в США закон допускает для таких фирм получение статуса S-корпораций (small business corporation), при котором доход корпорации считается доходом ее владельцев и облагается только подоходным налогом;

благоприятные возможности для экономических злоупотреблений. Возможен выпуск и продажа акций, не имеющих никакой реальной стоимости;

разделение функций собственности и контроля. В корпорациях, акции которых распылены среди многочисленных владельцев, отрывается функция контроля от функции собственности. Владельцы акций заинтересованы в максимальных дивидендах, а менеджеры стараются их уменьшить, чтобы пустить деньги в оборот. Существуют другие недостатки корпораций, но их преимущества перевешивают их недостатки.

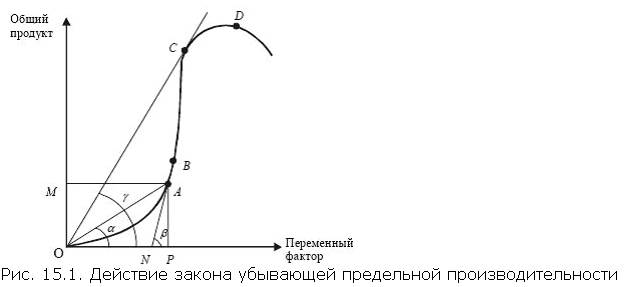

Вопрос 23. Общий, средний, предельный продукт фактора и их графики. Закон убывающей предельной производительности. Общий продукт ( total product) – это количество экономического блага, произведенное с использованием некоторого количества переменного фактора. Разделив совокупный продукт на израсходованное количество переменного фактора, можно получить средний продукт ( average product): (формула и график на стр. 159, 160) Предельный продукт (marginal product) обычно определяется как прирост совокупного продукта, полученный в результате бесконечно малого приращения количества использованного переменного фактора: ( формула стр 159) Закон убывающей предельной производительности Сущность закона

При увеличении использования факторов растет общий объем производства. Однако, если ряд факторов задействован полностью и на их фоне увеличивается лишь один переменный фактор, то рано или поздно наступает момент, когда, несмотря на увеличение переменного фактора, общий объем производства не только не растет, а даже снижается. Закон гласит: увеличение переменного фактора при фиксированных значениях остальных и неизменности технологии в конечном счете приводит к снижению его производительности. Действие закона Закон убывающей предельной производительности, как и другие законы, действует в виде общей тенденции и проявляется только при неизменности применяемой технологии и в короткий отрезок времени. Если переменный фактор будет приращиваться непрерывно бесконечно малыми величинами, то его производительность будет выражаться в динамике предельного продукта, и мы сможем отследить ее на графике (рис. 15.1).

Построим график, где основная линия ОАВСВ – динамика общего продукта: Разделим кривую общего продукта на несколько отрезков: ОВ, ВС, СD. На отрезке ОВ произвольно возьмем точку А, в которой общий продукт (ОМ) равен переменному фактору (ОР). Соединим точки О и А – получим ОАР, угол которого из точки координат графика обозначим α. Отношение АР к ОР – средний продукт, он же tg α. Проведем касательную к точке А. Ось переменного фактора она пересечет в точке N. Сформируется APN, где NP – предельный продукт, он же tg β. На всем отрезке ОВ tg α < tg β, т. е. средний продукт растет медленнее предельного. Следовательно, имеется возрастающая отдача от переменного фактора и закон убывающей предельной производительности своего действия не проявляет. На отрезке ВС рост предельного продукта сокращается на фоне продолжающегося роста среднего продукта. В точке С предельный и средний продукт равны друг другу и оба равны γ. Таким образом, начал проявляться закон убывающей предельной производительности. На отрезке СD средний и предельный продукты сокращаются, причем предельный – быстрее среднего. Общий продукт при этом продолжает расти. Здесь действие закона проявляется в полной мере. За точкой D, несмотря на рост переменного фактора, начинается абсолютное сокращение даже общего продукта. Трудно найти предпринимателя, который бы не почувствовал действие закона за пределами этой точки.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1190; Нарушение авторского права страницы