|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Количественное и качественное описание Объекта оценкиСтр 1 из 4Следующая ⇒

Количественное и качественное описание Объекта оценки Таблица 4 Перечень оцениваемого оборудования и нежилых помещений. (балансовая стоимость, дата поступления, заводские и инв. номера, год выпуска, текущее использование, местонахождение) Таблица 4

Сведения об обременениях, связанных с объектом оценки В рамках настоящего Отчета под обременением понимается ограничение права собственности и других вещных прав на объект правами других лиц (например, залог, аренда, сервитут и др.). Согласно правоустанавливающим документам, предоставленным заказчиком, обременений у объекта оценки не зарегистрировано. В данном случае Оценка выполнена в предположении, об отсутствии обременений у Объекта оценки. Местонахождение объекта оценки Объект оценки находится на производственной базе печатной продукции ООО «ОТМ Групп» по адресу: Республика Татарстан (Татарстан), г. Казань, ул. Сибирский Тракт, д 34, пом. корпуса 10

Техническое состояние объекта оценки (износ оборудования и отделка нежилых помещений) Все оборудование находится в состоянии пригодном к эксплуатации, не требует проведения капитального и текущего ремонта. Степень изношенности оборудования (в зависимости от типа, года изготовления) варьируется от 40% до 60% (оборудование в удовлетворительном состоянии 2004 – 2014 г.в.). Данное значение определено в ходе визуального осмотра объектов оценки и согласно интервью рабочего персонала организации. Значение износа и последующие расчеты приведены в разделах настоящего отчета. Для объекта 12 согласно таблице 4 нежилое помещение – определено состояние внутренней отделки для последующих расчетов рыночной стоимости недвижимости. Анализ рынка объекта оценки Процесс оценки 6.1. Последовательность определения стоимости объекта оценки Процедура оценки включает в себя следующие 5 этапов: Ø сбор информации об объекте оценки (натурный осмотр объекта, сбор первичной информации о составе, размерах, эксплуатационных характеристиках, собеседование с представителями собственника (балансодержателя) объекта; интервью с персоналом) Ø изучение сделок и предложений на рынке подобных объектов для региона местоположения объекта оценки; Ø использование традиционных подходов для определения рыночной стоимости объекта; Ø согласование результатов и итоговая оценка стоимости объекта; Ø составление письменного отчета. На первом этапе осуществляется осмотр имущества, делаются фотоснимки, изучается документация по ее приобретению и постановке на учет, анализируются данные об условиях эксплуатации имущества Второй этап – исследование рынка продаж, т. е. сбор и анализ сведений о прошлых сделках и предложениях по объектам, сопоставимым с объектом оценки. При этом могут быть использованы многочисленные справочники с ценами на новые и подержанные транспортные средства, прайс-листы заводов-изготовителей, торгующих организаций, печатные издания, данные автомобильных рынков. Третий этап – основной и наиболее важный – расчеты стоимости объекта оценки тремя подходами к оценке (или обоснование отказа от использования подхода к оценке). Четвертый этап процесса оценки заключается в согласовании результатов, полученных при применении всех уместных подходов к оценке. В условиях несовершенного рынка используемые подходы дают различные результаты, хотя и опираются на данные одного и того же рынка, собранные и проанализированные с трех позиций: сравнительной, затратной и доходной. Различия обусловлены целым рядом факторов, важнейшими из которых являются неравновесный характер спроса и предложения, неадекватная информированность сторон рыночных сделок, неэффективное управление имуществом и т.д. Пятый этап — составление отчета об оценке и представление его заказчику. Окончательное заключение о стоимости основано на оценке адекватности использования того или иного подхода оценки применительно к оцениваемому объекту с учетом его особенностей. Затратный подход Затратный подход в оценке основывается на принципе замещения, который гласит, что осведомлённый инвестор не заплатит за объект большую сумму, по сравнению с затратами на производство (приобретение) аналогичного объекта одинаковой полезности с сопоставимыми технико-эксплуатационными показателями. Затратный подход использует полную восстановительную стоимость в качестве базы (стоимость воспроизводства или стоимость замещения), из которой затем вычитается сумма, отражающая потерю в стоимости в результате износа. Сравнительный подход Сравнительный подход основан на анализе цен покупки и продажи, сложившихся в данный момент на рынке. Сравнительный подход целесообразно использовать для оборудования, которое не выпускается на дату оценки, и для оборудования с большим сроком эксплуатации. Доходный подход Доходный подход основан на определении текущей стоимости объектов как совокупности будущих доходов от их использования. Основная предпосылка доходного подхода заключается в том, что экономическая ценность какого-либо объекта в настоящем обусловлена возможностью получать с помощью этого объекта доходы в будущем. Таким образом, оценка стоимости на основе доходного подхода – это определение ценности потенциальных доходов, ожидаемых от владения и распоряжения ими. Выбор подходов к оценке Оборудования, не более 2 лет эксплуатации - выпускаемое на дату оценки оценивается затратным подходом. Методика определения износа а также дополнительные корректировки для оценки затратным подходом определены. Объект 17 согласно табл. 4 не оценивается затратным подходом поскольку имеет значительный износ за 10 лет эксплуатации и требует оценки по вторичному рынку, что более корректно по расчета действительной рыночной стоимости подобного объекта. Объекты оценки оцениваемые затратным подходом имеют незначительный износ, а также эксплуатируются в течении небольшого количества времени, получены данные о ценах на первичном рынке для подобного оборудования от дилера с региона объекта оценки. Для оборудования сделанного по исключительному заказу (охлаждающие ванны и формы для производства трубок) оценены по первоначальной стоимости согласно документам купли-продажи. Сравнительный подход применялся к тем объектам для которых был найдем сопоставимый вторичный рынок. Оценщик пришел к выводу что незначительные отличия в модели, но при этом сопоставимые характеристики и назначения могут применяться в оценке объекта на вторичном рынке в сравнении продаж. Доходный подход представляет собой совокупность приемов и методов, позволяющих оценить стоимость объекта на основе его потенциальной способности приносить доход. Используя доходный подход, оценщики измеряют текущую стоимость будущих выгод от владения недвижимым имуществом. Чтобы применить доходный подход, необходимо спрогнозировать будущие доходы за несколько лет эксплуатации объекта. Оценщик не располагает сведениями по аренде аналогичного оборудования и по эксплуатационным затратам по данному оборудованию, а также оценщику не была предоставлена информация по доходам предприятия от продажи производимых деталей на станках – объектах оценки. В связи с этим невозможно прогнозировать денежные потоки от использования оцениваемого оборудования. На основании вышеизложенных фактов Оценщик принял решение отказаться от использования доходного подхода к данной оценке. Затратный подход Затратный подход основывается на изучении возможности инвестора в приобретении конкретного объекта основных фондов и исходит из того, что инвестор, действующий экономически рационально, не заплатит за объект большую сумму, чем та, в которую обойдется приобретение (или изготовление) аналогичного по назначению, качеству и техническому состоянию объекта. Полную восстановительную стоимость оборудования определяют, исходя из реально сложившихся к моменту оценки условий воспроизводства: отпускных цен заводов-изготовителей; сведений об уровне цен, опубликованных в средствах массовой информации и специальной литературе; экспертных заключений; транспортных тарифов и т.д. Полную восстановительную стоимость можно получить двумя способами: определяя стоимость воспроизводства или стоимость замещения. Стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах (существующих на дату проведения оценки) на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. Однако, часто определить стоимость воспроизводства невозможно, т.к. модель, например, снята с производства. Тогда прибегают к определению стоимости замещения, т.е. стоимости функционального аналога реального объекта. Зачастую этот способ бывает единственно возможным, при этом аналог может быть несколько дороже или дешевле точной копии. Как правило, стоимость замещения меньше стоимости воспроизводства (современные аналоги имеют более дешевую технологию). Таким образом, в настоящее время в практике оценки сложился определенный алгоритм выбора базы при затратном подходе: Ø Если объект оценки еще производится, то, как правило, каких-либо существенных изменений в его конструкции, применяемых материалах и технологии производства еще не произошло. В этом случае оценка может быть произведена как оценка стоимости воспроизводства Своспр. Ø Если объект оценки достаточно старый и снят с производства, то использовать его стоимость воспроизводства Своспр в качестве базы расчета не имеет смысла, так для производства современных машин такого же функционального назначения уже применяют новые материалы, конструкции и технологии. В этом случае при эквивалентной полезности объекта оценки и современного аналога окажется, что Своспр > Сзамещ. Поэтому в этом случае оценка может быть произведена как определение стоимости замещения Сзамещ. Общий алгоритм расчета стоимости затратным подходом: 1. Определяется полная восстановительная стоимость объекта оценки (стоимость воспроизводства или стоимость замещения) 2. Определяется физический износ Ифиз 3. Определяется моральный износ Имор 4. Определяется общий накопленный износ Исов 5. Определяется итоговая стоимость C по формуле: С = ПВС х (1− Исов) Восстановительная стоимость Восстановительная стоимость оборудования в таблице 8 определялась методом сравнительной единицы, т.е. в качестве восстановительной стоимости используются данные о ценах заводов-изготовителей (или цены фирм, занимающихся реализацией нового оборудования) для объекта оценки 1, 4 согласно таблице 7 взята первоначальная стоимость (уникальное оборудование под заказ не имеющееся на первичном рынке). Цены в валюте переведены в рубли по курсу на дату оценки. Копии веб-страниц подтверждающие восстановительную стоимость данных объектов представлены в приложении 2 настоящего отчета. Копии документов купли-продажи уникального оборудования представлены в приложении 2 настоящего отчета. Учет НДС проводился согласно телефонному интервью источников:

Таблица 7

Износ В оценочной деятельности износ машин и оборудования - это действительная потеря в стоимости машин и оборудования в результате действия комплекса факторов, приводящего к ухудшению или утрате машиной или оборудованием своих потребительских свойств. При оценке машин и оборудования, как правило, выделяют два вида износа - физический износ и моральный износ. Физический износ машин и оборудования - это действительная потеря в стоимости машин и оборудования вызванная снижением их работоспособности в результате постепенной потери ими своих естественных (физических, химических, биологических и т.п.) свойств в результате эксплуатации или бездействия, влияния сил природы или влияния внешних неблагоприятных факторов (землетрясений, наводнений, пожаров и т.д.). Моральный износ машин и оборудования - частичная утрата стоимости машин и оборудования в связи с удешевлением их воспроизводства или в связи с более низкой производительностью по сравнению с новыми.Стоимость функционального износа равна разности между стоимостью воспроизводства объекта оценки и ценой более совершенного аналога, скорректированный на уровень параметров качества объектов оценки.

Совокупный износ - потеря стоимости объекта по всем возможным причинам Исов=1–(1–Ифиз)х(1–Имор) Моральный (функциональный) износ для оцениваемого имущества не определяется, т.к. при расчете восстановительной стоимости определяется стоимость воспроизводства (создания точной копии оцениваемого имущества)

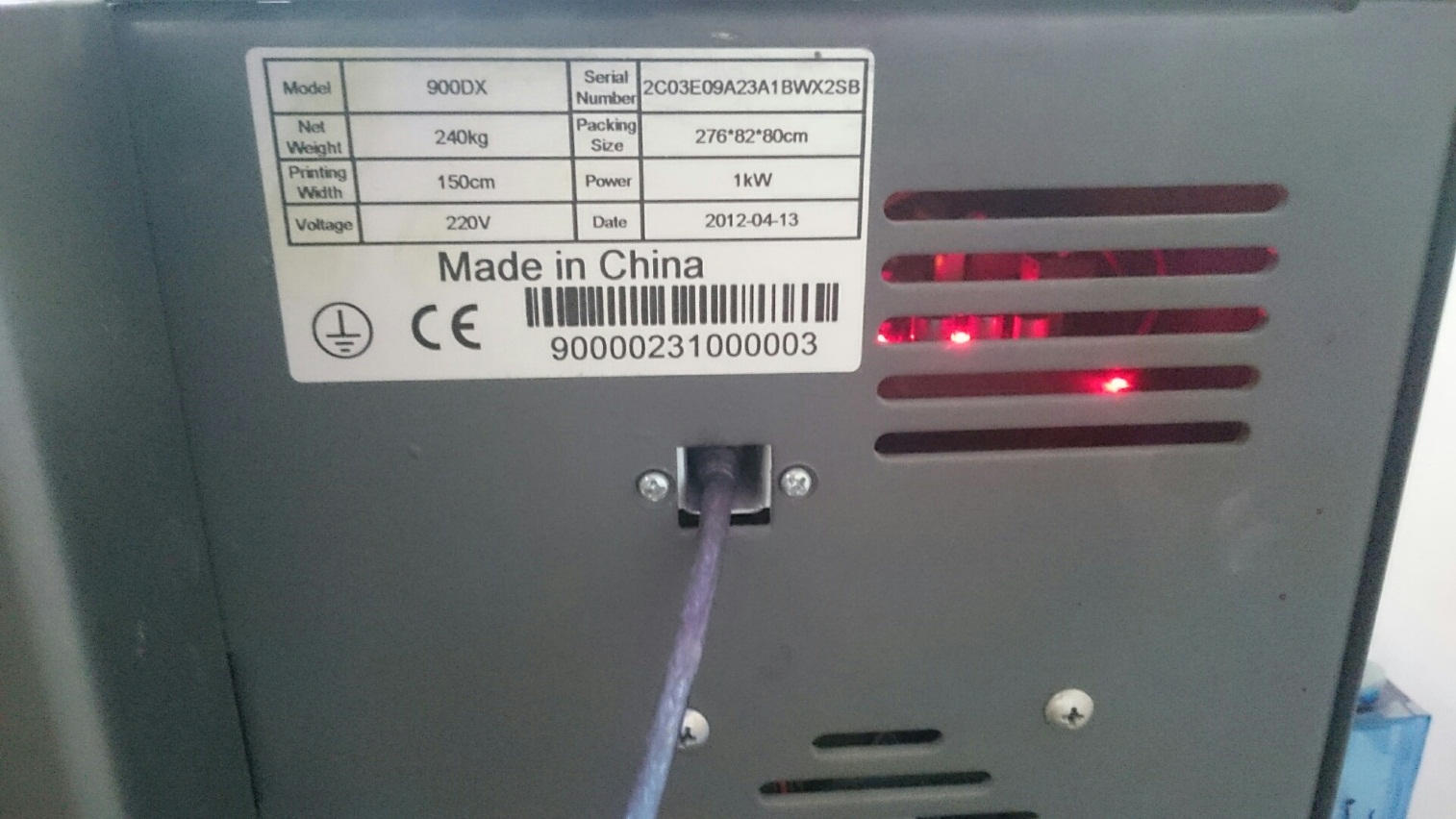

Расчет физического износа Сравнительный подход В соответствии с п.14 «ФСО №1», сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. Сравнительный подход к оценке с точки зрения сравнения продаж основывается на прямом сравнении оцениваемого объекта с другими объектами, которые были проданы или включены в реестр на продажу. Рыночная стоимость объекта определяется ценой, которую заплатит типичный покупатель за аналогичный по качеству и полезности объект. Метод прямого сравнения продаж имеет следующий алгоритм расчета: - подбор аналогов объекта оценки; - определение элементов, по которым осуществляется сравнение объекта оценки с объектами - аналогами (далее - элементов сравнения); - определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого объекта; - определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от объекта; - корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемого объекта; - расчет рыночной стоимости объекта путем обоснованного обобщения скорректированных цен аналогов. Распространённая в российском деловом обороте практика сохранения информации о фактических ценах сделок в режиме конфиденциальности, т.е. отсутствие свободного доступа к базам данных, приводит к необходимости применения для расчетов цен предложения (публичных оферт) аналогичных объектов. Такой подход, по мнению Оценщика, оправдан с той точки зрения, что потенциальный покупатель прежде, чем принять решение о покупке объекта проанализирует текущее рыночное предложение и придет к заключению о возможной цене объекта, учитывая все его достоинства и недостатки относительно объектов сравнения. Учитывая достаточно развитый вторичный рынок автотранспорта, цены предложений высоко сопоставимы с реальными ценами сделок. При отсутствии в свободном доступе баз данных (листингов) с ценами реальных сделок, Оценщик справедливо делает вывод, что данные публичных оферт наиболее близки к реальным ценам сделок купли-продажи, и, следовательно, в наибольшей степени отвечают требованиям Российского законодательства в области оценки. Таким образом, Оценщиком в процессе расчётов были использованы данные, именуемые в ГК РФ как «оферта» и «публичная оферта» (Ст. 435 и 437). Следовательно, Оценщик гипотетически (с учетом соответствующих корректировок) предполагал, что лицо, «сделавшее предложение, считает себя заключившим договор с адресатом, которым будет принято предложение». При подборе Аналогов Оценщик установил следующие критерии, которым отобранные Аналоги должны отвечать: - Рассматриваемые модели и марки станков и оборудования должны быть идентичны по назначению и основным характеристикам. (Обязательное условие) - Тех состояние – хорошее и удовлетворительное Приложения Приложение № 1 Фотографии объекта оценки Объект №1 согласно таблице 4

Объект №2 согласно таблице 4

Объект №3 согласно таблице 4

Объект №4 согласно таблице 4

Объект №5 согласно таблице 4

Объект №6 согласно таблице 4

Объект №7 согласно таблице 4

Объект №8 согласно таблице 4

Объект №9 согласно таблице 4

Объект №10 согласно таблице 4

Объект №11 согласно таблице 4

Приложение № 2 Источники информации Количественное и качественное описание Объекта оценки Таблица 4 Перечень оцениваемого оборудования и нежилых помещений. (балансовая стоимость, дата поступления, заводские и инв. номера, год выпуска, текущее использование, местонахождение) Таблица 4 Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 927; Нарушение авторского права страницы