|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Матричные игры, их представление. Максиминные и минимаксные стратегии. Нижняя и верхняя цена игры. Седловой элемент.Стр 1 из 5Следующая ⇒

Основные понятия теории игр. Классификация игр Понятие игры Теория игр анализирует принятие решений экономическими субъектами, которых называют, по традиции, игроками, в ситуациях, когда на результаты этих решений влияют действия, предпринимаемые другими экономическими субъектами. Такие ситуации принято называть играми. В свою очередь, игрок – это просто термин, который удобен для проведения аналогии изучаемой ситуации с салонной игрой с четко описанными правилами. Каждый игрок обладает определенной свободой выбора действий. Своими действиями игрок влияет не только на свой результат, но и на результаты всех остальных. Результат оценивается заданной для каждого игрока функцией выигрыша. Считается, что цель игрока – максимизировать свой выигрыш. Определение. Игра – математическая модель конфликтной ситуации. Характеризующие признаки игры как математической модели ситуации: 1. наличие нескольких участников; 2. неопределенность поведения участников, связанная с наличием у каждого из них нескольких вариантов действий; 3. различие (несовпадение) интересов участников; 4. взаимосвязанность поведения участников, поскольку результат, получаемый каждым из них, зависит от поведения всех участников; 5. наличие правил поведения, известных всем участникам. Определение. Ход в игре – выбор и осуществление игроком одного из предусмотренных правилами игры действий. Определение. Стратегия – последовательность всех ходов до окончания игры. Содержание теории игр: 1. установление принципов оптимального поведения в условиях неопределенности (конфликта), 2. доказательство существования решений, удовлетворяющих этим принципам, 3. указание алгоритмов нахождения решений, их реализация. Моделями теории игр можно описать биологические, экономические, правовые, классовые, военные конфликты, взаимодействие человека с природой. Все такие модели в теории игр принято называть играми. Классификация игр -стратегические и чисто случайные - игры в нормальной форме и динамические - Метаигры - Это игры, результатом которых является набор правил для другой игры. В зависимости от числа стратегий: - конечные, если у игрока имеется конечное количество стратегий; - бесконечные (в противном случае). По числу игроков: - парные (два игрока); - множественные (больше двух игроков). В зависимости от взаимоотношенй игроков: - кооперативные, если в игре заранее определены коалиции; - коалиционные, если игроки могут вступать в соглашения; - бескоалиционные, если игрокам нельзя вступать в соглашения. Определение. В играх с нулевой суммой одни игроки выигрывают за счет других, т.е. суммарный выигрыш всех игроков равен нулю. Определение. Парные игры с нулевой суммой называются антагонистическими. Определение. Конечные антагонистические игры называются матричными играми.

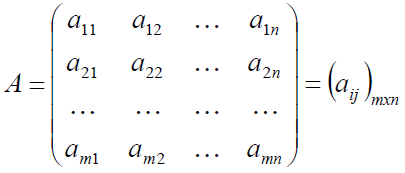

Матричные игры, их представление. Максиминные и минимаксные стратегии. Нижняя и верхняя цена игры. Седловой элемент. В общем случае матричная игра задается прямоугольной матрицей размера mxn: Считается, что 1-й игрок имеет стратегии Если представить платежную матрицу игры в виде:

то можно сделать следующие определения:

α -максимальный гарантированный выигрыш игрока Р1, независимый от того, какую бы стратегию ни выбрал игрок Р2. ( Стратегия максимин)

β -минимальный гарантированный проигрыш игрока Р2, независимый от того, какую бы стратегию ни выбрал игрок Р1. ( Стратегия минимакс ) Седловой точкой (седловым элементом) называется компонент платёжной матрицы, расположенный на пересечении строки с максиминной стратегией (игрок Р1) и столбца с минимаксной стратегией (игрок Р2).

Графическое решение матричной игры 2х2. Графическое решение на следующем примере:

дает такую картину:

Игры 2хn. Здесь задача решается в 2 этапа. На первом этапе, графическом, определяется пара активных стратегий 2-го игрока. Затем, с учетом только этих активных стратегий у 2-го игрока, аналитически решается задача 2х2. Например, при решении игры

строится график выигрышей 1-го игрока:

Из этого графика видно, что у 2-го игрока первая стратегия является невыгодной (проигрыш на ней больше) и отбрасывается, после чего остается игра 2х2,

которая решается аналитически по приведенным выше формулам.

Игры mx2. Здесь на первом этапе строится график относительно выигрышей 2-го игрока. При этом максимальный проигрыш 2-го игрока изображается ломаной вверху графика, самая нижняя точка которой находится на пересечении двух активных стратегий 1-го игрока. Остальные стратегии 1-го игрока не являются активными. Далее аналитически решается игра 2х2 только на активных стратегиях. Например, игра с матрицей

графически решается так:

Отсюда видно, что для 1-го игрока вторая стратегия является невыгодной, и её нужно отбросить. Далее решается игра 2х2: Решение имеет вид:

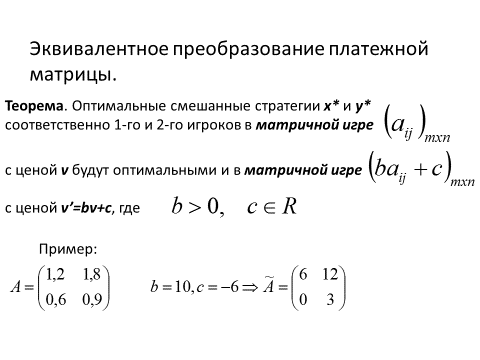

7. Доминирование и дублирование стратегий в матричных играх. Эквивалентное преобразование матричной игры. Первый метод, используемый для уменьшения размерности матрицы, основан на одном из важнейших понятий в теории игр - понятии доминирования стратегий. Если i-я строка поэлементно не меньше (≥ ) j-й строки, то говорят, что i-я строка доминирует над j-й строкой. Поэтому игрок A не использует j-ю стратегию, так как его выигрыш при i-й стратегии не меньше, чем при j-й стратегии, вне зависимости от того, как играет игрок B. Аналогично, если i-й столбец поэлементно не меньше (≥ ) j-го столбца, то говорят, что j-й столбец доминирует над i-м столбцом. Поэтому игрок B не использует i-ю стратегию, так как его проигрыш (равный выигрышу игрока A) при j-й стратегии не больше (≤ ), чем при i-й стратегии, вне зависимости от того, как играет игрок A. Стратегии, над которыми доминируют другие стратегии, надо отбросить и приписать им нулевые вероятности. На цене игры это никак не скажется. Зато размер матрицы игры понизится. С этого и нужно начинать решение игры. Частный случай доминирования является дублированиестратегий: Если платёжная матрица игры содержит несколько одинаковых строк (столбцов), то из них оставляем только одну строку, а остальные строки (столбцы) отбрасываем. Отброшенным стратегиям припишем нулевые вероятности.

I i j По критерию Вальда за оптимальную принимается чистая стратегия, которая в наихудших условиях гарантирует максимальный выигрыш, т.е. a = max ( minaij ) 2. Правило Сэвиджа ( правило минимального риска ). При применении этого правила анализируется матрица рисков R = (rij). Рассматривая i -e решение будем полагать, что на самом деле складывается ситуация максимального риска bi = max [rij], Но теперь уж выберем решение i0 с наименьшим bi0. Итак, правило Сэвиджа рекомендует принять решение i0, такое что: bi0 =min bi = min (max rij) I i j Критерий минимального риска Севиджа рекомендует выбирать в качестве оптимальной стратегии ту, при которой величина максимального риска минимизируется в наихудших условиях, т.е. обеспечивается: a = min(max rij) 3. Правило Гурвица (взвешивающее пессимистический и оптимистический подходы к ситуации). Принимается решение i, на котором достигается максимум: λ min qij + (1-λ ) max qij, где 0 < λ < 1 J j Значение λ выбирается из субъективных соображений. Если λ приближается к 1, то правило Гурвица приближается к правилу Вальда, при приближении λ к 0, правило Гурвица приближается к правилу " розового оптимизма" (догадайтесь сами, что это значит). ( максимакс ) Критерий Гурвица является критерием пессимизма - оптимизма. Правило максимизации среднего ожидаемого дохода. Доход, получаемый фирмой при реализации i -го решения, является случайной величиной Qi с рядом распределения. Правило рекомендует принять решение, приносящее максимальный средний ожидаемый доход. 4а. По критерию Байеса за оптимальные принимается та стратегия (чистая) Ai, при которой максимизируется средний выигрыш a или минимизируется средний риск r - max∑ (aijpj) 4б. Критерий Лапласа. q1 = q2 =... = qn = 1/n.

11. Понятие о статических играх с полной информацией на примере «Дилеммы заключенного». Определение. Под статической понимают такую игру, в которой все её участники принимают решения, не зная, какие именно решения принимают другие. Определение. Под играми с полной информацией понимают игры, в которых каждый из игроков точно знает характеристики других игроков. Пример. «Дилемма заключенного». Двое заключенных подозреваются в совершении некоторого преступления. Они помещены в разные камеры и не имеют никакой возможности обмениваться информацией. Каждому по отдельности предлагается сознаться (С) к определенному сроку, но можно и молчать (М). Если один сознался, а другой молчит, то сознавшегося освобождают, а молчун получает максимальный срок, равный 9 годам. Если оба сознались, то обоим срок снижается до 6 лет. Если оба молчат, то вину по основному преступлению доказать невозможно, и они получают по 1 году за незаконное владение оружием. Кратко игра записывается в виде матрицы:

По традиции считается, что игрок 1 выбирает строки, а игрок 2 – столбцы. В каждой клетке матрицы стоят 2 числа: выигрыш игрока 1, выигрыш игрока 2. Матричная форма удобна для конечных игр двух лиц.

Дуополия Курно. Пусть есть всего два продавца n=2. Продавец i независимо от другого продавца j≠ i планирует выпуск продукции в объёме

Сравнение дуополии с совершенной конкуренцией и монополией показывает, что по ценам, выпускам и выигрышам дуополия занимает промежуточное положение между монополией и совершенной конкуренцией. Проблема общин. В одной деревне живут n крестьян, которые держат коз. Крестьянин i решает, независимо от других, сколько коз gi ему держать. Общее поголовье G=g1+…gn; затраты на содержание одной козы с от него не зависят. Однако ценность козы для крестьянина v(G) зависит от общего поголовья, поскольку пастбище, где кормятся все козы деревни, весьма ограничено. Наложим на функцию v(G) условия:

Это уравнение всегда имеет единственное решение при c< v(0), поскольку в левой части стоит убывающая функция, принимающая отрицательные значения на правом конце в точке Gmax. Найдем общинный оптимум из принципа максимизации суммарного выигрыша G⋅ (v(G)− c). Из условий первого порядка для общинного оптимума

Итак, если крестьяне действуют общинно, то им надо держать меньше коз. Но общинный минимум не является РН: если все остальные его придерживаются, то у крестьянина появляется соблазн завести себе немного больше коз. В итоге ситуация может скатиться в устойчивое, но неэффективное с коллективной точки зрения равновесие Нэша.

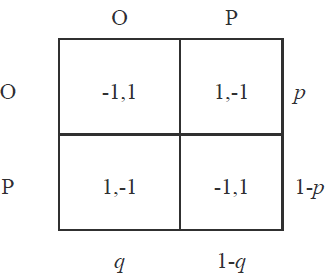

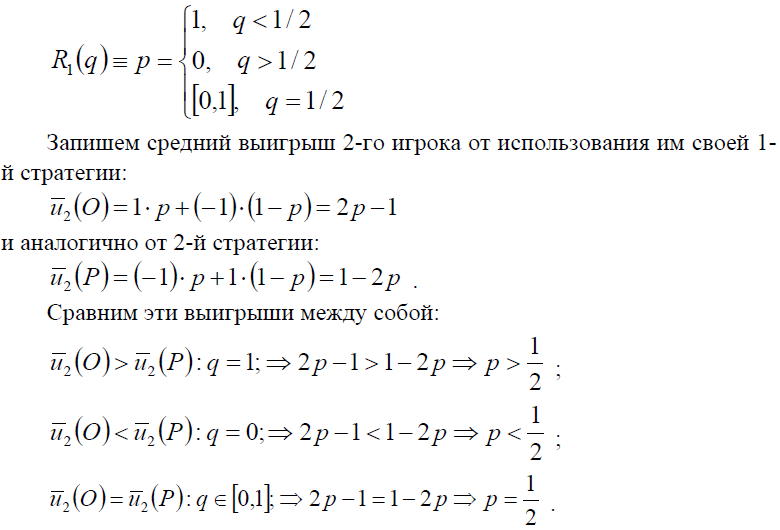

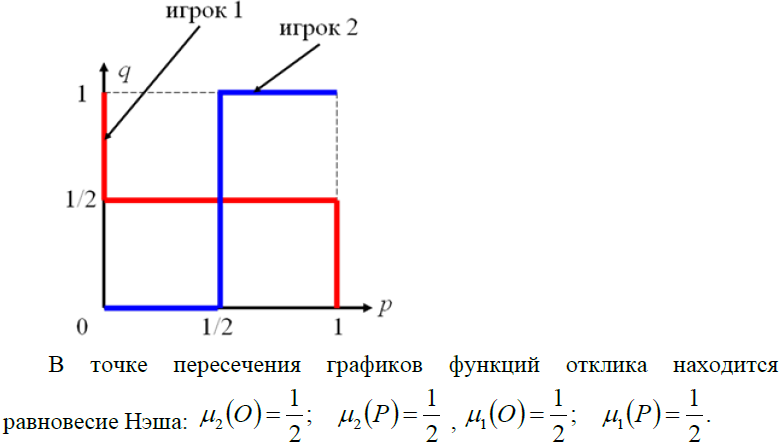

21. Смешанные стратегии и смешанное расширение игры, равновесие Нэша в смешанных стратегиях на примере игры «Орлянка» («Совпадение монет»): определение смешанных стратегий, функций отклика и графическое отображение решения задачи.

Функция отклика (наилучшего ответа) первого игрока на действия второго:

Функция отклика (наилучшего ответа) второго игрока на действия первого:

РН соответствует всем точкам (p, q), удовлетворяющим обеим функциям отклика. Для этой цели можно построить график в координатах (p, q), т.е. на единичном квадрате:

Метод обратной индукции. В динамических играх с полной и совершенной информацией удобно решать игру методом обратной индукции. В соответствии с методом обратной индукции игра «разматывается» с конца. При этом рассматриваются все последние вершины игры, в которых один из игроков делает выбор, исходя из его рациональности. Далее процесс повторяется для всех предшествующих вершин, пока не дойдет до начальной вершины. Например, в игре «Террорист» единственной вершиной, из которой можно начать применение метода обратной индукции («предфинальная» позиция), является вершина, в которой ход делает террорист. Террорист из двух вариантов (взрывать или не взрывать бомбу в Нью-Йорке) выбирает – не взрывать, поскольку при заданных выигрышах ему выгоднее именно не взрывать. После этого игру можно частично свернуть (редуцировать), и дерево игры упрощается: Поскольку действия террориста в Нью-Йорке несложно предугадать, пилот выбирает лететь в Нью-Йорк, где его выигрыш больше. Таким образом, обратная индукция показывает, что пилот полетит в Нью-Йорк, а террорист не будет взрывать бомбу. Обратную индукцию можно реализовать и на основе функций отклика игроков.

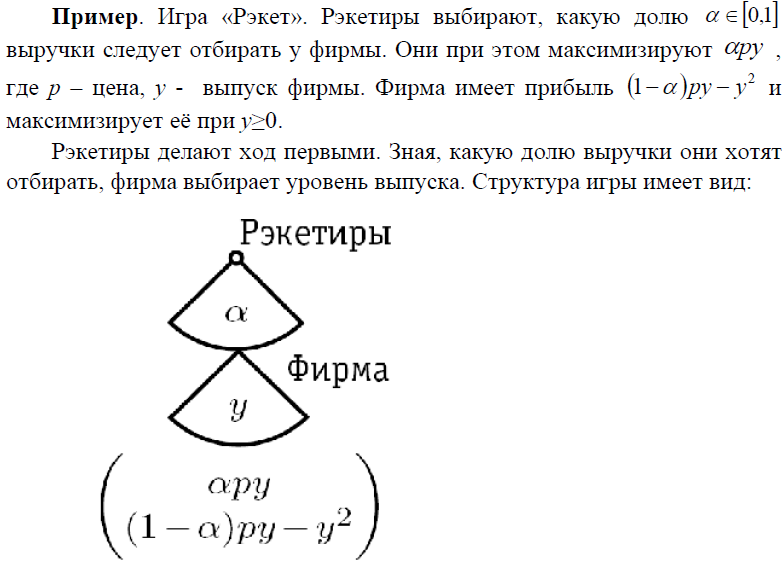

24. Применение метода обратной индукции на примере игры «Рэкет».

На первом шаге условие первого порядка для фирмы дает следующую функцию отклика фирмы на отбираемую долю выручки:

Зная эту функцию, рэкетиры максимизируют свою функцию выигрыша. Для этого надо подставить функцию отклика фирмы в функцию выигрыша рэкетиров и применить к полученному выражению условие первого порядка. Это дает значение α =1/2.

25. Представление динамической игры с полной информацией в нормальной форме (на примере динамического варианта игры «Выбор компьютера»). Определение. Стратегия (чистая) в динамической игре – это полный план действий игрока, который показывает, что он будет делать в каждой из вершин, в которой ход принадлежит ему. Следует отметить, что в этом плане игрок указывает свои действия даже в тех вершинах, в которых он в процессе игры реально вряд ли окажется. Пример. Динамический вариант игры «Выбор компьютера», в котором 1-й игрок выбирает себе компьютер первым. Дерево игры имеет вид: 1-й игрок имеет две стратегии, совпадающие с альтернативами в вершине 1. Игрок 2 имеет 4 стратегии, каждая из которых определяет его действия в двух вершинах – 2 и 3. Его стратегии следующие: (2IBM, 3IBM), (2IBM, 3Mac), (2Mac, 3IBM), (2Mac, 3Mac). Нормальная форма имеет вид: Рассмотрим случай, когда а< c, b< c. Сравним равновесия Нэша с результатом применения обратной индукции. Сначала применим обратную индукцию. Здесь игроки выберут следующие стратегии: 2: (2IBM, 3Mac) Из таблицы же получаем сразу 3 РН, и только одно из них совпадает с решением, полученным по методу обратной индукции: Такая ситуация является типичной, т.е. решение, получаемое обратной индукцией, всегда является РН.

26. Совершенное по подыграм равновесие Нэша (СПРН) (на примере динамического варианта игры «Выбор компьютера»). Связь с обратной индукцией. Равновесия пустых угроз. Определение. Все РН, которые не могут быть получены обратной индукцией, называются «равновесиями пустых угроз». Это название отражает тот факт, что они противоречат предположению о рациональности игроков. Следовательно, концепция РН для динамических игр, вообще говоря, не дает удовлетворительного прогноза исхода игры, и поэтому её требуется каким-то образом усилить. Определение. Совершенным в подыграх равновесием Нэша (СПРН) называется такой набор стратегий, который является РН в полной игре, а соответствующие части этого набора стратегий являются РН во всех собственных подыграх этой игры. Теорема. В игре с совершенной информацией и конечным числом ходов множество решений, получаемых обратной индукцией, совпадает с множеством СПРН. Нормальная форма игры может быть очень громоздкой. Использование последней теоремы сильно упрощает поиск СПРН, поскольку не требует записи игры в нормальной форме и нахождения в ней РН. Пример в 25 вопросе

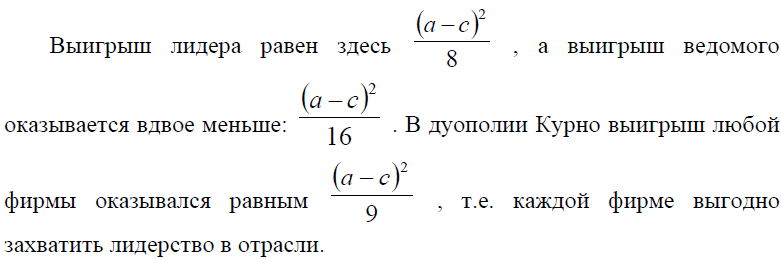

Дуополия Штакельберга. Дуополия Штакельберга – это модель несовершенной отраслевой конкуренции с лидирующей фирмой, которая первой определяет объем выпускаемой на рынок продукции. Зная планы лидера отрасли, другие фирмы определяют объемы собственных выпусков. Такой вид дуополии основан на том, что фирма – лидер имеет возможность прогнозировать ответную реакцию ведомой фирмы или фирм и планировать свой выпуск с учетом этого прогноза. Пусть в игре участвую две фирмы, т.е. N = {1, 2}, причем фирма 1 – лидер, а фирма 2 – ведомая. Описание отрасли возьмем таким же, как в дуополии Курно. Здесь фирма – лидер имеет возможность прогнозировать ответную реакцию ведомой фирмы и планировать свой выпуск с учетом этого прогноза. Зададим порядок ходов: Ход 1. Фирма 1 выбирает объём выпуска q1. Ход 2. Фирма 2, зная выбор фирмы 1, выбирает объём своего выпуска q2. Поскольку информация о правилах игры и функциях выигрыша считается полной, фирма 1 может спрогнозировать ответную реакцию фирмы 2. Для этого применим условия первого порядка, и это дает:

Такая ситуация называется борьбой за лидерство. Здесь речь идет только об информационном лидерстве, т.е. о праве первым принять решение и объявить его другому игроку. Совокупный выпуск в дуополии Штакельберга равен QS = Он больше, чем в дуополии Курно, а значит, и цены ниже. Потребители только выигрывают от появления фирмы-лидера. Корпорации и профсоюзы. В этой модели два участника: профсоюз и фирма. 1-й ход принадлежит профсоюзу, который может диктовать фирме уровень зарплаты W. Зная предложение профсоюза, фирма в качестве 2-го хода выбирает уровень занятости L. Профсоюз заинтересован как в увеличении зарплаты, так и в увеличении занятости, поэтому его функция выигрыша Выигрыш фирмы от найма рабочих определяется функцией выпуск f (L), которая показывает, сколько продукции выпустит фирма, если наймет L рабочих. Будем считать эту функцию вогнутой и возрастающей, причем:

Изобразим на графике прямую с наклоном W, касательную к графику функции выпуска:

В силу обратной индукции решается задача оптимального выбора уровня зарплаты профсоюзом с учетом прогноза ответной реакции фирмы по занятости:

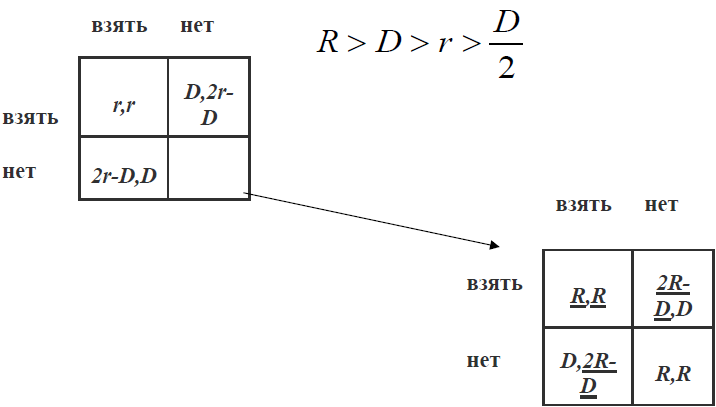

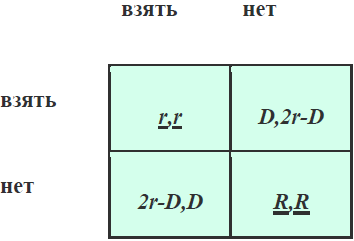

Из рисунка видно, что из точки Модель банка. Существует много моделей, построенных по схеме двухпериодной игры Модель банка: 1. Два инвестора положили деньги в банк на депозит в размере D каждый; 2. Банк вкладывает эти деньги в некоторый проект, который через два периода должен принести доход 2R; 3. Инвестор имеет право забрать деньги после первого периода, но тогда проект не будет реализован и удастся вернуть только 2r; 4. После второго периода деньги можно забирать без ущерба для проекта, причем первый имеет преимущество.

1. Во втором периоде имеется одно РН. 2. Подставим выигрыши в этом РН в игру первого периода. 3. Получается два равновесия РН. 4. Равновесие (нет, нет) лучше для обоих инвесторов. 5. Равновесие (взять, взять) возникает при бегстве капитала из банка из-за испуга, что кто-то заберет деньги из банка.( слухи! )

Выводы: Имеем 2 РН. Одно из них RR предпочтительнее другого, но ситуация r, r может возникнуть из-за слухов: «бегство капитала из банка». Эта ситуация не является единственным равновесием, но одним из РН, которое может реализоваться

Международная конкуренция.

Игра происходит в два этапа (периода): 1. Сначала правительства обеих стран одновременно и независимо назначают тарифы; 2. Затем, зная эти тарифы, фирмы участвуют на объединенном рынке двух стран (дуополия Курно), назначая выпуски продукциидля внутреннего потребления и на экспорт.

1. Выигрыш фирмы определяется их прибылью. ( π i ) 2. Выигрыш государства учитывает интересы потребителей и фирмы своей страны, а также доходы от пошлины на импорт. ( Wi ) Выигрыш покупателей на графике соответствует площади заштрихованного треугольника. Фиксируем тарифы и найдем равновесие Нэша в игре фирм (найдем h*1, h*2, e*1, e*2 ) для которых выполнено условие максимума прибыли).Т.к. функция выигрыша распадается на два слагаемых (внутренний рынок и экспорт), то преобразуем задачу. Подставив равновесие Нэша в игре корпораций, зависящей от тарифов, как от параметров, в функции выигрыша государств, найдем равновесие Нэша в игре государств, назначающих тарифы. (все переменные, кроме тарифов, опущены)

Суммарный выпуск продукции в каждой стране будет равен 5·(ac)/ 9 . Для потребителей это хуже, чем при нулевых тарифах, когдастраны объединяются в один рынок с дуополией Курно и суммарнымвыпуском продукции 2· (a-c)/ 3. С точки зрения правительства, максимум выигрышей двух стран достигается при нулевых тарифах. РН для правительства достигается в доминирующих стратегиях, нооно хуже чем свободная неравновесная торговля.

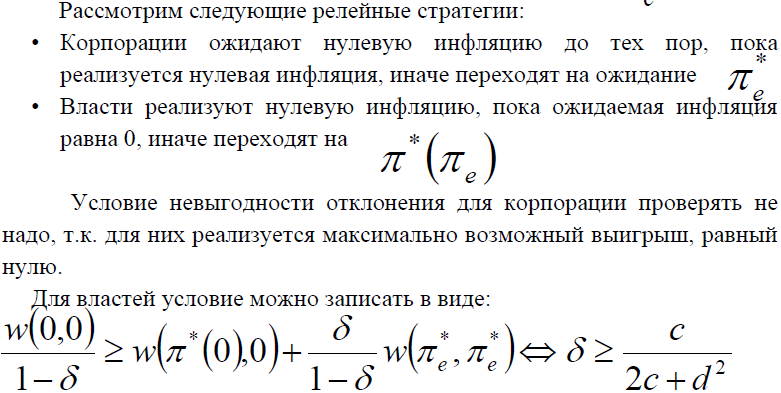

Денежная политика. В этой модели повторяется динамическая игра, в которой участвуют представители власти, управляющие денежной политикой, и корпорации. Ход 1. Корпорации формируют некоторый ожидаемый уровень инфляции pe за год. Ход 2. Власти узнают ожидания корпораций и определяют реальный уровень инфляции p. Выигрыш корпораций связан с стремлением угадать истинный уровень инфляции, чтобы минимизировать ущерб от нее.

Для власти желателен низкий уровень инфляции, но при этом готовы использовать эффект неожиданной инфляции в качестве рычага госуправления: Считается, что реальный уровень ВВП зависит от целевого по формуле:

Тогда

Решаем задачу максимизации ожидаемого выигрыша: При выводе используем равенство:

Общее решение этого уравнения имеет вид:

Получаем единственное симметричное РБН: Итак, в классе возрастающих дифференцируемых стратегий имеется единственное симметричное равновесие Байеса-Нэша.

Наилучшая заявка продавца

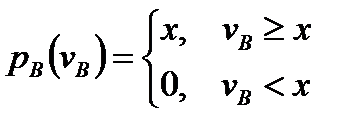

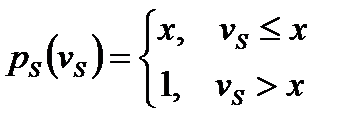

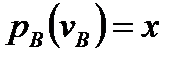

по всем допустимым заявкам продавца ps? [ 0, 1] Для данного аукциона нетрудно найти целое семейство РБН, зависящих от параметра Х – «правильной» цены. Оба игрока считают Х правильной ценой и ставят эту цену в свою заявку, если это только возможно из условий выгодности сделки, иначе отказываются торговать.

если, иначе Стратегия продавца:

Нетрудно проверить, что эта пара стратегий образует РБН при любом Х от 0 до 1. Изобразим графически зону потенциально возможных сделок Vs < VB, которая реализуется при искренних заявках ( pB(VB) = VB и pS(VS) = VS ), при РБН с х – стратегиями.

Основные понятия теории игр. Классификация игр Понятие игры Теория игр анализирует принятие решений экономическими субъектами, которых называют, по традиции, игроками, в ситуациях, когда на результаты этих решений влияют действия, предпринимаемые другими экономическими субъектами. Такие ситуации принято называть играми. В свою очередь, игрок – это просто термин, который удобен для проведения аналогии изучаемой ситуации с салонной игрой с четко описанными правилами. Каждый игрок обладает определенной свободой выбора действий. Своими действиями игрок влияет не только на свой результат, но и на результаты всех остальных. Результат оценивается заданной для каждого игрока функцией выигрыша. Считается, что цель игрока – максимизировать свой выигрыш. Определение. Игра – математическая модель конфликтной ситуации. Характеризующие признаки игры как математической модели ситуации: 1. наличие нескольких участников; 2. неопределенность поведения участников, связанная с наличием у каждого из них нескольких вариантов действий; 3. различие (несовпадение) интересов участников; 4. взаимосвязанность поведения участников, поскольку результат, получаемый каждым из них, зависит от поведения всех участников; 5. наличие правил поведения, известных всем участникам. Определение. Ход в игре – выбор и осуществление игроком одного из предусмотренных правилами игры действий. Определение. Стратегия – последовательность всех ходов до окончания игры. Содержание теории игр: 1. установление принципов оптимального поведения в условиях неопределенности (конфликта), 2. доказательство существования решений, удовлетворяющих этим принципам, 3. указание алгоритмов нахождения решений, их реализация. Моделями теории игр можно описать биологические, экономические, правовые, классовые, военные конфликты, взаимодействие человека с природой. Все такие модели в теории игр принято называть играми. Классификация игр -стратегические и чисто случайные - игры в нормальной форме и динамические - Метаигры - Это игры, результатом которых является набор правил для другой игры. В зависимости от числа стратегий: - конечные, если у игрока имеется конечное количество стратегий; - бесконечные (в противном случае). По числу игроков: - парные (два игрока); - множественные (больше двух игроков). В зависимости от взаимоотношенй игроков: - кооперативные, если в игре заранее определены коалиции; - коалиционные, если игроки могут вступать в соглашения; - бескоалиционные, если игрокам нельзя вступать в соглашения. Определение. В играх с нулевой суммой одни игроки выигрывают за счет других, т.е. суммарный выигрыш всех игроков равен нулю. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 3548; Нарушение авторского права страницы

,

,  , …,

, …,  , определяемые строками матрицы, а 2-й игрок – стратегии

, определяемые строками матрицы, а 2-й игрок – стратегии  ,

,  , …,

, …,  определяемые столбцами. Каждый элемент матрицы представляет выигрыш 1-го игрока (может быть и отрицательным) у 2-го, если каждый использует свою одну соответствующую стратегию.

определяемые столбцами. Каждый элемент матрицы представляет выигрыш 1-го игрока (может быть и отрицательным) у 2-го, если каждый использует свою одну соответствующую стратегию.

. Тогда совокупное предложение Q=

. Тогда совокупное предложение Q=  +

+  . Цена на рынке устанавливается в соответствии с обратной функцией спроса, которую считаем линейной: P(Q) =

. Цена на рынке устанавливается в соответствии с обратной функцией спроса, которую считаем линейной: P(Q) =  (Q) = a − Q, a > 0, где а> 0 характеризует максимально возможную цену покупки.

(Q) = a − Q, a > 0, где а> 0 характеризует максимально возможную цену покупки.

получим уравнение:

получим уравнение:

(a − c).

(a − c). (W L), должна возрастать по обеим переменным. Линии безразличия

(W L), должна возрастать по обеим переменным. Линии безразличия

можно сместиться вправо и вниз так, чтобы оказаться ниже линии безразличия для фирмы и выше линии безразличия для профсоюза. Это означает, что данный механизм переговоров не является эффективным, поскольку он приводит к такому результату, который может быть улучшен одновременно и для профсоюза, и для фирмы за с чет некоторого снижения зарплаты при одновременном увеличении занятости.

можно сместиться вправо и вниз так, чтобы оказаться ниже линии безразличия для фирмы и выше линии безразличия для профсоюза. Это означает, что данный механизм переговоров не является эффективным, поскольку он приводит к такому результату, который может быть улучшен одновременно и для профсоюза, и для фирмы за с чет некоторого снижения зарплаты при одновременном увеличении занятости.

Выпишем условие первого порядка для оптимального ответа игрока i

Выпишем условие первого порядка для оптимального ответа игрока i Подставляя это в условие оптимальности, получим дифференциальное уравнение

Подставляя это в условие оптимальности, получим дифференциальное уравнение

должна определяться из решения задачи максимизации ожидаемого выигрыша продавца:

должна определяться из решения задачи максимизации ожидаемого выигрыша продавца:

Стратегия покупателя Стратегия продавца

Стратегия покупателя Стратегия продавца

Стратегия покупателя: ,

Стратегия покупателя: ,  ,

,  если

если  , иначе

, иначе Вероятность сделки при искренних стратегиях равна ½ , а при х - стратегиях вероятность сделки равна х(1-х) < ¼ .

Вероятность сделки при искренних стратегиях равна ½ , а при х - стратегиях вероятность сделки равна х(1-х) < ¼ .