|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Последовательные переговоры с дисконтированием. ⇐ ПредыдущаяСтр 5 из 5

Два игрока договариваются о дележе совместной выгоды размером 1. Переговоры проходят периодически. В начале каждого периода один из участников делает предложение по дележу, а другой может согласиться с этим или отказаться. При согласии игра кончается. При отказе переговоры в данном периоде завершается, но они возобновляются в следующем периоде, причем право предлагать дележ переходит к другому игроку. Считается, что совместная выгода каждый период убывает из-за действия коэффициента дисконтирования 0 < δ < 1.Опишем модель переговоров с помощью следующее упрощенной схемы, т.н. двухпериодной модели: Дележ (s, 1-s) является параметром модели. Оба игрока знают, что если два периода переговоров не приведут к соглашению, то произойдет автоматический дележ (s, 1-s). Выигрыши игроков проставлены с учетом дисконтирования. В этой игре только одна предфинальная позиция, в которой во втором периоде игрок 1 может согласиться или отказаться от предложения s2. Условие согласия игрока 1 Условие согласия игрока 2 записывается как 1− Рассмотрим теперь последовательны переговоры с бесконечным количеством периодов. Формально обратную индукцию к такой схеме применить нельзя, поскольку в ней нет предфинальных позиций. Однако ясно, что после двух периодов мы имеем ту же бесконечную игру, в которой только все выигрыши умножены на

Двухпериодные игры и метод обратной индукции. Рассмотрим класс игр, для анализа которых можно использовать (при естественной его модификации) алгоритм обратной индукции. Эти игры можно назвать играми с почти совершенной информацией. Другое название—многоэтапные игры с наблюдаемыми действиями. Такие игры можно разбить на несколько этапов t = 1, ..., T, каждый из которых представляет собой одну или несколько статических игр. Пример такой игры — повторяющаяся конечное число раз статическая игра. Начнем с двухпериодных игр. Каждый игрок i может выбрать, какое действие

Применить обратную индукцию непосредственно, как в играх с совершенной информацией, нельзя, поскольку в тех играх в предфинальной позиции все сводится к индивидуальному выбору одного игрока. Однако можно совместить принцип обратной индукции и равновесие Нэша.

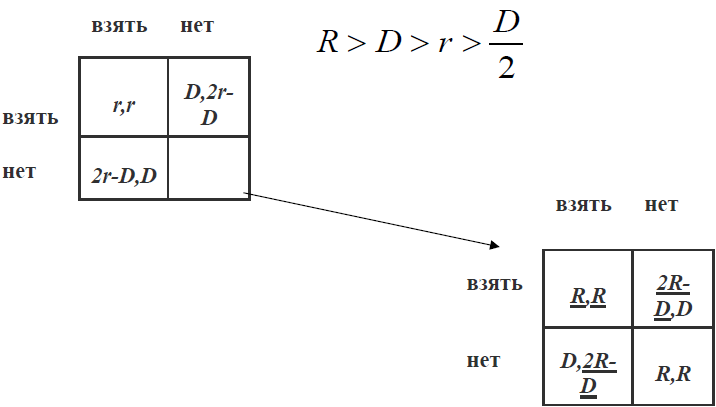

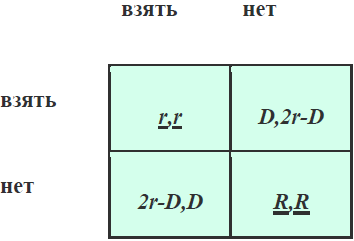

Модель банка. Существует много моделей, построенных по схеме двухпериодной игры Модель банка: 1. Два инвестора положили деньги в банк на депозит в размере D каждый; 2. Банк вкладывает эти деньги в некоторый проект, который через два периода должен принести доход 2R; 3. Инвестор имеет право забрать деньги после первого периода, но тогда проект не будет реализован и удастся вернуть только 2r; 4. После второго периода деньги можно забирать без ущерба для проекта, причем первый имеет преимущество.

1. Во втором периоде имеется одно РН. 2. Подставим выигрыши в этом РН в игру первого периода. 3. Получается два равновесия РН. 4. Равновесие (нет, нет) лучше для обоих инвесторов. 5. Равновесие (взять, взять) возникает при бегстве капитала из банка из-за испуга, что кто-то заберет деньги из банка.( слухи! )

Выводы: Имеем 2 РН. Одно из них RR предпочтительнее другого, но ситуация r, r может возникнуть из-за слухов: «бегство капитала из банка». Эта ситуация не является единственным равновесием, но одним из РН, которое может реализоваться

Международная конкуренция.

Игра происходит в два этапа (периода): 1. Сначала правительства обеих стран одновременно и независимо назначают тарифы; 2. Затем, зная эти тарифы, фирмы участвуют на объединенном рынке двух стран (дуополия Курно), назначая выпуски продукциидля внутреннего потребления и на экспорт.

1. Выигрыш фирмы определяется их прибылью. ( π i ) 2. Выигрыш государства учитывает интересы потребителей и фирмы своей страны, а также доходы от пошлины на импорт. ( Wi ) Выигрыш покупателей на графике соответствует площади заштрихованного треугольника. Фиксируем тарифы и найдем равновесие Нэша в игре фирм (найдем h*1, h*2, e*1, e*2 ) для которых выполнено условие максимума прибыли).Т.к. функция выигрыша распадается на два слагаемых (внутренний рынок и экспорт), то преобразуем задачу. Подставив равновесие Нэша в игре корпораций, зависящей от тарифов, как от параметров, в функции выигрыша государств, найдем равновесие Нэша в игре государств, назначающих тарифы. (все переменные, кроме тарифов, опущены)

Суммарный выпуск продукции в каждой стране будет равен 5·(ac)/ 9 . Для потребителей это хуже, чем при нулевых тарифах, когдастраны объединяются в один рынок с дуополией Курно и суммарнымвыпуском продукции 2· (a-c)/ 3. С точки зрения правительства, максимум выигрышей двух стран достигается при нулевых тарифах. РН для правительства достигается в доминирующих стратегиях, нооно хуже чем свободная неравновесная торговля.

Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 717; Нарушение авторского права страницы

≥ δ ⋅ s. Пусть игрок 1 доброжелателен и соглашается даже в случае равенства. Тогда оптимальное предложение игрока 2 будет

≥ δ ⋅ s. Пусть игрок 1 доброжелателен и соглашается даже в случае равенства. Тогда оптимальное предложение игрока 2 будет  ≥ δ ⋅ (1− δ ⋅ s). Отсюда оптимальное предложение игрока 1 равно

≥ δ ⋅ (1− δ ⋅ s). Отсюда оптимальное предложение игрока 1 равно  . Следовательно, параметр s можно рассматривать как выигрыш игрока 1 в бесконечной игре, если

. Следовательно, параметр s можно рассматривать как выигрыш игрока 1 в бесконечной игре, если

из множества

из множества  ему совершить. Игра происходит в два периода.

ему совершить. Игра происходит в два периода.