|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Доход, прибыль, рентабельность

Прибыль (П) – это конечный финансово-экономический результат деятельности предприятия, представляющий собой разницу между ценой продукции и ее себестоимостью. Если рассматривать конечным этап реализации продукции (РП) предприятием, то прибыль представляет собой разницу между выручкой от РП и ее себестоимостью. Иначе говоря, прибыль характеризует чистый доход, полученный в сфере материального производства. Общая (валовая) прибыль суммируется из ее подвидов: а) прибыли от реализации товарной продукции; б) прибыли от реализации прочей продукции и услуг; в) прибыли от реализации основных фондов и иного имущества; г) прибыли от внереализационных доходов и расходов. Существуют три основных метода расчета прибыли: 1) метод прямого счета; 2) аналитический метод; 3) метод совмещенного расчета [10]. Метод прямого счета применяется на предприятиях при малой номенклатуре выпускаемой продукции. В этом случае прибыль определяется как разница между выручкой от реализации продукции (за вычетом НДС и акцизов) и ее полной себестоимостью. Расчет ведется по формуле

где В – выпуск товарной продукции в планируемом периоде (натуральный показатель); Ц – цена единицы продукции (за вычетом НДС и акцизов); С – полная себестоимость единицы продукции. Можно сказать, что величина прибыли по сути дела характеризует экономический эффект, а эффективность деятельности предприятия оценивается его рентабельностью. Последняя, характеризующая доходность или экономическую эффективность производственно-хозяйственной деятельности предприятия, отражает конечные результаты этой деятельности. Рентабельность – это обобщающий показатель, характеризующий конкурентоспособность промышленного предприятия ввиду того, что при всех значениях получаемой прибыли именно рентабельность (Р) дает наиболее полную оценку его производственно-хозяйственной деятельности в этом плане. Данная оценка эффективности производства на предприятии осуществляется путем соизмерения доходов от производства и расходов на него. Поэтому рентабельность определяют как отношение прибыли (П) к производственным фондам предприятия или к себестоимости продукции. Общая рентабельность производства (Р1) определяется по формуле

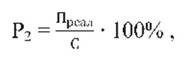

где ОФ и ОС – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств соответственно. Рентабельность продукции (Р2) рассчитывается следующим образом:

где Преал и С – объем реализованной продукции и ее полная себестоимость соответственно. Если Р1 дает обобщенную оценку уровня доходности предприятия, то показатель Р2целесообразно применять при внутрихозяйственных аналитических расчетах, контроле за прибыльностью или убыточностью конкретных видов продукции. Существуют и применяются на практике и другие показатели оценки рентабельности на предприятии. Например, рентабельность реализации (оборота) определяется отношением прибыли от реализации продукции к выручке от реализации (рассчитывается также в процентах). Этот показатель позволяет оценить, какой процент прибыли получает предприятие с каждого рубля реализации продукции. Рентабельность активов (капитала) определяется как отношение прибыли к совокупным активам. Показатель рентабельности собственного капитала (Рск) может быть рассчитан по формуле

Последний показатель характеризует прибыль, которая приходится на 1 руб. собственного капитала после уплаты процентов за кредит и налогов. Таким образом, рентабельность оценивает эффективность производственно-хозяйственной деятельности предприятия, характеризует уровень отдачи затрат и степень использования ресурсов.Рост рентабельности говорит о повышении эффективности производственно-хозяйственной деятельности предприятия, об увеличении получаемой им прибыли, а также об относительном повышении доходов предприятия на каждый рубль затрат. 32 Экономическое содержание прибыли Прибыль — центральная стоимостная категория финансового механизма, но прежде всего прибыль — категория производства и распределения. Она органически связана с производством и является его конечным результатом. Вместе с этим прибыль — продукт распределительных отношений, с которыми она неразрывно связана по поводу распределения национального дохода, при его распределении становится источником фонда накопления и в определенной части фонда потребления. В функции меры эффективности прибыль выступает в качестве синтетического стоимостного показателя эффективности хозяйствования. В этой роли прибыль является важным оценочным показателем. Действительно, на величине прибыли полностью отражается качественная сторона организации деятельности хоз.с-та — состояние средств труда и степень использования производственных мощностей, снабжение и качество исходного сырья и материалов, уровень технологии и культуры производства, квалификации работников и производительности труда, эффективность использования всех видов ресурсов, организация маркетинга и менеджмента в целом. Все это прямо отражается на объеме, ассортименте, качестве и себестоимости товаров и услуг организации, соответствующим требованиям рынка, что в конечном итоге и определяет величину прибыли. Такая «универсальность» и всеобъемлимость дают основания полагать, что в условиях рыночной экономики прибыль является целью производства, и в качестве единственного оценочного показателя может выступать мерой его эффективности. За счет прибыли организации создают резервный фонд, фонд накопления, фонд средств социальной сферы. При этом их формирование осуществляется по нормативной базе, принятой коллективом, или органом, им уполномоченным (совет, собрание уполномоченных и т. п.). Оставление части прибыли (после уплаты платежей в бюджет) в полное распоряжение хозяйствующих субъектов означает, что они получили реальную возможность реализовать предоставленное им право использовать эту прибыль самостоятельно по своему И только в третьей функции — источника формирования централизованного и децентрализованных фондов денежных средств — бюджетов федерального, региональных и местных прибыль свою роль выполняет сполна. Прибыль — важнейший показатель, характеризующий финансовый результат деятельности организации. Рост прибыли определяет рост потенциальных возможностей организации, повышает степень его деловой активности. Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения. Емким информативным показателем является балансовая прибыль. Прибыль определяется как разница между доходами и расходами организации. Конечным финансовым результатом хозяйственной деятельности организации является балансовая прибыль. Балансовая прибыль — это сумма прибылей (убытков) организации как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. включает два укрупненных элемента: - прибыль (убыток) от основной деятельности и от реализации имущества или имущественных прав; - финансовые результаты от внереализационных операций. Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный в организации. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов. В зависимости от условий ее формирования различают следующие виды прибыли. § Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками). § Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1253; Нарушение авторского права страницы