|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторы и методы анализа риска

Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов. К наиболее важным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве и др. Не менее опасно для деятельности предприятия влияние внутренних факторов, которые связаны с ошибками и упущениями руководства и персонала. Так, по оценкам зарубежных экспертов, 90% различных неудач малых фирм связано с неопытностью руководства, его неумением адаптироваться к изменяющимся условиям, консерватизмом мышления, что ведет к неэффективному управлению предприятием, к принятию ошибочных решений, потере позиций на рынке. К субъективным факторам можно отнести и фактор отношения к риску. Люди различаются по своей готовности пойти на риск. Так, одним руководителям нравится рисковать, другие рисковать не хотят, а иные к риску безразличны. От поведения конкретных людей зависит и выбор рисковой стратегии в деятельности предприятия. Руководитель, который предпочитает стабильный доход, в предпринимательской деятельности выбирает стратегию, не расположенную к риску. При таком антирисковом поведении обычно имеет место невысокий доход (прибыль) предприятия. Руководитель, нейтрально относящийся к риску, ориентируется на ожидаемый доход, невзирая на возможные убытки. Расположенные к риску руководители готовы рисковать в надежде получить большую прибыль, т.е. готовы бороться за минимизацию потерь с целью максимизации результата. Риск, которому подвергается предприятие, – это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска. При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером: • потери от риска независимы друг от друга; • потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств; • максимально возможный ущерб не должен превышать финансовых возможностей участника. Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный. Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются: • статистический метод; • анализ целесообразности затрат; • метод экспертных оценок; • аналитические методы; • метод аналогий; • анализ финансовой устойчивости предприятия и оценка его платежеспособности. Методы количественного анализа риска

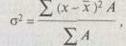

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке в течение года составляет – 3/4 а неуспех – 1/4. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата. Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов [Е (х)], где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так: Е (х) =А1х1 + А2х2+... + Аnхn,. Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение. Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где s2 – дисперсия; х – ожидаемое значение для каждого случая наблюдения; х$ – среднее ожидаемое значение; А – частота случаев, или число наблюдений. Среднее квадратическое отклонение определяетсяпо формуле: Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак, Для анализа степени отклонения обычно используется коэффициент вариации.

Коэффициент вариации – это отношение среднего квадратического отклонения к средней арифметической.Он показывает степень отклонения полученных значений. где V– коэффициент вариации, %; от– среднее квадратическое отклонение; х – среднее арифметическое. Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации: • до 10% – слабая колеблемость; • 10–25% – умеренная колеблемость; • свыше 25% – высокая колеблемость. В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания. Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от исходной информации. Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения. Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию. Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся в документах годовой бухгалтерской отчетности. Основными критериями неплатежеспособности, Характеризующими структуру баланса, являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности. На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия. Различные методы финансового анализа позволяют выявить слабые места в экономике предприятия, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность. Однако обычно вывод о вероятности банкротства можно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий, обанкротившихся или избежавших банкротства. Найти соответствующую информацию довольно трудно, поэтому для расчетов вероятностей банкротства широко используют многофакторные модели. Например, в зарубежной практике для предсказания банкротства широко используются многофакторные модели Э. Альтмана. В разработанной им модели 1977 г. в качестве переменных (факторов) используются показатели рентабельности активов, динамики прибыли, кумулятивной прибыльности, совокупных активов, коэффициенты покрытия процентов по кредитам, ликвидности, автономии. Эта модель позволяет прогнозировать банкротство на пятилетний период с точностью до 70%. Метод целесообразности затрат позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами. Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.п.) и постоянные (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.п.)- Критический объект производства (Окр) можно представить в следующем виде:

где Ц – цена изделия (единицы продукции), руб.; Зпост – постоянные затраты, руб.; 3пер – переменные затраты, руб. Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель для оценки финансовой устойчивости предприятия.Чембольше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость. Любое изменение объема производства (продаж) оказывает существенное влияние на прибыль. Данная зависимость называется эффектом производственного (или операционного) левериджа. Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства. Производственный леверидж (Лпр)можно представить в следующем виде: Лпр = (В- 3пер): П= (Зпост + П): П, где П – балансоваяприбыль от реализации (до выплаты налога на прибыль, процентов по кредитам и дивидендам); В– выручка от реализации; 3пер – переменные затраты; Зпост постоянные затраты. Из приведенного соотношения следует, что чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, а следовательно, тем выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта, имеют устойчивый спрос на свою продукцию. Способы снижения риска

Деятельность предприятия, так или иначе, связана с риском. Задачей руководства предприятия является снижение степени риска. Для этого используются различные способы: диверсификация, страхование, лимитирование, резервирование средств на покрытие непредвиденных расходов, распределение риска, получение большей информации о предстоящем выборе и результатах. Диверсификация – это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны. Предприятие, неся убытки по одному виду деятельности, может получить прибыль за счет другой сферы деятельности. Диверсификация позволяет повысить устойчивость предприятия к изменениям в предпринимательской среде. Страхование – это передача определенных рисков страховой компании. Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев. Имущественное страхование может иметь следующие формы: страхование риска подрядного строительства, страхование оборудования, страхование грузов и др. Страхование от несчастных случаев включает: страхование общей гражданской ответственности и страхование профессиональной ответственности. Широко используется и такой вид страхования, как хеджирование – страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для потребителя увеличения. По целям и технике проведения операции хеджирование делятся на хеджирование продажей, т.е. заключение производителем или товаровладельцем фьючерсного контракта с целью страхования от снижения цены при продаже в будущем товара, либо уже имеющегося в наличии, либо еще не произведенного, непредусмотренного к обязательной поставке в определенный срок; хеджирование покупкой, т.е. заключение потребителем или продавцом фьючерсного контракта с целью страхования от увеличения цены при покупке в будущем необходимого товара. Лимитирование предполагает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала и т.п. Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков. Такой способ снижения рисков обычно используют при выполнении различных проектов. В общем случае резерв используется для финансирования дополнительных работ, компенсации непредвиденных изменений материальных и трудовых затрат, накладных расходов и других затрат, возникающих в процессе осуществления проекта. Распределение риска предполагает разделение риска между участниками проекта. Рост размеров и продолжительности инвестирования, внедрение новых технологий, высокая динамичность внешней среды увеличивает риск проекта. Способом разделения риска являются операции факторинга. В практике зарубежных банков развитие факторинговых операций связано главным образом с потребностью отдельных поставщиков в ускоренном по лучении платежей, которые представляются сомнительными. Как правило, в этих ситуациях имеет место риск неуплаты претензий плательщиком вообще. Банк, выкупивший такие претензии у поставщика, в этом случае может понести убытки. Операции факторинга относятся к операциям повышенного риска. Размер комиссионного вознаграждения зависит как от степени риска (от уровня «сомнительности» выкупаемого долга), так и от длительности договорной отсрочки. В некоторых случаях он доходит до 20% от суммы платежа. Любое управленческое решение принимается в условиях, когда результаты не определены и информация ограниченна. Следовательно, чем полнее информация, тем больше предпосылок сделать лучший прогноз и снизить риск. Стоимость полной информации рассчитывается как разность между ожидаемой стоимостью какого-нибудь мероприятия (проекта приобретения), когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная. Общими в хозяйственной практике являютсятри основных принципа снижения риска: • не рисковать больше, чем позволяет собственный капитал; • не забывать о последствиях риска; • не рисковать многим ради малого. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 558; Нарушение авторского права страницы