|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Влияние налогов на установление рыночной цены товара

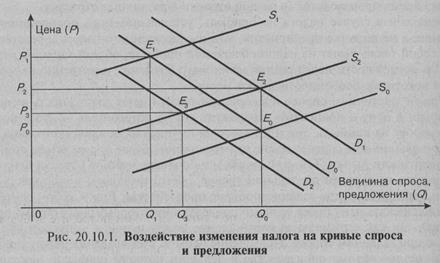

Налоги представляют собой очень значимый фактор ценообразования. Влияние налогов на цену товарной продукции — сложный многофакторный процесс, поддающийся, как можно было убедиться на примере материалов предыдущего параграфа, только упрощенному, модельному анализу. Вновь прибегнем к рассмотрению модели свободного, конкурентного рынка, на котором цена товара складывается под воздействием спроса и предложения и представляет равновесную цену в каждый период времени. Используя аппарат, кривых спроса и предложения, предположим, что все прочие внешние факторы ценообразования, кроме налогов, в рассматриваемый период времени остаются неизменными. Обратимся к типичным графикам спроса и предложения (рис. 20.10.1). На графике (рис. 20.10.1) изобразим схематично кривые спроса (D) и предложения (S). Исходное состояние обозначим индексом «О», а последующие состояния, возникающие при изменении налогов, индексами «1», «2» и т.д. Тогда равновесие спроса и предложения первоначально установится в точке пересечения кривых Du и Su. Точке равновесия Е0 соответствует равновесная цена Р0. В отличие от предыдущего параграфа рассмотрим более общий случай, когда установлению новой равновесной цены после введения или изменения налога предшествует ряд смещений кривых спроса и предложения, то есть имеет место многошаговый процесс движения к новой цене. Предположим, что увеличены действующие налоговые ставки или введен новый налог. Для производителя это означает прежде всего увеличение его издержек, затрат. Поэтому он попытается сместить кривую предложения SQ вверх в положение S{. Этому положению соответствует новая точка равновесия Е{ и равновесная цена?,, превышающая равновесную цену Р0. Если предположить, что кривая спроса Z> 0 остается неизменной по сравнению с исходным положением, то производитель попытается сдвинуть кривую своего предложения таким образом, чтобы новая равновесная цена Р{ удовлетворяла условию: Л х Q, = PQ x QQ + ДЯ, где Q0 — исходное значение объема спроса на товар; qj — новое значение величины спроса на товара; ДЯ — общее увеличение налогообложения производителя, то есть сумма налога, которую он дополнительно должен внести в течение периода удовлетворения спроса Z> 0 на рассматриваемый товар. Приведенное уравнение представляет условие сохранения дохода производи-

теля при увеличении налога. Из него следует, что доход будет сохранен, если производитель установит на свой продукт новую цену, равную: о..оО) + АЯ pi~poq, + a-. Если часть потребителей, предъявляющих спрос на данный товар, согласится на цену Рр определяемую вышеприведенной формулой, и предъявит на него спрос величиной qj, можно предположить, что производитель способен сохранить величину своего дохода посредством переноса налогового бремени на тех потребителей, которые согласны платить за товар цену />,. Производителю еще проще сохранить доходность, если потребность в данном товаре столь велика, что величина спроса на него остается неизменной даже при росте цены, то есть спрос на товар мало эластичен или неэластичен по отношению к цене. В таком случае производитель может сместить кривую своего предложения вверх не столь сильно, а попытаться перевести ее в положение 5,, -которому соответствует меньший уровень роста цены на этот продукт при том же значении спроса или объема продаж. При подобной ситуации потребители будут вынуждены сместить кривую спроса в положение D}, которому соответствуют новая точка равновесия Е2 и равновесная цена Р2. Так как величина спроса при этом не меняется и Q2 — Q0, то для сохранения дохода производителю достаточно установить новую цену Р2, связанную с исходной ценой Р0, следующей зависимостью: р я+дя F2 - л> + 7Г^' КО представляющей частный случай предыдущей формулы Р, при Q\ = Q0. Рассмотренные варианты ценообразования при введении нового налога или увеличении налоговых ставок имеют место только в условиях высокого спроса на предлагаемый товар, потребность в котором со стороны покупателей незамещаема. Реально возникает более сложная ситуация. В случае смещения кривой предложения вверх, например, в положение S2, что, естественно, приводит к росту цен на товар, реакцией со стороны потребителей станет снижение спроса и смещение кривой спроса вниз, в положение £ >,. Установится новая точка равновесия Е3 и новая равновесная цена Р3. Естественно, что выручка производителя от продажи продукции может оказаться ниже той, которая необходима для компенсации роста издержек в связи с увеличением налога. Но если потребитель приобретает товар в количестве < 23 по цене Ру которая выше исходной цены Р0, то производитель получает возможность компенсировать часть увеличения налога за счет потребителя вследствие продажи ему товара по более высокой цене, тогда как другая часть налога должна быть покрыта за счет самого производителя. Из графика наглядно видно, что смещение кривых спроса и предложения в связи с налогом приводит к снижению объема продаж со значения Q0 до меньшего значения Q3, что приводит к потере дохода. Если такое снижение окажется весьма значительным, то не исключено, что производитель понесет потери дохода в сумме, превышающей прирост налогообложения. Как следует из изложенного, увеличение налогов и налоговых ставок может иметь следствием такое смещение кривых предложения вверх, а кривых спроса вниз, которое вызовет сокращение объемов производства товара и в результате государство получит при более высоких ставках налога меньший объем налоговых поступлений в бюджет. Это подтверждает широко известный в экономической теории эффект Лаффера, рассмотренный выше в этой главе. На механизм рыночного ценообразования также воздействует и обратное явление — снижение налоговых ставок, уменьшение налога, введение налоговых льгот. Логика рассуждений в данном случае аналогична. Если на рынке установилась равновесная цена на продукт, то снижение налога означает уменьшение расходов производителя и при прочих равных условиях увеличивается его прибыль. Ценовая реакция производителя на снижение налога может оказаться нейтральной, он не будет изменять исходного положения кривой предложения, и при неизменной кривой спроса равновесная цена не изменится. Таким образом, снижение налога станет дополнительной прибылью предприятия-производителя. В то же время правомерно предположить, что производитель с учетом увеличения прибыли пойдет на снижение цены производимого продукта. При этом он будет следить, чтобы потеря его выручки вследствие снижения цены компенсировалась выигрышем от снижения налога и увеличения объема продаж. Возможен такой вторичный эффект, как мультипликационное расширение спроса. В связи с уменьшением, равновесной цены потребители могут увеличить спрос на данный продукт в целом. Это впоследствии приведет к установлению новой — более высокой — равновесной цены, поэтому доходность может повыситься как за счет роста цен, так и вследствие увеличения объемов продаж. Снижение налогообложения предприятий первоначально может привести к уменьшению поступлений в государственный бюджет. Однако в итоге оно способно привести к росту этих поступлений вследствие увеличения налогооблагаемого объема продаж, обусловленного снижением цен и расширением спроса на товар. Этот эффект также вытекает из кривой Лаффера. Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 1074; Нарушение авторского права страницы