|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Механизм перераспределения налогового бремени

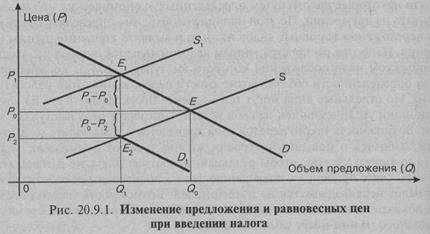

Налоговые системы во всех развитых странах мира сформированы таким образом, что некоторые налоги путем определенных экономических мер можно перекладывать на других лиц. По этой причине необходимо определить сферу возможного переложения основных видов налогов и выявить конечные пункты их перемещения. Наиболее распространенным налогом является личный подоходный налог, объектом налогообложения которого выступают доходы конкретного лица. В силу определенности объекта возможности переложения этого налога незначительны. Но отдельные лица могут тем не менее перекладывать его на других лиц при помощи увеличения цен на свои услуги. Примером тому выступают юристы, врачи. Возможность такого переложения появляется и в результате того, что профсоюзы, заботясь о повышении уровня жизни, требуют повышения заработной платы до такого уровня, чтобы реальная заработная плата не изменялась, что в конечном счете Приводит к повышению цен на производимые работниками товары и налог перекладывается на потребителей. Возможность такого переложения была показана в предыдущих разделах главы, и все же в основном бремя личного подоходного налога несут сами плательщики. Сфера действия налога на прибыль корпораций менее определенна, чем личного подоходного налога. Существуют две точки зрения на переложение налогового бремени производителями. Согласно первой, фирмы стараются производить продукцию и устанавливать на нее цену таким образом, чтобы обеспечить себе получение максимальной прибыли, поэтому при введении налога они не заинтересованы в повышении цены или изменении объема производства, так как это снизит оптимальность производства и, соответственно, прибыль фирмы. В то же время, получая максимальную прибыль и уплачивая из нее налоги, можно сохранить достаточно высокий доход. Бремя же налогов будут нести акционеры фирмы, которые получат в качестве дивидендов меньшие суммы. Отчасти это отразится и на нераспределенной прибыли. С другой точки зрения, налог на прибыль частично переносится на потребителей через более высокие цены и на поставщиков ресурсов через более низкие цены на ресурсы, которые попытается установить покупающая их фирма, ссылаясь на необходимость экономии расходов вследствие снижения прибыли. Бремя поимущественного налога ложится на владельцев имущества. Это относится к налогу на землю, личную собственность, собственность на дом или квартиру. Собственнику при продаже имущества опасно повышать цену, так как при этом ему придется уплатить более высокий налог. Налог на арендуемое имущество или предпринимательскую собственность может быть переложен с собственника на арендатора в виде более высокой арендной платы либо на потребителя услуг. Акцизные налоги, налог на добавленную стоимость относятся к разряду «скрытых» налогов или косвенных, поскольку они перекладываются с продавцов на потребителей через более высокие цены. Степень этого переложения зависит от многих факторов. Рассмотрим в самом общем виде модель распределения налогового бремени по уплате НДС в зависимости от эластичности спроса и предложения в условиях экономического равновесия и конкурентной среды. Пусть экономическая ситуация на рынке до введения налога складывается таким образом, что спрос D уравновешивается предложением S в точке Е, где равновесная цена определенного товара составит Р0 (см. рис. 20.9.1). Предположим, , что вводится налог на добавленную стоимость с единицы данного товара (НДС). При этом в принципе возможны два крайних варианта поведения равновесной цены: либо она поднимается на величину налога и тогда налоговое бремя полностью несут потребители, либо цена остается прежней и полное бремя ляжет на производителей. В общем же случае цена возрастает на величину меньше величины налога, так как производители перекладывают на потребителей только часть налога посредством увеличения цены, а другую часть берут на себя за счет уменьшения прибыли (или снижения издержек, если такая возможность имеется, хотя практически ее трудно реализовать ввиду ограниченности времени). Естественно ожидать, что введение НДС на все виды товаров приведет к увеличению затрат производителей, издержек производства, так как за счет налога повысятся цены на приобретаемые производителями средства производства. А увеличение издержек производства приводит к смещению вверх кривой предложения S, ибо производитель, формирующий цену предложения как сумму себестоимости и прибыли, попытается компенсировать рост издержек повышением цены при каждом данном объеме выпуска. Так что кривая предложения сместится из положения S в положение 5,.

В предположении, что кривая спроса D остается неизменной, можно заключить, что точка равновесия Е переместится в положение Ег равновесная цена увеличится со значения Р0 до значения Р}, а объем производства и продаж снизится с Q0 до Q]. Установившемуся объему производства Q{ соответствует новое значение цены предложения />,, превышающее значение Р2, которое бы имела цена предложения, если бы кривая предложения S оставалась в первоначальном состоянии, отсюда мы вправе заключить, что разница цен (Р1~Р2) как раз и равна введенному налогу, полагая, что это повышение цены целиком ушло на компенсацию налога. Разделим величину налога (/*, —Р2) на две составляющие части: Р-Р2 = (Р-Р0) + (Р0~Р2). Есть основания считать, что часть налога, равную Р}~Р0, уплачивает покупатель, для которого цена товара увеличилась со значения Р0 (первая равновесная цена) до значения Р{ (вторая равновесная цена). Аналогичным образом следует считать, что вторую часть налога, равную Р0—Л> выплачивает производитель, для которого цена продажи без учета налога, поступающего не ему, а государству, снизилась со значения PQ до значения Р-,. Так что доли налога, уплачиваемые соответственно покупателем и производителем (продавцом), определяются величинами отрезков Р}—Рй и po—pi (рис. 20, 9.1). Доля покупателя равна Р1~Р0/Р1~Р2, а доля продавца Р0—Р-, /Р1—Р2. Числовые значения этих долей зависят от эластичности кривых спроса и предложения, то есть угла наклона кривой к оси Р или производной, от объема Q по цене Р. Если эластичность спроса и эластичность предложения одинаковы, то и доли налогового бремени для продавца и покупателя одинаковы, налог как бы делится между ними пополам. Если кривая спроса на данный товар обладает высокой эластичностью, превышающей эластичность кривой предложения, то основную долю налогового бремени несет продавец, так как в этом случае Р0~Р2 намного превышает /*, —Р0. Если же кривая предложения на товар обладает более высокой эластичностью, чем кривая спроса, то складывается обратная картина: величина Р\~Р0 превышает величину Р0~Р2, и основная часть налогового бремени ложится на покупателя. Приходится отмечать, что схема, положенная в основу приведенных рассуждений, во многом несет на себе отпечаток теоретического подхода, в реальной жизни картина распределения налогового бремени гораздо более сложна, не столь однозначна. В частности, производитель вовсе не обязательно снижает объем производства (продаж) при введении налога на добавленную стоимость. К тому же при этом может иметь место не только движение кривой предложения, но и смещение кривой спроса. Новое рыночное равновесие устанавливается не сразу, а в результате продолжительного колебательного процесса. Несмотря на абстрактность нарисованной картины, тот факт, что при введении нового налога или увеличении налоговых ставок имеет место распределение налогового бремени между производителями и покупателями, не вызывает сомнения. Более подробней влияние налогов на рыночные цены рассмотрено в последующих разделах главы. Процесс переложения налогов также связан с эффективностью производства товара в зависимости от масштабов производства. Общая логика здесь такова. Производственные процессы можно подразделить следующим образом: с постоянной (неизменной) эффективностью производства, постоянной отдачей, не зависящей от масштабов; с убывающей эффективностью производства по мере роста его масштабов (ресурсоемкие производства); с возрастающей эффективностью производства по мере роста его масштабов (наукоемкие производства). Постоянная отдача, не зависящая от масштаба выпуска, наблюдается при производстве тех продуктов, для которых тенденция к возрастанию отдачи с ростом объемов выпуска компенсируется тенденцией к убыванию отдачи вследствие ограниченности природных факторов. В данном случае введенный налог целиком включается в цену, а объем производства сокращается независимо от характера кривой спроса. Следовательно, налоговое бремя перекладывается на потребителя. Для ресурсоемких производств с убывающей эффективностью введение налога также приводит к росту цены и включению в нее либо всей величины налога, либо его части. В общем виде механизм установления цены для подобных производств можно описать следующим образом. Сначала введение налога увеличивает цену (допустим, на всю величину налога). Увеличенная цена вызывает сокращение платежеспособного спроса. В соответствии с сокращением спроса уменьшается объем предложения (производства). Поскольку речь идет о производстве с убывающей эффективностью по мере роста масштабов, то его сокращение при прочих равных условиях приведет к некоторому росту эффективности, то есть снижению средних издержек и, возможно, цены предложения. А это частично компенсирует увеличение цены за счет введения налога. И наконец, для наукоемких производственных процессов, характеризующихся возрастанием эффективности производства с ростом его масштабов, введение налога, как и в предыдущем случае, приводит к росту цены предложения (допустим, на всю величину налога). Рост цены будет иметь следствием сокращение платежеспособного спроса и объема производства. А поскольку особенностью данных отраслей является рост издержек в связи с уменьшением объема производства, то затраты предприятия возрастают и цена предложения увеличивается в большей степени, нежели до введения налога. Таким образом, на основе проведенного анализа можно сделать следующие выводы: 1) независимо от влияния изменений эффективности производства с изменением его масштабов: чем эластичнее спрос, тем больше сокращение производства, вызванное введением налога; 2) для производственных процессов с постоянной отдачей от масштабов вне зависимости от эластичности спроса: рост цены всегда равен величине налога, то есть вся налоговая нагрузка ложится на потребителя; 3) для производств с убывающей отдачей от масштабов при абсолютно неэластичном спросе: весь налог перекладывается на потребителя, но чем эластичнее спрос на продукцию отрасли по цене, тем большую часть налога оплачивает производитель; 4) для отраслей с возрастающей отдачей: чем эластичнее спрос, тем больше рост цены1, вызванный* введением налога (неэластичный спрос также увеличивает цену на всю величину налога). Строго говоря, все приведенные рассуждения относились к таким налогам, как НДС, акцизы, то есть представляющим собой надбавку к цене. Введение таких налогов вызывает увеличение цены предложения, снижение спроса и сокращение объема производства (в разной степени в различных отраслях). Однако и в случае налога на прибыль, устанавливаемого пропорционально прибыли, а не выручке предприятия, или имущественного налога, представляющего собой также вычет из налогооблагаемой прибыли, общий характер рассуждений о возможности переложения налогового бремени существенно не меняется, но некоторые особенности имеют место. При неэластичном спросе предприятия также имеют возможность включить весь налог в цену и полностью переложить его на потребителя — это относится как к налогу на прибыль, так и к налогу на имущество юридического лица. При эластичном спросе механизм переложения будет определяться степенью конкурентности рынка. Так, в условиях монополизированной отрасли цена устанавливается на верхнем предельном уровне, обеспечивающем монополисту максимальную прибыль при заданном объеме производства. Ему в любом случае невыгодно снижать цену (даже если это приведет к некоторому росту объема производства), так как оптимальное соотношение между ценой и выпуском уже достигнуто при заданном спросе. Повышение цены за счет введения налога приведет ' к сокращению объема производства и большим потерям прибыли, нежели при уменьшении ее на величину налога. Выходит, что налог на прибыль и налог на имущество юридического лица в условиях монополизированной отрасли являются непереложимыми и представляют собой прямой вычет из прибыли предпринимателя. В конкурентных отраслях картина будет несколько другой. Равновесная цена здесь устанавливается на основе конкуренции, предприятие не может ее произвольно увеличить, включив налог в цену и переложив его на конечного потребителя. Поэтому введение налога уменьшает прибыль предприятия, и, если этот процесс повлечет снижение нормы прибыли ниже средней по отрасли, включается механизм межотраслевой конкуренции и происходит перелив капитала туда, где норма прибыли выше. Отток ресурсов из отрасли вызовет сокращение производства, рост цен, и в конечном счете переложение определенной доли налога на потребителя. Мы проанализировали, таким образом, общие проблемы переложения налогового бремени и экономические параметры, влияющие на этот процесс. Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 1119; Нарушение авторского права страницы