|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Что обязательно должно быть в документе

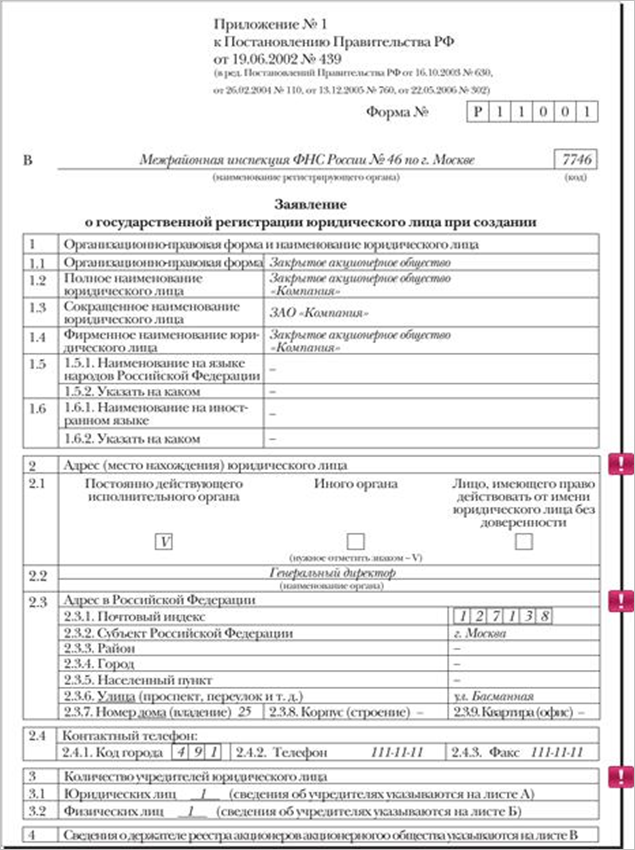

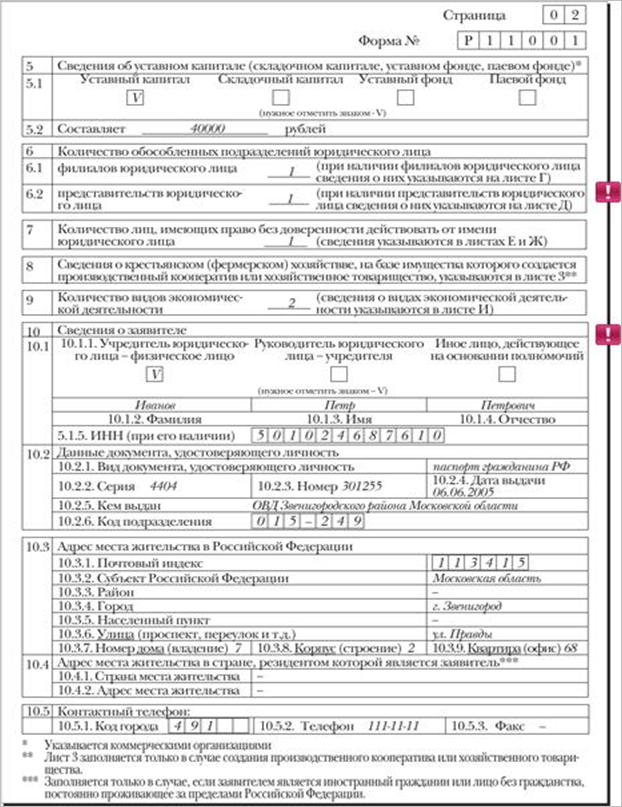

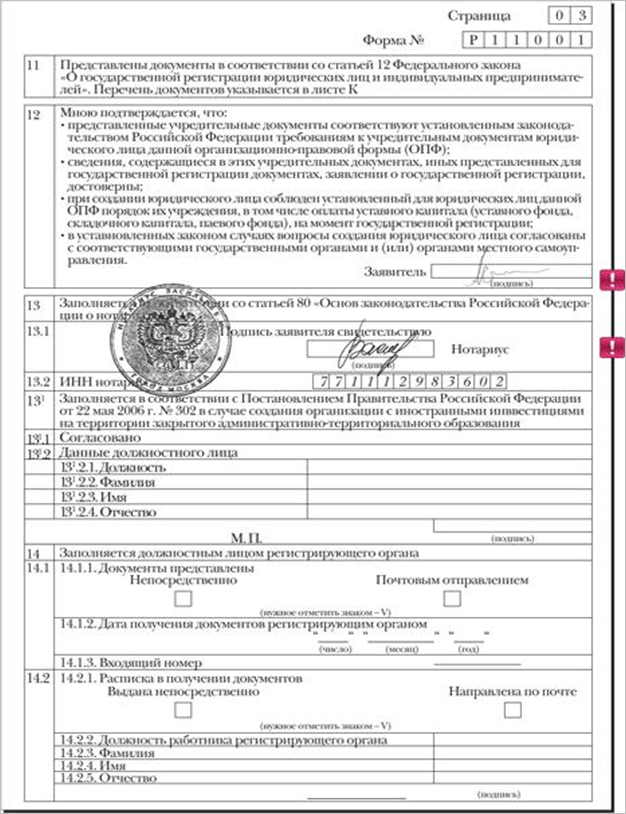

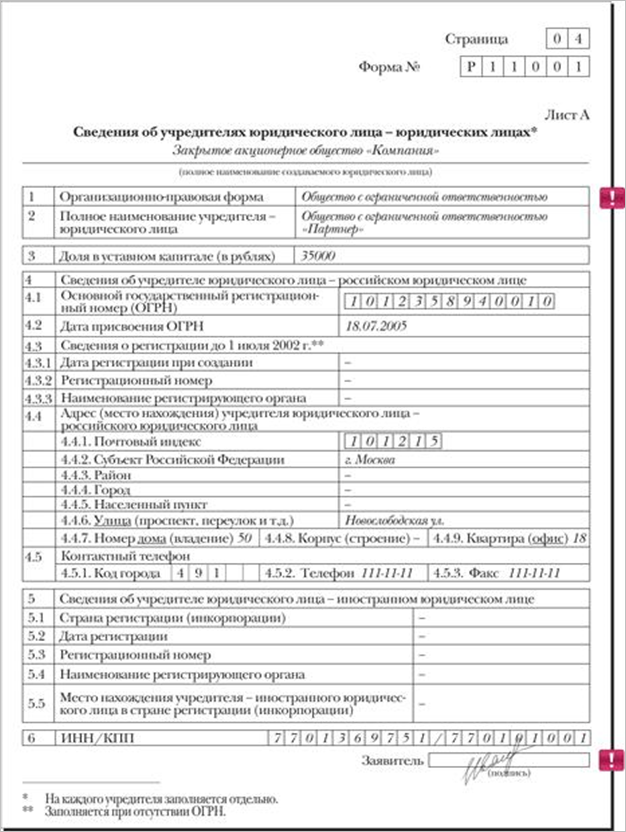

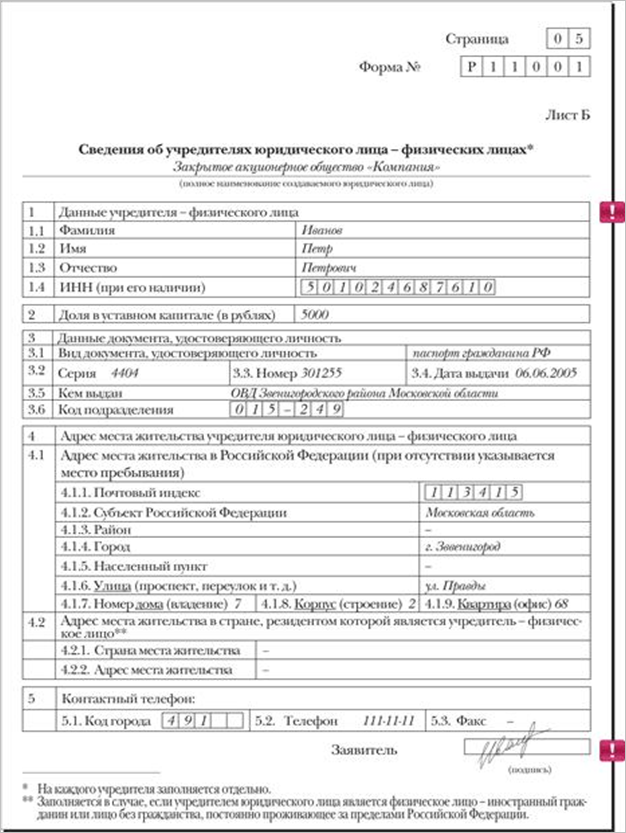

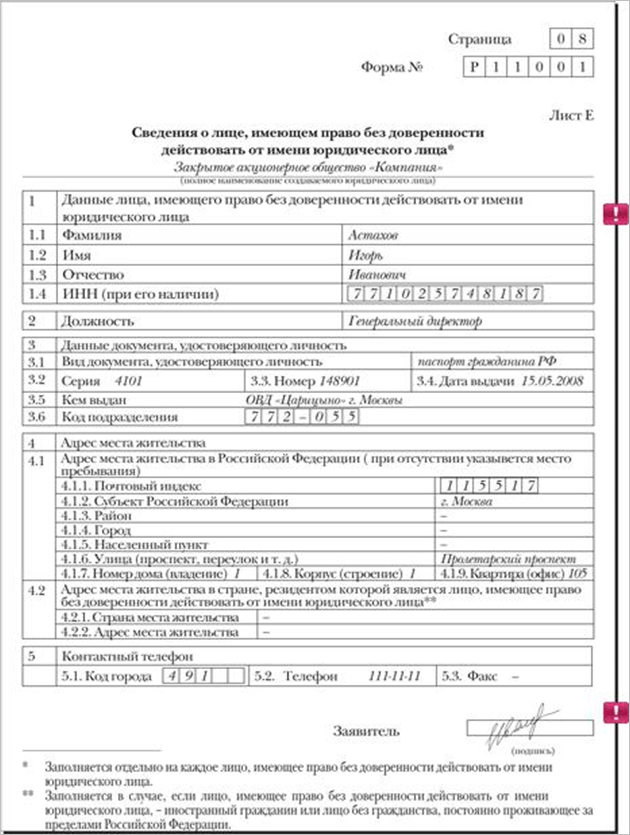

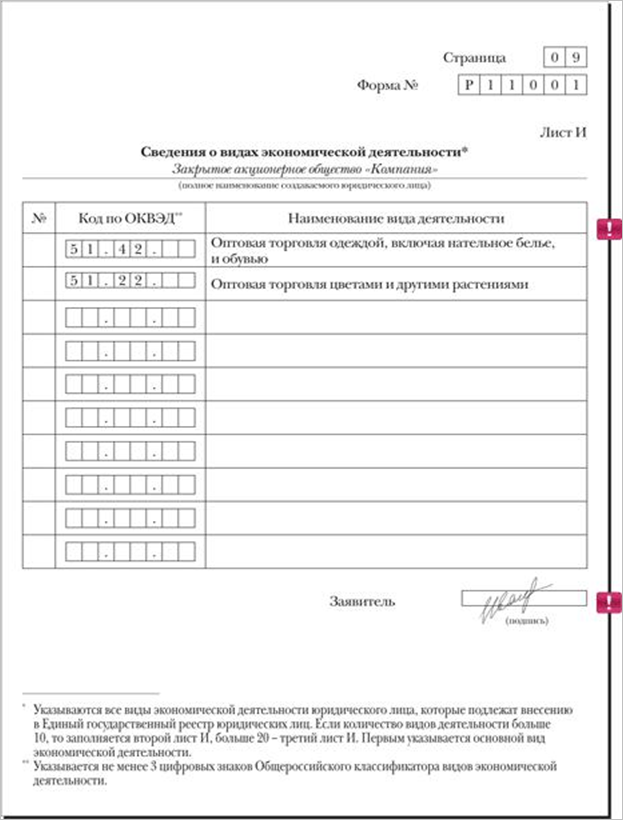

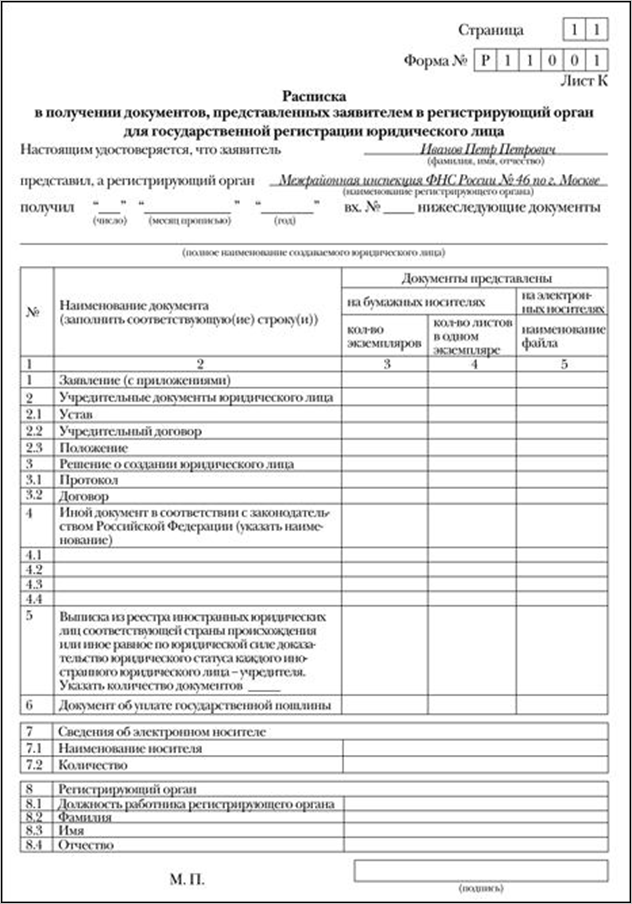

Обязательны для заполнения первые три страницы заявления, а также листы А, Б, Е или Ж, И. Другие листы приложений оформляют при необходимости. Если для какого-то раздела или пункта раздела нет данных, в графах ставят прочерки. Разъясним заполнение по разделам, которые обычно вызывают вопросы на практике. В шапке заявления указывается наименование регистрирующего органа. Во избежание формальных трудностей в ряде инспекций рекомендуем уточнять корректное наименование вашей налоговой на сайте www.nalog.ru или непосредственно в самой инспекции. В разделе 1 коммерческие организации обязаны заполнить пункт 1.4 – компании должны иметь фирменное наименование. В разделе 2 заявления пишут не фактический адрес компании, а ее местонахождение, которое зафиксировано в учредительных документах. Если учредителю на праве собственности принадлежит помещение, в котором будет вестись деятельность, либо уже есть договоренность с будущим арендодателем, в учредительных документах и заявлении указывается адрес такого помещения. В этом случае в пункте 2.1 знаком «V» отмечают адрес (местонахождение) постоянно действующего исполнительного органа, например генерального директора. При этом заполняются пункты 2.2, 2.3 и 2.4. Если будущий адрес компании еще не определен, в учредительных документах и заявлении безопаснее указать адрес местонахождения одного из учредителей, чем использовать «покупной» почтовый адрес. С момента регистрации налоговая вправе проводить проверку, и в случае необнаружения компании по указанному адресу возможно административное производство по факту предоставления недостоверных сведений. Если учредителями являются физические лица, то в пункте 2.3 лучше указать домашний адрес лица, имеющего право действовать от имени юридического лица (директора). Когда все учредители – это юрлица, безопаснее вместо адреса иного органа (например, совета директоров) указать в документах предполагаемый адрес, по которому будет работать компания. Следует помнить, что на стадии регистрации инспекторы не вправе требовать представления каких-либо документов, подтверждающих привязку к адресу (предварительные договоры аренды, гарантийные письма и пр.). Однако после регистрации налоговая имеет право проверить нахождение юрлица по адресу местонахождения и соответствующие документы на предмет достоверности сведений, представленных при регистрации. Так что не пренебрегайте указанием в заявлении мобильного телефона будущего руководителя компании с тем, чтобы инспектору было проще связаться с ним. В разделе 3 указывается количество учредителей. Если какой-либо из видов учредителей отсутствует, ставьте прочерк. Сведения об учредителях – юридических лицах указываются в листе А, о физических лицах – в листе Б. Листы А и Б заполняются отдельно на каждого учредителя, поэтому количество учредителей, названных в разделе 3, должно совпадать с числом заполненных листов. При отсутствии в составе учредителей юридических или физических лиц листы соответственно А или Б не заполняются и не представляются. Сведения о держателе реестра акционеров указываются в листе В только при создании акционерного общества и только когда держатель реестра определен на момент создания компании. В разделе 7 отражается количество лиц, которые имеют право действовать без доверенности от имени компании (как правило, это генеральный директор, изредка его заместитель). Сведения о них указываются в листе Е и заполняются отдельно на каждое лицо. Лист Ж заполняют, если полномочия переданы управляющей компании. В разделе 9 отражаются виды экономической деятельности компании. Основной вид деятельности указывается первым по списку. Для того чтобы правильно указать все виды деятельности, воспользуйтесь постановлением Госстандарта России от 06.11.01 № 454-ст «О принятии и введении в действие ОКВЭД». Выбираемые виды деятельности должны иметь не менее трех цифровых знаков ОКВЭД. Вид деятельности, который требует получение лицензии, первым лучше не указывать. В разделе 10 приводятся сведения о заявителе. Им может быть учредитель – физическое лицо либо руководитель компании-учредителя, если учредителем выступает юридическое лицо. Руководитель вновь созданной организации может быть заявителем, только если является одним из учредителей как физическое лицо (п. 2 раздела I Методических разъяснений, утвержденных приказом ФНС России от 01.11.04 № САЭ-3-09/16@). Подпись на заявлении ставится только в присутствии нотариуса. К форме прилагается еще и расписка с перечнем представляемых документов. Обычно заполнять и представлять ее не нужно. Она распечатывается инспектором непосредственно в момент получения документов. Однако иногда налоговики требуют представлять два экземпляра незаполненного бланка. Во всех незаполненных графах проставляются прочерки по аналогии с прилагаемым примером заполненного заявления. Листы заявления, которые не заполняются, к заявлению не прикладываются.

ВНИМАНИЕ! Адрес будущей компании приводят согласно тексту учредительных документов СОВЕТ «УНП» Безопаснее привести адрес одного из учредителей, чем «покупной» почтовый адрес ЧАСТАЯ ОШИБКА Количество учредителей должно совпадать с числом заполненных листов

ВНИМАНИЕ! Лист Д заполняют, если полномочия переданы управляющей компании ЧАСТАЯ ОШИБКА Будущий генеральный директор новой компании, если он не учредитель, заявителем выступать не может

ВНИМАНИЕ! Заявитель ставит свою подпись на заявление о госрегистрации в присутствии нотариуса СОВЕТ «УНП» Стоит сразу проверить, что подпись нотариуса разборчива, а оттиск его печати – четкий

ВНИМАНИЕ! Лист А нужно заполнить отдельно на каждого учредителя – юридическое лицо ВНИМАНИЕ! При подаче документов необходимо поставить на листе А подпись заявителя. Нотариус ее не заверяет

ВНИМАНИЕ! Лист Б нужно заполнить отдельно на каждого учредителя – физическое лицо ВНИМАНИЕ! При подаче документов поставить на листе Б подпись заявителя. Нотариус ее не заверяет

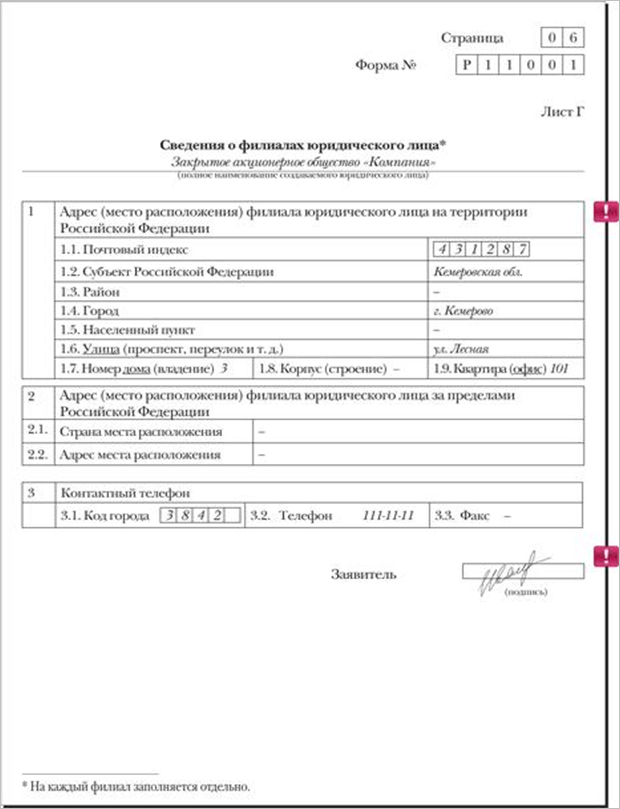

ВНИМАНИЕ! Этот лист нужно заполнить отдельно на каждый филиал компании, указанный в учредительных документах ВНИМАНИЕ! При подаче документов поставить на листе подпись заявителя. Нотариус ее не заверяет

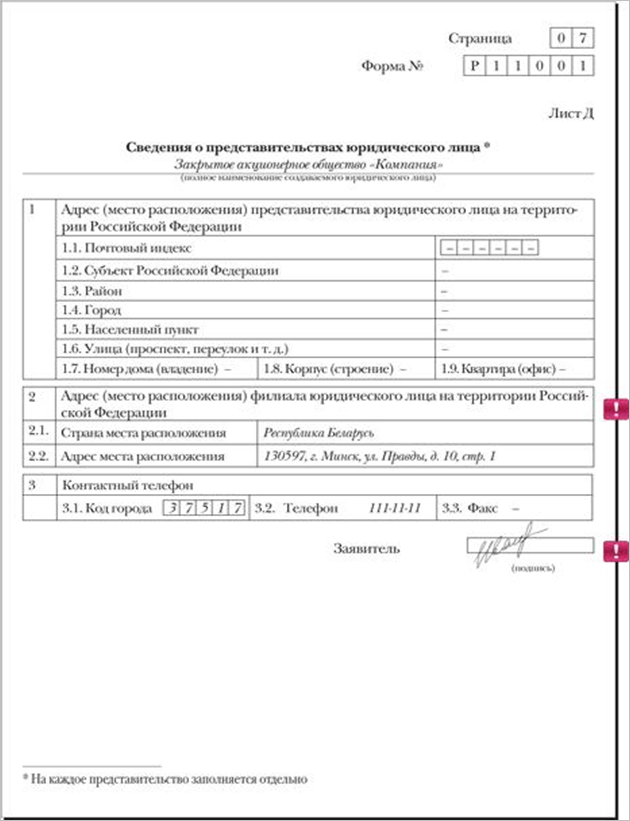

ВНИМАНИЕ! Лист Д нужно заполнить отдельно на каждое представительство компании, указанное в учредительных документах ВНИМАНИЕ! При подаче документов поставить на листе подпись заявителя. Нотариус ее не заверяет

ВНИМАНИЕ! Лист Е нужно заполнить отдельно на каждое лицо, которое имеет право без доверенности действовать от имени компании ВНИМАНИЕ! При подаче документов поставить на листе подпись заявителя. Нотариус ее не заверяет

ЧАСТАЯ ОШИБКА Первым в списке указывают основной вид деятельности компании ВНИМАНИЕ! При подаче документов поставить на листе подпись заявителя. Нотариус ее не заверяет

ВНИМАНИЕ! Обычно заполнять и представлять расписку не нужно. Но иногда налоговики требуют представлять 2 экземпляра незаполненного бланка

Регистрация ОАО

Открытое акционерное общество (ОАО) — это коммерческая организация, уставный капитал которой разделен на определенное число частей (называемых акциями), удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может отсвоего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. ОАО несет ответственность только по своим обязательствам, и не несетответственностъ по обязательствам своих акционеров. ОАО вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований Федерального закона от 26.12.1995 N 208-ФЗ " Об акционерных обществах" и иных правовых актов Российской Федерации. ОАО вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов Российской Федерации. Число акционеров открытого общества не ограничено. В ОАО не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества. Порядок регистрации ОАО отличается от порядка регистрации ООО. Главное отличие - после того, как ОАО будет зарегистрировано, необходимо выпустить и зарегистрировать акции. Государственная регистрация ОАО осуществляется Инспекцией Федеральной налоговой службы. За регистрацию ОАО взимается государственная пошлина. Для регистрации ОАО в Инспекцию Федеральной налоговой службы необходимо предоставить следующие документы: - Заявление о государственной регистрации, подписанное уполномоченным лицом (заявителем) с подписью заверенной у нотариуса; - Устав - 1 оригинал и 1 копия; - Договор о создании - 1 оригинал; - Протокол (решение) о создании организации - 1 экз.; - Документ об оплате государственной пошлины за регистрацию -оригинал; - Документы по юридическому адресу: гарантийное письмо собственника помещения, предоставляющего юридический адрес и нотариально заверенная копия свидетельства о праве собственности на нежилое помещение. Если ОАО планирует применять упрощенную систему налогообложения к вышеуказанным документам стоит приложить заявление на право применять упрощенную систему налогообложения. При подготовке комплекта документов на регистрацию ОАО требуется: - Определиться с юридическим адресом. От адреса будет зависеть, в какой налоговой инспекции будет поставлено на учет ОАО. - Выбрать систему налогообложения. Система налогообложения может быть традиционной или упрощенной (в упрощенной системе следует выбрать объект налогообложения: весь доход (налог 6%) или прибыль (налог 15%)). - Выбрать название ОАО. При выборе названия ОАО следует учитывать, что существуют некоторые ограничения. Без разрешения специальной Межведомственной комиссии в названии нельзя использовать слова «Россия» или «Российская Федерация», а также производные от них. Не рекомендуется использовать названия зарегистрированных торговых марок и брендов. - Выбрать виды деятельности, которые будут в дальнейшем вписаны в устав (виды определяются в соответствии с классификатором ОКВЭД). - Определиться с размером и формой уставного капитала (минимальный объем уставного капитала ОАО - 100000 рублей или имущество, эквивалентное этой сумме). - Определиться с составом учредителей и выбрать генерального директора. - Определиться с объемом выпуска акций, способом размещения и оплаты акций. Если при подготовке документов, необходимых для регистрации ОАО не было допущено никаких нарушений, в налоговой инспекции зарегистрируют ОАО, поставят его на налоговый учет и учет во внебюджетных фондах, присвоят коды статистики. Обычно процедура регистрации ОАО занимает 7 дней с момента подачи документов, согласно федеральному закону «О государственной регистрации юридических лиц и индивидуальных предпринимателей». По окончании процедуры регистрации ОАО налоговая инспекция выдает следующие документы: - свидетельство о государственной регистрации ОАО, - копию устава ОАО, - свидетельство о постановке ОАО на налоговый учет, - информационное письмо об учете в ЕГРПО, - выписку из Единого государственного реестра юридических лиц. Изготовление печати (на печати обязательно указывается полное наименование организации, указание на место нахождения (обычно указывается город и субъект Российской Федерации), ОГРН), открытии расчетного счета в банке. В течение 7 дней с момента открытия расчетного счета в банке необходимо сообщить об этом в налоговую инспекцию, а также в Пенсионный фонд и Фонд социального страхования. Заключительным этапом всего процесса регистрации ОАО является выпуск акций. Документы на регистрацию первого выпуска акций предоставляются не позднее одного месяца с момента государственной регистрации ОАО. Регистрация акций, размещаемых при учреждении акционерного общества, производится в соответствии со Стандартами эмиссии ценных бумаг и регистрации проспектов ценных бумаг. Прежде всего, требуется подготовить решение о выпуске ценных бумаг и отчет об итогах выпуска, которые должны соответствовать формату, установленному указанными Стандартами. Если количество учредителей ОАО превышает 500, то государственная регистрация выпуска акций должна сопровождаться регистрацией проспекта эмиссии, форма которого также установлена Стандартами. На государственную регистрацию выпуска акций размещаемых при учреждении ОАО представляются следующие документы: - заявления на государственную регистрацию выпуска и отчета об итогах выпуска акций- 1 экз.; - анкета эмитента - 1 экз.; - свидетельство о государственной регистрации ОАО (нотариально заверенная копия) - 1 экз.; - устав ОАО (нотариально заверенная копия или копия, заверенная печатью и подписью Генерального директора ОАО) - 1 экз.; - договор о создании ОАО (нотариально заверенная копия или копия, заверенная печатью и подписью Генерального директора ОАО) - 1 экз.; - решение о выпуске акций - 3 экз.; - отчет об итогах выпуска акций - 3 экз.; - протокол собрания учредителей, на котором принято решение об учреждении ОАО (копия, заверенная печатью и подписью Генерального директора ОАО) - 1 экз.; - протокол (выписка из протокола) собрания (заседания) уполномоченного органа ОАО, на котором принято решение об утверждении решения выпуске акций - 1 экз.; - приказ единоличного исполнительного органа или иного органа ОАО, принявшего решение об утверждении отчета об итогах выпуска ценных бумаг - 1 экз.; - договор о ведении реестра владельцев именных ценных бумаг, заключенного ОАО с регистратором, или документ, подтверждающий обстоятельства, освобождающие ОАО от заключения такого договора (копия, заверенная печатью и подписью Генерального директора ОАО) - 1 экз.; - Свидетельство о постановке ОАО на налоговый учет (нотариально заверенная копия) - 1 экз.; - Информационное письмо об учете в Статрегистре (нотариально заверенная копия) - 1 экз.; - Справка эмитента о формировании уставного капитала - 1 экз.; - Бухгалтерская отчетность эмитента (форма 1-5) за последний отчетный период и предыдущий финансовый год - копии, заверенные эмитентом - 1 экз.; - Документ, подтверждающий оплату госпошлины за регистрацию выпуска акций в размере 20 000 рублей - 1 экз. (оригинал); - опись представленных документов - 1 экз; - скоросшиватель " дело" - 1 экз.; - файлы - 2 экз.; - 1 магнитный носитель (дискеты) с текстами решения о выпуске ценных бумаг, отчета об итогах выпуска, анкеты эмитента. Регистрирующий орган обязан осуществить государственную регистрацию выпуска акций и регистрацию отчета об итогах выпуска акций или принять мотивированное решение об отказе в государственной регистрации выпуска акций не позднее 30 дней с даты представления всех документов и магнитного носителя. Специалисты Коллегии адвокатов имеют большой опыт подготовки документов для регистрации ОАО и сопровождения процедуры регистрации ОАО. Адвокаты Коллегии адвокатов внимательно следят за изменениями в законодательстве РФ в сфере регистрации ОАО, поэтому подготовленные ими документы для регистрации ОАО будут полностью соответствовать требованиям Российского законодательства. Регистрация фирм

Государственная регистрация фирмы (юридического лица) при её создании имеет высокую социально-экономическую значимость. Правовое регулирование отношений по регистрации осуществляется главой IV Федерального закона от 8 августа 2001 г. N 129-ФЗ (с изменениями и дополнениями) " О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее – " Закон о регистрации" ), " Государственная регистрация юридически лиц при их создании". Эта глава объединяет в себе две статьи: 12 " Документы, представляемые при государственной регистрации создаваемого юридического лица" и 13 " Порядок государственной регистрации юридических лиц при их создании". Выступить заявителем государственной регистрации фирмы вправе следующие лица: 1) учредитель (учредители) фирмы; 2) руководитель фирмы, выступающей учредителем регистрируемого юридического лица; 3) иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, или актом специально уполномоченного на то государственного органа, или актом органа местного самоуправления. От имени заявителя в органы Федеральной налоговой службы (регистрирующие органы) подаются следующие документы (ст. 12 Закона о регистрации): а) заявление о государственной регистрации; б) решение о создании юридического лица; в) учредительные документы юридического лица; г) в случае, если учредителем регистрации создания юридического лица выступает иностранное юридическое лицо, то необходимо предоставить дополнительно выписку из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица - учредителя; д) документ, подтверждающий уплату государственной пошлины. Регистрирующий орган не вправе требовать представления иных документов кроме документов, установленных ст. 12 Закона о регистрации (п. 4 ст. 9 Закона о регистрации). Для правильного заполнения указанных форм Федеральная налоговая служба РФ издала Методические рекомендации, утвержденные Приказом ФНС РФ от 1 ноября 2004 г. N САЭ-3-09/16@*. Рассмотрим эти рекомендации подробнее. 1. Заявление о государственной регистрации представляет собой трехстраничный документ с прикладываемыми листами, форма которого установлена Постановлением Правительства РФ от 19 июня 2002 г. N 439 " Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей". Необходимо заметить, что все указанные в форме заявления строки должны быть обязательно заполнены. Отсутствие даже части необходимых сведений служит основанием для принятия регистрирующим органом решения об отказе в регистрации фирмы. А. При заполнении раздела " Адрес (место нахождения)" заявителю необходимо руководствоваться следующим. Согласно п. 2 ст. 52 ГК РФ, место нахождения юридического лица определяется в его учредительных документах. В соответствии с п. 2 ст. 54 ГК РФ и пп. " в" п. 1 ст. 5 Закона о регистрации, местом нахождения юридического лица признается место нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности, по которому осуществляется связь с юридическим лицом. Б. В заявлении необходимо указывать наименование регистрируемой фирмы, т.е. сведения о полном, сокращенном наименовании, и о фирменном наименовании. Если же в учредительных документах регистрируемого юридического лица наименование (в том числе и фирменное) указано так же и на иностранном языке, то необходимо указать и эти наименования, пометив, какой язык при этом был использован. При заполнении заявления необходимо придерживаться общих требований, предъявляемых к наименованию юридического лица. В. При заполнении заявления следует обратить внимание и на сведения о количестве учредителей. Могут возникнуть определенные сложности с определением количества учредителей хозяйственных товариществ (полных товариществ и товариществ на вере). Методические рекомендации, разработанные налоговым ведомством, указывают, что в заявлении в этом случае необходимо указать количество только полных товарищей. В случаях регистрации хозяйственного общества или производственного кооператива в этом разделе указывается количество всех учредителей юридического лица. При представлении заявления о государственной регистрации унитарного предприятия в сведениях об учредителях указывается наименование уполномоченного государственного органа или органа местного самоуправления, принявшего решение о его создании, в соответствии со статьями 113-115 ГК РФ. Г. Раздел 4 формы заявления предполагает указание сведений о держателе реестра акционеров акционерного общества, в случае если фирма регистрируется в форме акционерного общества. Форма сведений о держателе реестра акционеров акционерного общества является результатом требований Федерального закона " Об акционерных обществах", который закрепляет необходимость ведения реестра сведений о каждом зарегистрированном акционере, количестве и категориях (типах) акций, записанных на имя каждого зарегистрированного акционера, иных сведениях, предусмотренных правовыми актами. Суть деятельности по ведению реестров акционеров изложена в ст. 8 Федерального закона " О рынке ценных бумаг", а именно, представляет собой сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг (акционеров). Такой реестр вправе вести само акционерное общество (если число акционеров не превышает пятидесяти) или профессиональный участник рынка ценных бумаг (обязательно юридическое лицо), именуемый регистратором. При количестве акционеров в акционерном обществе свыше пятисот человек держателем реестра должен быть специализированный регистратор, которым может выступать независимая специализированная организация, являющаяся профессиональным участником рынка ценных бумаг (абз. 10 п. 1 ст. 8 Федерального закона " О рынке ценных бумаг" ). В качестве профессионального участника рынка ценных бумаг выступает, как правило, эмитент - юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими. Д. Следует обратить внимание также на размер уставного капитала (складочного капитала, уставного фонда, паевого взноса, т.е. минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов. Форма заявления предусматривает указание на конкретную денежную сумму, которая и составляет уставный капитал (уставный фонд, складочный капитал, паевые взносы). Поэтому при заполнении этой графы необходимо иметь в виду, что законодательство для некоторых организационно-правовых форм юридических лиц определяет минимальный размер уставного капитала (уставного фонда, складочного капитала, паевых взносов). Но вместе с тем нужно учитывать и то, что закон допускает возможность уплаты лишь части (также строго оговоренной) этой суммы на момент государственной регистрации юридического лица. Несмотря на это, сумма, указываемая в графе об уставном капитале (уставном фонде, складочном капитале, паевых взносах), должна быть равна полной (хотя и планируемой) сумме уставного капитала (уставного фонда, складочного капитала, паевых взносов). Можно указать следующие примеры правового регулирования размера уставного капитала (уставного фонда, складочного капитала, паевых взносов). Действующая статья 14 Федерального закона " Об обществах с ограниченной ответственностью" определяет минимальный размер уставного капитала ООО в сто минимальных размеров оплаты труда на дату представления документов для государственной регистрации ООО. При этом п. 2 ст. 17 этого же Закона закрепляет, что " на момент государственной регистрации общества его уставный капитал должен быть оплачен не менее чем наполовину". Аналогично и Федеральный закон " Об акционерных обществах" (ст. 26) минимальный размер уставного капитала для закрытых АО определяет в сто минимальных размеров оплаты труда, а для открытых АО - в тысячу минимальных размеров оплату труда. Для государственных унитарных предприятий минимальный размер уставного фонда составляет пять тысяч минимальных размеров оплаты труда, а для муниципальных унитарных предприятий - одну тысячу. Казенные предприятия вообще действуют без уставного фонда (ст. 12 Федерального закона " О государственных и муниципальных унитарных предприятиях" ). Для производственных кооперативов минимальный размер паевого взноса законодательно не закреплен (согласно абз. 4 п. 2 ст. 10 Федерального закона " О производственных кооперативах", размер паевого взноса устанавливается уставом кооператива). При этом ГК РФ (п. 2 ст. 109) и Закон о производственных кооперативах (п. 1 ст. 10) императивно закрепили минимальный размер части паевых взносов, которые члены кооператива должны внести к моменту государственной регистрации, - 10% от полной суммы паевого взноса. Законодательством в отношении ряда организационно-правовых форм юридических лиц (обществ с ограниченной ответственностью, акционерных общества, производственных кооперативов и др.) предусмотрено формирование уставного капитала не только денежными средствами, но и ценными бумагами, другими вещами или имущественными правами либо правами, имеющими денежную оценку. Все такие вложения должны быть оценены в денежном выражении. Е. Специального указания в заявлении требует и количество лиц, имеющих право без доверенности действовать от имени регистрируемой фирмы. От имени юридического лица без доверенности имеют право выступать постоянно действующий исполнительный орган, управляющий либо управляющая компания, полные товарищи в хозяйственных товариществах, иные лица (органы) в соответствии с учредительными документам юридического лица или иными документами, определяющими перечень лиц, имеющих право действовать от имени юридического лица без доверенности, в соответствии с законодательством Российской Федерации. В соответствии со статьей 53 ГК РФ, под органом юридического лица следует понимать лицо или несколько лиц, уполномоченных в соответствии с законом, иными правовыми актами или учредительными документами осуществлять управление деятельностью юридического лица. По общему правилу, юридическое лицо имеет как минимум два органа: орган, объединяющий (представляющий) учредителей (участников) юридического лица, а также исполнительный орган. Исключение из этого правила составляет унитарное предприятие. Единственным органом унитарного предприятия является его руководитель, который назначается собственником либо уполномоченным собственником органом и им подотчетен (п. 5 ст. 113 ГК РФ). Ж. В разделе 8 заявления указывается количество видов экономической деятельности, которыми планирует заниматься регистрируемая фирма. Сведения о видах экономической деятельности включают в себя цифровое и буквенное наименование вида деятельности. Данные сведения берутся из Общероссийского классификатора видов экономической деятельности (ОКВЭД). В форму, прикладываемую к заявлению, подлежат внесению все виды экономической деятельности, которыми планирует заниматься юридическое лицо. З. Большое значение имеет в составе заявления и подтверждение заявителем достоверности представленных на регистрацию документов. Значение это актуализируется тем, что по общему правилу процедура государственной регистрации основывается на проверке лишь формальной стороны представленных документов (их количестве и правильности заполнения), в то время как содержательная сторона (достоверность содержащихся в документах сведений) регистрирующими органами оставляется без должного внимания. Чтобы минимизировать правонарушения в этой сфере в заявлении предусматривается, что заявитель лично подтверждает достоверность документов, т.е. берет на себя возможную ответственность за какие-либо неточности. 2. Решение о создании фирмы (регистрации юридического лица) - второй документ, который необходимо представить в регистрирующий орган для государственной регистрации юридического лица при его создании. Четкой формы решения ни законами, ни подзаконными актами не предусмотрено. Ст. 12 Закона о регистрации лишь указывает, что оно может быть представлено " в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации". Суть данного документа заключается в том, что создание юридического лица - это воля, выраженная лицами, обладающими гражданской правоспособностью и дееспособностью, то есть учредителями (учредителем). Объективную форму эта воля принимает в волеизъявлении, т.е. в официально выраженной воле. Данными формами могут выступать протокол, договор или иной документ. Причем обязательных требований к оформлению этих документов законодательство не содержит, поэтому учредителям в этом отношении предоставляется свобода выбора, но она ограничивается тем, что решение о создании должно объективно выражать волю учредителей. При наличии нескольких учредителей решение о создании юридического лица принимается ими совместно. Если юридическое лицо создается одним учредителем, достаточно его волеизъявления. 3. В список документов, которые необходимо представить в регистрирующий орган, входят и учредительные документы регистрируемой фирмы. При этом закон подчеркивает, что разрешается представить как подлинники, так и нотариально заверенные копии. Согласно п. 1 ст. 52 ГК РФ, " Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора. В случаях, предусмотренных законом, юридическое лицо, не являющееся некоммерческой организацией, может действовать на основании общего положения об организации данного вида". Таким образом, закон допускает в качестве учредительных документов при регистрации фирмы следующее: 1) устав; 2) учредительный договор; 3) общее положение об организации данного вида. Однако все эти виды документов не могут вместе являться учредительными документами конкретного юридического лица. Для того чтобы определить учредительные документы определенного юридического лица необходимо обратить внимание на его организационно-правовую форму. В зависимости от отдельных организационно-правовых форм могут выступить следующие комбинации учредительных документов: 1) устав - для обществ с ограниченной и дополнительной ответственностью (в случае если учредителем выступает одно лицо), акционерных обществ, кооперативов, государственных и муниципальных унитарных предприятий, фонда, учреждения (может быть заменен на общее положение); 2) учредительный договор и устав - для обществ с ограниченной и дополнительной ответственностью, ассоциаций и союзов; 3) учредительный договор - для хозяйственных товариществ; 4) общее положение об организации данного вида - характерно только для некоммерческих организаций. 4. Еще один документ, который необходимо предоставить при регистрации фирмы - выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица - учредителя. Как можно понять из названия данного документа, его не нужно представлять при государственной регистрации всех юридических лиц; он необходим при регистрации юридических лиц, учредителем которых является иностранное юридическое лицо. По сути, это документ, подтверждающий юридический статус конкретного юридического лица в иностранном государстве. В качестве наиболее распространенного документа такого типа, по отечественному образцу, выступает выписка из реестра юридических лиц. Но закон не ограничивает заявителя в предоставлении именно этого документа. Вполне реальна такая ситуация, что в иностранном государстве юридические лица не проходят государственной регистрации или их данные не заносятся в реестры. В этом случае документом, подтверждающим юридический статус такого юридического лица, будет выступать иное доказательство данного факта. 5. Последним документом, который необходимо представить для регистрации фирмы при её создании, является документ, подтверждающий факт уплаты государственной пошлины. Согласно Методическим разъяснениям по порядку заполнения форм документов, используемых при государственной регистрации юридических лиц, документ об уплате государственной пошлины должен быть представлен в подлиннике. Часть 1 статьи 333.33 Налогового Кодекса РФ определяет размер государственной пошлины за государственную регистрацию фирмы при её создании в две тысячи рублей. Эта сумма может уплачиваться как в наличной, так и в безналичной форме. При этом после уплаты государственной пошлины в безналичной форме плательщику выдается платежное поручение с отметкой банка о его исполнении. После уплаты государственной пошлины в наличной форме плательщику выдается либо а) квитанция, выдаваемая плательщику банком, либо б) квитанция, выдаваемая плательщику должностным лицом или кассой органа, которым производилась оплата. Эти документы должны быть представлены в регистрирующий орган. В целях обеспечения отправки в федеральный бюджет государственной пошлины, взимаемой за государственную регистрацию, при поступлении в регистрирующие органы документов для государственной регистрации на налоговых органах лежит обязанность по осуществлению проверки правильности заполнения платежных документов, свидетельствующих об уплате государственной пошлины - полей " Назначение платежа", " Код бюджетной классификации". Заполнение полей платежного документа неверными показателями (в частности, неправильное указание кода бюджетной классификации) является основанием для принятия решения об отказе в государственной регистрации в связи с непредставлением документа, свидетельствующего об уплате государственной пошлины. При обнаружении регистрирующим органом отсутствия документа об уплате государственной пошлины (в т.ч. неправильного заполнения полей платежного документа), документы, представленные для внесения записи в ЕГРЮЛ, из территориальных органов юстиции, учреждений Банка России, должны быть возвращены в соответствующие органы для подготовки ими решения об отказе в государственной регистрации юридических лиц на основании ч. 1 ст. 23 Закона о регистрации. Со вниманием следует отнестись к определению лица, уплачивающего государственную пошлину. В соответствии с Письмом МНС от 13 октября 2004 г. таким лицом могло быть любое физическое лицо. С принятием 30 августа 2005 г. Письма ФНС N ЧД-6-09/716@ позиция налогового ведомства коренным образом изменилось - в качестве плательщика государственной пошлины может выступать только сам заявитель, т.е. лицо, подписывающее заявление.

Заявление о государственной регистрации юридического лица при создании. Форма Р11001 (требования к заполнению) Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 693; Нарушение авторского права страницы