|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Чистый дисконтированный доход (интегральный эффект). ⇐ ПредыдущаяСтр 2 из 2

Интегральный эффект представляет собой сумму разности результатов затрат и инвестиционных вложений за расчетный период, приведенных к одному (обычно начальному) году. Чистый дисконтированный доход вычисляется по формуле:

t - год инвестирования, t=4; Rt– прибыль за весь период; Зt– затраты; Kt– капитальные вложения; kd- коэффициент дисконтирования

r – норма дисконта (банковская ставка 12%).

Расчет значений дисконтированных денежных потоков PV

Расшифровка расчетов значений дисконтированных денежных потоков в каждом шаге расчета: * 25613= 21 387 / (1+0, 12) ** 28434= 25 746 / (1+0, 12)2 *** 31535= 26 021 / (1+0, 12)3 **** 34135= 28 847 / (1+0, 12)4

Норма рентабельности (внутренняя норма доходности).

Норма рентабельности представляет собой ту норму дисконта, при которой величина накопленной суммы прибыли за выбранный срок инвестиций равна накопленной сумме капитальных вложений за этот же срок. ВНД находят путем решения уравнений Расчет значения NPV NPV = 87630-676289 = 176736 Чистый денежный доход - данные из отчета о движении денежных средств Инвестиции – 676289 р Ставка дисконтирования - 12 % годовых для всех периодов шаг расчета - один год

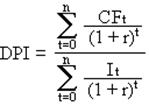

Дисконтированный индекс доходности:

DPI - дисконтированный индекс доходности, долей единиц; Размер инвестиции -802 000. Пересчитаем денежные потоки в вид текущих стоимостей: DPI = (15 301.79 + 18 824.14 + 17 404.09 + 17 016.21) / 80 000 = 1, 0567167

DPI> 1, а из этого следует, что проект будет эффективным Дисконтированный период окупаемости Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет. Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей: PV1 = 25724/ (1 + 0, 092) = 15743 тыс. рублей PV2 = 28545/ (1 + 0, 092)2 = 18213 тыс. рублей PV3 = 31646/ (1 + 0, 092)3 = 21984 тыс. рублей

Определим период по истечении которого инвестиция окупается. Сумма дисконтированных доходов за 1 и 2 года: 15743+18213 =33956 тыс. рублей, что меньше суммы вложений (инвестиций) – 67532 тыс. рублей. Сумма дисконтированных доходов за 1, 2 и 3 года: 59453 тыс. рублей, что больше суммы первоначальных инвестиций. Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года. Остаток = (1 - (67532 -59453)/ 21984) = 0, 79 года

То есть дисконтированный срок окупаемости инвестиций равен 2, 77 года.

То есть дисконтированный срок окупаемости инвестиций равен 2, 12 года. 4. Индекс рентабельности инвестиций Индекс рентабельности инвестиций равен отношению накопленной суммы разности прибыли и затрат за все годы к величине капитальных вложений за эти годы.

где

В отличие от чистой текущей стоимости данный показатель является относительным, поэтому его удобно использовать при выборе варианта проекта инвестирования из ряда альтернативных. Поэтому мы составляем оценочную таблицу и выбираем наиболее подходящий вариант( пример расчета индекса рентабельности для выбранного варианта приведен выше).

Выбираем вариант Е. Исходные данные для расчета: Общая площадь здания: 2676 м² Объем здания: 16 150 м³ Площадь земельного участка: 634 м² Стоимость здания без лимитированных затрат: 487 170 р. Стоимость здания согласно объектному сметному расчету (с лимитированными затратами): 754 883 р. Стоимость демонтажных работ 242 577 р. Стоимость 1м² земли: 61 000 р. Аренда жилья: 650 р./(м² ·мес.) Коммунальные платежи: 93 р. /(м² ·мес.) Затраты на «0» год: Стоимость земельного участка: 3712·22 000 = 81 664 000 р.; Проектно- изыскательские работы: 291 854 717· 0, 03 =5 233 064, 5 р.; Демонтажные работы 3 522 577 р. 81 664 000+ 5 233 064, 5+ 3 522 577 = 90 419 642; Ежегодные затраты на коммунальные платежи: 8870·4·12 = 425 760 Итоги расчета:

Расчеты показали, что годовой норматив прибыли составит 685 980 р, а срок окупаемости проекта, в свою очередь, составит 4 года. Метод расчета эффективности показал, что проект является эффективным. Это дает возможность полагать, что инвесторы заинтересуются данным проектом, и он будет осуществлен. 1) Перечислить основные этапы закрытия проекта. Пусконаладочные работы. Закрытие проекта (контракта). Выход из проекта. Закрытие проекта – завершение и закрытие проекта, включая разрешение всех спорных вопросов («Национальные требования к компетентности специалистов по управлению проектами»).

Сообщение о плане и графике завершения как можно раньше позволяет проектной команде: o психологически подготовиться к завершению проекта; o подготовиться к переходу на новое задание. Идеальный вариант – иметь подготовленное новое задание для членов команды к моменту, когда объявлено о завершении проекта.

Рис.1 Процесс завершения проекта

Пусконаладочные работы. К пусконаладочным работам относится комплекс мероприятий и работ, выполняемых в период подготовки и проведения индивидуальных испытаний комплексного опробования оборудования. При этом под оборудованием подразумевается вся технологическая система объекта, т. е. комплекс всех видов оборудования, трубопроводов, сооружений и устройств, обеспечивающих выпуск первой партии продукции или обеспечения услуг, предусмотренных проектом. Выход из проекта - является вынужденным, но необходимым решением в условиях снижения эффективности реализации проекта, в том числе по показателям продолжительности строительства, роста цен на основные строительные материалы, повышения стоимости выполнения строительно-монтажных работ, роста расходов на оплату труда, повышения роста конкуренции в отрасли и спада экономической активности в отрасли, в которой реализуется инвестиционный проект; возрастания объемов заемных инвестиционных ресурсов, повышения ставки процента за кредит в связи с изменением конъюнктуры рынка, недостаточно обоснованного выбора подрядчиков для реализации проекта, ужесточения системы налогообложения и пр. Основным критерием для принятия решения по выходу из проекта должен служить ожидаемый уровень доходности в изменившихся условиях его реализации. Для выхода из проекта необходимо проанализировать причины снижения эффективности реализации проекта, в том числе по показателям продолжительности строительства, роста цен на основные строительные материалы, повышения стоимости выполнения строительно-монтажных работ, роста расходов на оплату труда, повышения роста конкуренции в отрасли и спада экономической активности в отрасли, в которой реализуется инвестиционный проект; возрастания объемов заемных инвестиционных ресурсов, повышения ставки процента за кредит в связи с изменением конъюнктуры рынка, недостаточно обоснованного выбора подрядчиков для реализации проекта, ужесточения системы налогообложения и пр. ü Основным критерием для принятия решения по выходу из проекта должен служить ожидаемый уровень доходности в изменившихся условиях его реализации. Продолжать реализацию следует при выполнении следующего условия: Сдр — средняя ставка депозитного процента на денежном рынке; ПР— уровень «премии» (дополнительной доходности) за риск, связанный с осуществлением реального инвестирования; ПЛ — уровень «премии» (дополнительной доходности) за ликвидность с учетом прогнозируемого увеличения продолжительности реализации реального проекта. Эффективными формами выхода из проекта являются следующие: § отказ от реализации проекта до начала строительно-монтажных работ;

Управление инвестиционным портфелем предприятия предполагает одновременно с принятием решения о выходе из реального инвестиционного проекта (или продажи части финансовых инструментов из портфеля финансовых инвестиций) выработать решение о возможных формах реинвестирования капитала. Если у инвестора имеются новые проекты, то следует отдавать предпочтение им, в противном случае следует в портфель финансовых инвестиций подобрать эффективные финансовые инструменты, в случае недостаточной проработанности этих решений необходимо инвестировать в краткосрочные сберегательные сертификаты. В этой высоколиквидной и доходной форме высвободившийся капитал всегда готов к обеспечению финансирования новых реальных проектов или финансовых инструментов.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 3044; Нарушение авторского права страницы

.

.

,

,  — доход от проекта за конкретный год,

— доход от проекта за конкретный год,  — срок проекта в годах,

— срок проекта в годах,  — суммарный денежный поток от проекта,

— суммарный денежный поток от проекта,  — сумма первоначальных инвестиций,

— сумма первоначальных инвестиций,  — барьерная ставка (ставка дисконтирования).

— барьерная ставка (ставка дисконтирования).