|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

IV. Прочие накладные расходы

1. Амортизация по нематериальным активам. 2. Платежи по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), а также по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия. Вновь установленные ставки по кредитам Центрального банка Российской Федерации коммерческим банкам распространяется на вновь заключенные и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки. 3. Расходы, связанные с рекламой. Группировка затрат на производство строительных работ по элементам Затраты, образующие себестоимость строительных работ, группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды (Единый социальный налог); амортизация основных средств; Прочие затраты. В элементе " Материальные затраты" отражаются: стоимость приобретаемых со стороны материалов, строительных конструкций и деталей, топлива, энергии, пара, воды, запасных частей для ремонта строительных машин и механизмов, работ и услуг производственного характера, производимых (оказываемых) сторонними организациями непосредственно при проведении строительных работ, при эксплуатации, обслуживании и ремонте строительных машин и механизмов, на административно-хозяйственные и прочие производственные нужды, в том числе расходуемые подсобными, вспомогательными и обслуживающими производствами и хозяйствами (подразделениями), находящимися на балансе строительной организации. В элементе " Затраты на оплату труда" отражаются затраты на оплату труда всего строительно-производственного персонала, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством Российской Федерации, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством Российской Федерации возраста, а также затраты на оплату труда не состоящих в штате строительной организации работников, занятых в основной деятельности. В элементе " Отчисления на социальные нужды " (Единый социальный налог) отражаются обязательные отчисления по установленным законодательством Российской Федерации нормам органам государственного социального страхования, пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость строительных работ по элементу " Затраты на оплату труда" (кроме тех видов оплаты, на которые страховые взносы не начисляются). В элементе " Амортизация основных средств" отражается сумма амортизационных отчислений на полное восстановление основных производственных средств. К элементу " Прочие затраты " в составе себестоимости строительных работ относятся: налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством Российской Федерации порядком, платежи за выбросы (сбросы) загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных средств; амортизация по нематериальным активам, дополнительные затраты, связанные с осуществлением работ вахтовым методом (кроме затрат, учитываемых в элементе " Затраты на оплату труда" ); затраты, связанные с рекламой; затраты по транспортировке работников к месту работы и обратно; и другие.

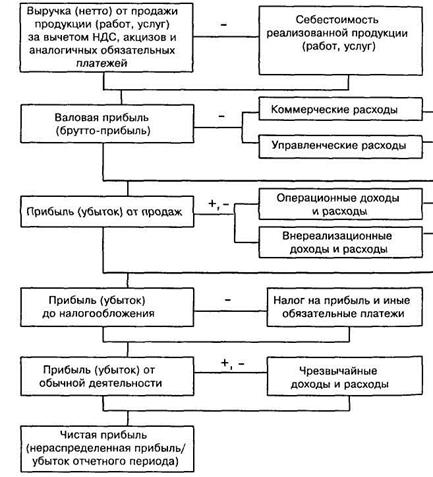

Вопрос 4. Понятие прибыль. Виды прибыли Конечным результатом деятельности коммерческой организации является прибыль. Прибыль – это выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами.

Рис.3. Механизм формирования показателей прибыли

Выделяют следующие виды прибыли: 1. Валовая прибыль: Првал = В – Сб В – выручка (нетто) от продажи товаров, продукции, работ, услуг (без сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин Сб – себестоимость проданных товаров, работ, услуг 2. Прибыль (убытки) от продаж Прпр = Првал – Рком – Рупр Р ком. – коммерческие расходы; Рупр. – управленческие расходы Коммерческие расходы (Рком) обобщают затраты фирмы, связанные со сбытом продукции: - реклама продукции, - транспортировка товаров к месту назначения, - содержание помещений для хранения продукции в местах ее продажи и т.п. Управленческие расходы (Рупр) связаны с нуждами управления и не связаны непосредственно с производственным процессом: - административно-управленческие расходы, - арендная плата за помещения общехозяйственного назначения, - расходы по оплате информационных, аудиторских, консультационных и т.п. услуг. 2. Прибыль до налогообложения П до н/о = Ппр + Двнер - Рвнер + Допер – Ропер Двнер (Рвнер) – доходы (расходы) от внереализационных мероприятий Допер(Ропер) – операционные доходы (расходы) В состав доходов от внереализационных операций (Двнер)включают: - прибыль прошлых лет, которую выявили в отчетном периоде; - стоимость безвозмездно полученного имущества; - полученные штрафы и пени за нарушение условий договора и т.п. В состав расходов по внереализационным операциям (Рвнер) включается: - судебные издержки и арбитражные сборы; - экономические санкции (штрафы, пени, неустойки), уплаченные организацией за нарушение условий, хозяйственных договоров. - расходы по возмещению убытков; - убытки от списания безнадежных долгов; - убытки от хищений, если виновники не установлены; - другие. Прочие операционные доходы (Допер) включают доходы от сдачи имущества в аренду; прибыль от участия в простом товариществе; доходы от продажи основных средств и других активов (без НДС, акцизов). К прочим операционным расходам (Ропер) относят амортизацию основных средств, сданных в аренду, остаточную стоимость проданных основных средств, оплату банковских услуг, налог на имущество, налог на рекламу и другие прямые налоги. 4. Чистая прибыль (убыток): Пчист = П до н/о – Нпр + Дчр – Рчр Дчр, Рчр – доходы, расходы от чрезвычайных мероприятий Нпр = (П до н/о – Д/)* Сн Д/ - доходы (расходы) освобожденные от налога на прибыль или облагаемые налогом по месту начисления Сн – ставка налога на прибыль (20 %) Чистая прибыль должна быть получена путем вычитания из прибыли до налогообложения текущего налога на прибыль (Нпртек). При исчислении налога на прибыль, прибыль налогооблагаемая уменьшается на сумму: - направленные в сферу отраслевого материального производства на финансирование кап вложений производственного назначения, в том числе в порядке долевого участия на погашение кредитов банков. Эта льгота предоставляется предприятиям при условии полного использования ими суммы начисленной амортизации на последнюю отчетную дату; - предприятиям всех отраслей народного хозяйства предоставляется право уменьшать прибыль до н/о на сумму, направленных ими на жилищное строительство, включая погашение кредитов банка, полученных и использованных на эти цели с %. - взносов на благотворительные цели в ограниченных размерах; - суммы, направленные государственными предприятиями на погашение целевого кредита (на пополнение оборотных средств) в пределах срока кредитного договора; - суммы, направленные на проведение НИОКР; - суммы, направленные в избирательные фонды в качестве добровольных пожертвований. Замечание: налоговые льготы в совокупности не должны уменьшать фактическую сумму налога на прибыль, исчисленную без учета данных льгот более чем на 50%. Доходы, облагаемые в особом порядке: 1. Доходы по ценным бумагам, принадлежащие предприятию как юридическому лицу. Данный доход облагается налогом у источника выплаты. 2. Доходы от долевого участия в деятельности совместных предприятий, созданных на территории РФ облагаются у источника выплаты. Чрезвычайные доходы и расходы могут возникнуть у фирмы в результате стихийных бедствий, пожара, аварий и т.п. К чрезвычайным расходам (Рчрез) относят стоимость имущества, выбывшего в результате стихийного бедствия, и затраты, связанные с ликвидацией последствий чрезвычайных обстоятельств. К чрезвычайным доходам (Дчрез) относят стоимость материальных ценностей, оприходованных после списания пострадавшего от стихийного бедствия имущества, а также выплаченное страховой компанией возмещение убытков. Чистая прибыль распределяется по следующим направлениям: • на формирование резервных фондов; • на выплату доходов учредителям (участникам); • на создание фондов целевого назначения (накопления, потребления, социальной сферы).

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 638; Нарушение авторского права страницы