|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

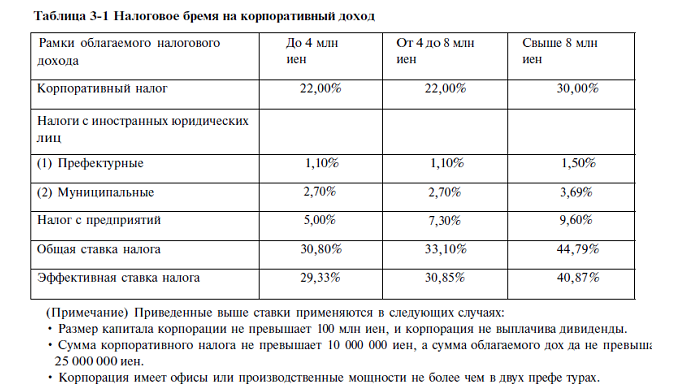

Налог на прибыль корпораций в Японии.

Равно как и в каждой другой стране в Японии все без исключения фирмы должны платить налоги с прибыли, которую они получают вследствие своей деятельности. Но налоговое бремя на многонациональные корпорации, которые ведут свою деятельность в государстве в форме делового присутствия, правительству Японии немного смягчили. Многонациональные корпорации, осуществляющие деятельность, приносящую прибыль в Японии, осуществляют расчет и уплату налогов с применением процедуры удержания у источника либо процедуры самостоятельного расчета налоговых обязательств. Объем дохода, облагаемого корпоративным налогом на прибыль, изменяется в зависимости от характера работы корпорации. Термин «доходы, полученные внутри страны», формируются соответствующим способом: 1) Проценты по государственным и корпоративным облигациям, проценты по сберегательным и срочным вкладам, приобретенные офисами корпорации в Японии 2) Проценты по займам, выданные на финансирование хозяйственной деятельности в Японии 3) Дивиденды по акциям либо иным ценным бумагам инвестиционных доверительных фондов внутренних корпораций 4) Встречное удовлетворение за применение недвижимого либо другого подобного имущества в Японии; предоставление в аренду мореходных либо легких судов резидентам либо внутренним корпорациям 5) Выходные пособия либо пенсии, оплачиваемые за услуги, оказанные резидентами 6) Встречное удовлетворенность за услуги внештатных экспертов в Японии 7) Встречное удовлетворение за личные услуги, оказанные эстрадными артистами, внештатными экспертами, техническими экспертами и т.д. 8) Плата за применение либо встречное удовлетворение за передачу патентных прав, «ноу-хау», авторских прав и т.д. в связи с оказанием услуг в Японии 9) Плата за использование машин и оборудования в связи с оказанием услуг в Японии 10) Вознаграждение, предлагаемое в Японии за обслуживание в области публичной огласки/рекламы 11) Пенсии, оплачиваемые на основе соглашений, заключенных в Японии 12) Прибыль от погашения дисконтных облигаций, выданных в Японии 13) Доход, равный фиксированному процентному доходу 14) Конкретные виды доходов от передачи недвижимости в Японии 15) Распределение прибыли в соответствии с договорами с пассивными компаньонами (договорами типа «Токумэй Кумиаи») либо другими подобными договорами, заключенными в Японии 16) Конкретные виды доходов, отличные от перечисленных выше и связанные с управлением, владением либо передачей активов в Японии 17) Доход от хозяйственной деятельности Определение доходов, на которые распространяется действие налога с зарубежных юридических лиц, осуществляются в порядке, регламентирующем расчет и уплату корпоративного налога. Иностранные юридические лица выплачивают налог не только с суммы заработка, но и на подушной основе с применением в качестве налоговой базы показателей размера капитала и количества работающих в ней работников. Корпорации с уплаченным капиталом свыше100 миллионов иен выплачивают налог авансом с коэффициентом 1/4. Доход, который был начислен в течение налогового года, становится налоговой базой в целях расчета суммы корпоративных налогов (к ним относятся корпоративные налоги на ликвидационный доход, корпоративные налоги на резервы, в пенсию по старости и т.д.). Что иметь отношение ставок местных налогов, в таком случае они могут изменяться в зависимости от объемов работы фирмы, а кроме того от решений местных органов власти, в чьей юрисдикции она находится.

Нужно выделить, что в случае если " представительство", через которое зарубежная компания функционирует в Японии, осуществляет вспомогательные функции (к примеру, поддержание взаимосвязей с общественностью, реклама, распространение информации и т.п.), в таком случае доход с деятельности такого " представительства" налогом никак не облагается. Кроме того никак не облагается налогом японские офисы зарубежных фирм, которые используются в целях закупки либо хранения имущества. Сумма дохода, который используется в качестве налоговой базы с целью уплаты корпоративных налогов на доходы за каждый налоговый год, рассчитывается путем внесения корректировок в необходимую сумму корпоративной прибыли. Издержки и расходы, которые получаются в ходе получения прибыли, вычитаются из налоговой базы. Нужно выделить, то что заграничные организации готовят подробные отчеты о произведенных за границей издержках и расходах, вычитаемых из налоговой базы. Затем данные расходы и издержки распределяются в соответствии с принципом отсутствия заинтересованности. Примеры издержек и расходов, на которые распространяются ограничения по изъятию из налоговой базы: - Корпоративные налоги и штрафы - Суммы пожертвований, не вычитаемые из налоговой базы - Представительские расходы, не вычитаемые из налоговой базы - Суммы переданных резервов - Сумма превышения амортизируемого лимита амортизируемых и отложенных активов - Списания стоимости активов - Премии, дополнительные выплаты и пенсионные пособия директоров Денежные переводы, которые производит филиал иностранной фирмы на счет главного офиса, не облагаются налогом. В таком случае имеется со стороны филиала этот перевод не квалифицируется как расходы, а со стороны получателя - как доходы. Согласно установленному порядку, в течение 2-ух месяцев после окончания каждого налогового года иностранные компании обязаны подготавливать итоговую налоговую декларацию по уплате из суммы получаемого ими дохода корпоративного налога, налога с иностранных юридических лиц и налога с предприятий. Суммы дохода и налога в налоговой декларации рассчитываются на основании сведений финансовой отчетности. Полученная сумма налога должна быть оплачена в течение вышеупомянутого времени. Налоговые декларации представляются фирмой с использованием синих либо белых форм. Синяя форма дает право на определенные Налоговые льготы. Разрешение на использование сведений форм выдает соответствующий государственный налоговый орган. Для этого фирма обязана подать заявку не позже дня, предшествующего первому дню налогового года. Компании, только что учрежденные, обязаны подавать такую заявку не позже дня, предшествующего дню, который наступает через 3 месяца после даты учреждения организации, или последнему дню первого налогового года корпорации после учреждения компании с применением более ранней из 2-ух указанных дат. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 1528; Нарушение авторского права страницы