|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 7. Финансовые инструменты и финансовые рынки

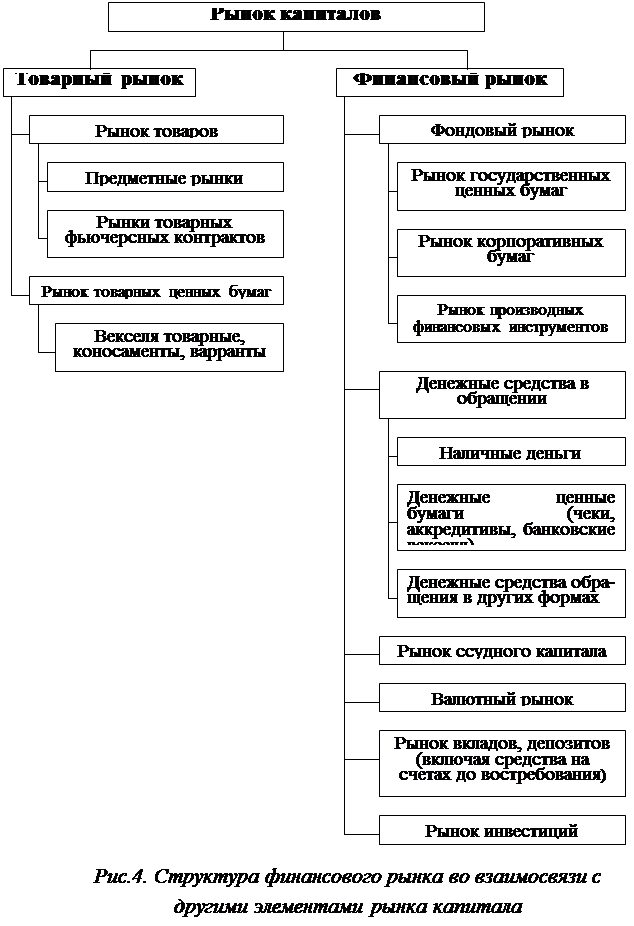

Основные понятия: бартерная экономика; финансовое посредничество; финансовые инструменты; финансовые рынки; финансовые сделки; первичный и вторичный рынок; инвестиционный банкир; андеррайтинг; брокер; инвестиционные банки; валютный рынок; рынок инвестиций; валютный рынок; рынок денежных средств; банковские продукты; рынок платежных систем; дефолт; финансовые инструменты; ценные бумаги; фондовые инструменты; акции; долговые инструменты; инструменты хеджирования; опционы и фьючерсные контракты; депозитные учреждения; страховые компании; пенсионные фонды; взаимные фонды; финансовые компании. Финансовое посредничество и финансовые рынки (рынок инвестиций, валютный рынок, С переходом экономики от бартера к деньгам возникли условия для организации нового бизнеса – банковского дела. Связывая сберегателей (первичных кредиторов) с инвесторами (первичными заемщиками), банки выполняют роль посредников (за определенную плату). При бартере существует только конкретная покупательная способность, и сбережения могут быть сделаны лишь в форме реальных товаров. Если люди делают сбережения в бартерной экономике, они делают это путем отказа от потребления (или путем отказа от продажи) части товаров, которые они произвели или получили в оплату за свои услуги. В экономике с денежным обращением сбережение также является отказом от потребления (дохода), при этом сбережение равно доходу за вычетом потребления. В экономике с денежным обращением сбережение приобретает форму обобщенной покупательной способности – форму денег, поэтому люди могут накапливать деньги, а не товары. В бартерной экономике инвестирование, т.е. приобретение производственного оборудования, материалов, машин и технологической оснастки, основано на личном сбережении. Инвесторы, желающие расширить бизнес или начать новый, должны потреблять меньше своего дохода, а приобретенные в результате этого реальные товары обмениваются на необходимые инвестиционные товары. Когда экономика переходит от бартера к денежному стандарту, становится проще разделить процессы сбережения и инвестирования. С развитием экономики и финансовой системы кроме банков возникают и другие финансовые учреждения (финансовые посредники). В настоящее время бизнесом, связанным с передачей средств от сберегателей к инвесторам, занимаются государство, коммерческие банки, ссудосберегательные ассоциации, взаимные сберегательные банки, кредитные союзы, страховые компании, пенсионные фонды, взаимные фонды. Этот процесс называется финансовым посредничеством. С развитием финансового посредничества появилось большое разнообразие финансовых активов или финансовых инструментов: акции, облигации, закладные, взаимные фонды, соглашения РЕПО. Эти активы покупаются и продаются (торгуются) на финансовых рынках. Современная финансовая система является разветвленной сетью, в которой финансовые учреждения разного типа торгуют большим количеством разнообразных финансовых активов на специализированных финансовых рынках. Финансовые рынки представляют собой каналы, по которым сбережения переводятся в займы. В целом финансовый рынок можно определить как составную часть глобального рынка, на котором осуществляется обращение различных финансовых инструментов. Структура этих инструментов определяется соотношением доходности и рисков, которые в свою очередь зависят от их основных макроэкономических факторов: · денежной и фискальной политики государства; · степени развития внешнеэкономических связей; · политической стабильности. Структура финансового рынка во взаимосвязи с другими элементами рынка капитала показана на Рис.4. Финансовые рынки развитых стран являются своеобразными индикаторами состояния экономики. Все макроэкономические факторы (структурная и инвестиционная политика государства, степень развития отдельных отраслей, демографическая ситуация, мировая торговля, научно-техни-ческий прогресс) оказывают влияние на устойчивость и тенден-ции развития финансовых рынков. В зависимости от их направ-ленности и темпов могут изменяться содержание и форма функ-ционирования отдельных составляющих финансовых рынков.

Финансовые сделки могут заключаться на первичных и вторичных финансовых рынках. На первичном рынке покупаются и продаются вновь выпущенные ценные бумаги. Размещение акций и облигаций на первичном рынке ценных бумаг осуществляется так называемыми инвестиционными банкирами (которые могут также выступать в роли брокеров и дилеров на вторичном рынке). Инвестиционный банкир предпринимает так называемый андеррайтинг (подписку) на новую эмиссию. Андеррайтинг заключается в том, что инвестиционный банкир гарантирует эмитенту заранее оговоренную цену и доходность бумаги (для облигаций). Инвестиционный банкир, выступающий в качестве андеррайтера, публично объявляет о предстоящей эмиссии в финансовой прессе и другими способами. Андеррайтеры стараются продать акции или облигации, на которые они подписались, в течение нескольких дней после эмиссии. Инвестиционные банкиры, подписавшиеся на вновь выпускаемые бумаги, получают прибыль благодаря тому, что они стараются продать новые выпуски ценных бумаг по цене, превышающей ту, которую они гарантировали эмитенту. На вторичном рынке покупаются и продаются уже находящиеся в обращении ценные бумаги. Вторичные рынки важны для первичных, потому что они делают инструменты, которыми торгуют на данных рынках, более ликвидными. Если многие первичные рынки являются сферой деятельности инвестиционных банкиров, то на вторичных рынках сделки осуществляются в большинстве случаев при посредничестве брокеров. Брокер является посредником, который сводит покупателей и продавцов финансовых инструментов одного типа. Брокеры, как правило, специализируются на определенном рынке, на котором они хорошо ориентируются в спросе, предложении и ценах. За свои услуги, включающие совершение сделок для покупателей и продавцов, брокеры получают комиссионные (брокерское вознаграждение). В экономической литературе различные денежные потоки объединяются в отдельные финансовые рынки: · валютный рынок; · рынок денежных средств; · фондовый рынок; · рынок инвестиций. Другая категория рынков, близких к денежным рынкам, характеризуется движением различного рода товарно-материальных ценностей, имеющих универсальный характер: · рынок драгоценных металлов; · рынок недвижимости; · рынок металлов. Из всего многообразия мы рассмотрим те финансовые рынки, которые занимают наибольший удельный вес в объеме денежных потоков. Рынок инвестиций. Современная рыночная экономика основана на инвестициях. Механизм инвестиций работает таким образом, что, с одной стороны, существуют юридические лица, которые нуждаются в капитале, - это государство, местные органы власти, предприятия. С другой стороны, у граждан и предприятий появляются свободные денежные средства, которые они хотели бы сохранить и приумножить. При помощи механизма рыночных инвестиций происходит естественный перелив капитала от лиц, располагающих свободными средствами, к лицам, которые осуществляют при посредничестве банков, бирж, инвестиционных компаний и различных фондов профессиональную инвестиционную деятельность. Это движение представляет собой эффективный механизм распределения сбережений населения и накоплений предприятий между различными отраслями и инвестиционными проектами. Привлекая средства от населения, банки и финансовые посредники предоставляют их на конкурентной основе государству и предприятиям. Заработанный от вложения средств доход поступает гражданам и финансовым посредникам. На Рис.2 (лекция 1) представлен кругооборот денежных потоков в инвестиционном процессе. При этом, экономический механизм может быть организован по-разному, например, предприятие может получить кредит в банке, в котором держат свои средства граждане, или через финансовых посредников продать акции или облигации гражданам, а полученные средства вложить в производство. Второй вариант заключается в том, что предприятие выпускает облигации или акции и продает их паевому инвестиционному фонду, в который вложены средства частных вкладчиков. Инвесторы и посредники определяют свои взаимоотношения в зависимости от того, кто берет на себя основной риск, кто имеет право на основную часть прибыли, кто – на фиксированный процент. В классическом варианте кредитные организации на рынке инвестиций представлены инвестиционными банками. Являясь институтом рынка ценных бумаг, инвестиционный банк может также выполнять и традиционно банковские функции. Однако главное его назначение заключается в осуществление долгосрочных инвестиционных проектов, в связи с чем, банк должен иметь достаточно большой капитал. Валютный рынок. На валютном рынке происходит обмен национальной валюты на валюты других стран путем купли-продажи. Покупка иностранной валюты необходима как для осуществления экспортно-импортных операций, так и для осуществления операций, связанных с движением капиталов. Эффективно работающий валютный рынок обслуживает внутренний и международный платежный оборот. Основная причина необходимости валютных операций связана с отсутствием универсального платежного средства, выступающего в качестве единого платежного средства и позволяющего проводить международные расчеты во внешней торговле, инвестировать иностранный капитал в экономику, осуществлять межгосударственные платежи. Покупка и продажа валюты может также быть использована банками и их клиентами для получения прибыли в виде разницы курсов валют. Полностью валютный рынок может функционировать только в условиях свободной конвертируемости валют, а также курсообразования на основе спроса и предложения. Спрос и предложение иностранной валюты формируются, прежде всего, за счет валютной выручки от продажи товаров и услуг экспортерами, а также за счет покупки валюты импортерами, которые должны рассчитаться за товары и услуги, приобретаемые за рубежом. Географически валютные рынки делятся на международные, национальные и местные. Международный рынок валют представлен крупными мировыми экономическими и финансовыми центрами, в которых сосредоточены основные валютные биржи и крупнейшие банки. Национальный рынок ограничивается рамками законодательства той страны, где осуществляются валютные операции. Большое значение валютный рынок имеет для регулирования валютных резервов Национального банка Республики Беларусь, играющих, в свою очередь, роль стабилизатора курса рубля. Основными источниками пополнения валютного резерва являются: · обязательная продажа экспортной выручки резидентов Национальному банку Республики Беларусь; · приобретение кредитных средств от международных валютно-финансовых организаций; · операции Национального банка на внутреннем валютном рынке; · доходы от операций со средствами валютного резерва на внешнем рынке. В соответствии с международной практикой достаточным считаются резервы, объем которых превышает объем трехмесячного импорта страны. Средства валютного резерва обеспечивают стабильность национальной денежной единицы. Наличие активов в иностранной валюте, обеспечивающих рублевую денежную базу, влияет на качество денег, находящихся в обращении. Подавляющая часть валютного резерва размещается в кратко- и среднесрочные казначейские ценные бумаги государств-эмитентов соответствующих валют. Состояние валютного рынка, как наличного, так и оптового, в наибольшей степени определяется экономическими условиями. В современных условиях рынок безналичной валюты связан главным образом с продажей валюты экспортерами. Рынок денежных средств необходим для обеспечения текущей деятельности предприятий, а также для осуществления кратковременных вложений. Основными операторами на денежном рынке являются коммерческие банки. Роль коммерческих банков на рынке денежных средств заключается в аккумуляции денежных средств и их размещении в различные банковские активы, а также в оказании качественных услуг своим клиентам. Рынки денежных средств представлены большим многообразием субрынков, основными из которых являются: рынок денежных средств на счетах предприятий и рынок платежных систем. Основную долю кредитного рынка занимают краткосрочные кредиты, предоставляемые предприятиям, их удельный вес - около 80%. Среди них наибольший удельный вес занимают ссуды от полугода до года. Краткосрочный характер ссуд определяется тем, что ресурсы банков также формируются на основе кратковременных депозитов и вкладов. Это связано с тем, что банки не могут себе позволить вкладывать получаемые от населения и предприятий средства в долгосрочные проекты. Рынок депозитов и вкладов физических лиц представлен большим разнообразием банковских продуктов. Наиболее популярны в период неустойчивого экономического положения вклады на относительно короткие отрезки времени - от месяца до полугода. Большинство инструментов денежного рынка в настоящее время или неликвидны, или обеспечивают ликвидность за счет существенного снижения доходности. Одним из активно развивающихся рынков является рынок платежных систем, основанный на новых банковских технологиях. Многие банки предлагают как свои платежные системы, так и международные, например, широко известные системы VISA, Eurocard/Mastercard и др. Финансовые рынки стран, относящихся к категории развивающихся рынков, часто становятся ареной общемировых финансовых кризисов, вызванных обвальным оттоком иностранных инвестиций с национальных рынков развивающихся стран. Основными чертами такого рода кризисов являются следующие: · падение доверия инвесторов к национальным государственным и корпоративным финансовым инструментам и как следствие резкое падение цен и на первичных, и на вторичных рынках; · резко возрастающая стоимость обслуживания внутреннего долга заставляет финансовые власти страны реструктуризировать свои долговые обязательства либо объявить о невыполнении своих платежных обязательств (о дефолте); · ухудшение инвестиционного климата вызывает изъятие иностранными инвесторами из экономики страны своих вложений. Это приводит к резкому притоку значительной массы свободных денежных средств в национальной валюте на валютные рынки, что ведет к обвальному обесцениванию национальной валюты; · в силу резкого обесценивания национальной валюты национальные финансовые институты, активно осуществляющие операции на местных рынках, становятся убыточными; · ухудшение финансового положения местных финансовых институтов вызывает кризис ликвидности банковской системы страны (кризис взаимных неплатежей). Являясь важнейшим системообразующим элементом рыночной экономики, банки одними из первых ощущают на себе негативные последствия кризиса, которые проявляются в следующем: · кризис неплатежей, выражающийся в несвоевременном исполнении обязательств перед своими контрагентами; · неплатежеспособность клиентов банков приводит к сокращению ресурсной базы, и, как следствие, к резкому сокращению кредитования реального сектора экономики; · невозможность заимствования денежных средств на рынке межбанковского кредитования; · невозможность как реализации имеющегося пакета государственных ценных бумаг, так и рефинансирования под их обеспечение; · резкий отток вкладчиков и юридических лиц с досрочным изъятием вкладов и депозитов; · потеря интереса иностранных инвесторов к вложениям в банковский сектор; · ухудшение качества кредитного портфеля; · общая стагнация банковской активности, резкий рост социального недоверия к кредитным организациям и т.д. Популярное:

|

Последнее изменение этой страницы: 2016-09-01; Просмотров: 797; Нарушение авторского права страницы