|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 13. Информационно-аналитическая система поддержки банковских решений.Стр 1 из 6Следующая ⇒

Глава 13. Информационно-аналитическая система поддержки банковских решений. Анализ предметной области. Принципы деятельности и функции коммерческих банков. Банк – это коммерческая организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности [11]. Непосредственной деятельностью акционерного коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. В состав управления входят представители наиболее крупных участников банка. Структура системы управления банком может быть организована разными способами, что зависит в значительной мере от размеров банка, числа видов оказываемых услуг, количеством клиентов и операций выполняемых банком. Правление создает комитеты, которые обеспечивают поддержку стратегического руководства банком, координируют работу различных отделов системы управления. Комитет обычно возглавляется членами правления. Кредитный комитет дает заключения по всем случаям кредитов или превышения установленных лимитов, а также по их определению он вырабатывает рекомендации по величине ссудных процентов ставок и структуре кредитов по срокам и видам Ревизионный комитет обеспечивает регулярные внутренние аудиторские проверки либо своими силами, либо с привлечением внешних аудиторов. Исполнительный комитет обеспечивает проведение экономического анализа (выполнение целей банка, прибыльности, ликвидности и др.), оценку деятельности банка, в процессе которой, анализируются основные показатели и отслеживается выполнение траекторных целей. В структуре банка представлены такие департаменты, как: развития и маркетинга, экономического управления, кредитно-депозитарных операций, операционно-учетных работ и другие. Принципы деятельности коммерческих банков: 1. Основополагающим принципом деятельности банка являются работа в пределах реально имеющихся ресурсов. 2. Важный принцип - полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. 3. Взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения (Представляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности). 4. Регулирование деятельности банка может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет " правила игры" для банка, но не может давать им приказов. Основные функции банков: 1. Посредничество в кредите, которые они (банки) осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Главный критерий перераспределения ресурсов - прибыльность их используемости. 2. Стимулирование накоплений в хозяйстве. Задача банков - создать такие формы привлечения средств, которые реально заинтересовали бы клиентов в накоплении ресурсов и формировали у них привычку у сбережению, определяющую инвестиционные возможности экономики. 3. Посредничество в платежах между отдельными самостоятельными субъектами. 4. Посредничество в операциях с ценными бумагами. Классификация банковских операций: Активные операции (помимо кассовых): 1. - кредиты клиентам; 2. - кредиты другим банкам; 3. - депозиты в других банках; Пассивные операции: 4. - депозиты клиентов; 5. - депозиты банков; 6. - кредиты банков (в т.ч. ЦБР). При этом операции 1, 2 и 6 относятся к ссудным, а операции 3, 4 и 5 - депозитным. Размещение средств на резервном счете ЦБР и размещение средств на корреспондентских счетах в других банках являются также депозитными операциями. В то же время операции 1, 2 и 6 могут быть классифицированы на краткосрочные, среднесрочные, долгосрочные и онкольные. Банковские услуги носят массовый характер и могут быть разнообразны. Среди них: - рассчетно - кассовое обслуживание; - открытие счетов и их ведение; - трастовые операции; - срочные депозитные вклады; - депозитные вклады с графиком расходования; - депозитные сертификаты; - сберегательные сертификаты; - кредитование предприятий; - рефинансирование; - учет векселей; - выпуск банковских векселей; - открытие корреспондентских счетов; - инкассация; валютное обслуживание (рассчетно - кассовое, экспортно - импортное, купля - продажа СКВ, хранение ценных бумаг, операции с ценными бумагами и др.). Таблица 13. 2 Ликвидные средства 1-го класса (немедленно реализуемые или высоколиквидные активы)

Таблица 13.3 Ликвидные средства 2-го класса (быстрореализуемые активы)

Таблица 13.4 Ликвидные средства 3-го класса (имущество средней реализации)

Таблица 13.5 Объем и структура долговых обязательств

Отсюда Кал =0, 02 [(300÷ 15000)]; Кпл =0, 5 [(300 + 7200) ÷ 15000]; Кп = 1, 8 [(300 + 7200 + 20000) ÷ 15000, КН = 50% [(25000 • 100 ÷ 50000)]. Заемщик в нашем примере относится по ранее приведенной классификации: к 3-му классу по Кал; ко 2-му классу по Кпл,, Кп и Кн. Далее рассчитаем рейтинг заемщика (табл. 13. 6), Таблица13.6 Рейтинг заемщика

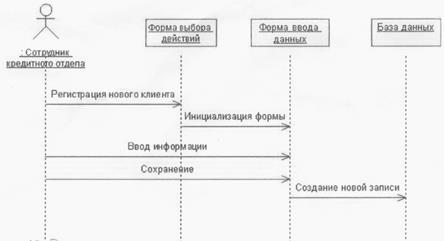

Таким образом по сумме балов данный заемщик относится ко 2-му классу кредитоспособности. Анализ обеспечения кредита. Закон «О банках и банковской деятельности» предусматривает, что выдача кредита коммерческими байками должна производиться под различные формы обеспечения кредита: залог недвижимого и движимого имуществ, в том числе государственных и иных ценных бумаг, банковские гарантии и иные способы, предусмотренные федеральными законами или договором. Имущество и другие формы обеспечения заёмщика перед банком должны удовлетворять таким условиям: - высокая ликвидность - способность активов к быстрой реализации в денежные средства; - способность к долгосрочному хранению - минимум в течение погашения ссуды; - стабильность цен на заложенное имущество, отсутствие резких её - минимальные затраты по хранению и реализации залога; - защита прав кредитора на владение имуществом; - лёгкая идентификация товара и отсутствие утраты им потребительских свойств; В зависимости от того, насколько залог отвечает этим требованиям. определяют размер и срок кредита. Залог должен обеспечить не только возврат основной суммы долга, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения. Необходимо также учитывать то. что рыночная стоимость заложенного имущества может снизиться, следовательно, стоимость залога должна превышать размеры запрашиваемой ссуды, Залогодателем может быть лицо, которому предмет залога принадлежит на праве собственности. Конкретно в качестве залога могут выступать: предприятия в целом (комплекс), товарно-материальные ценности, транспорт, ценные бумаги, драгоценные металлы, валютные средства и др. Различают такие виды залога: § залог с оставлением имущества у залогодателя: залог товаров в обороте, товаров в переработке, недвижимого имущества; § залог с оставлением предмета залога у залогодержателя. Кроме того, возможны некоторые другие формы передачи обеспечения, Например, переход обеспечения в полную собственность банка. Этот трансферт оформляется специальным соглашением, которое предусматривает обратный переход собственности к заёмщику только после полного и своевременного погашения долга. Передача собственности во владение банка лишает заёмщика возможностью распоряжаться своей собственностью. Однако кредитор не может продать залог, если это право не предусмотрено договором. Рассмотрим материальные формы обеспечения. Обеспечение недвижимым имуществом. В качестве залога могут выступать земельные участки, производственные и сельскохозяйственные постройки, жилые дома, квартиры, помещения, коммуникации. Как правило, используется при выдаче крупных долгосрочных ипотечных кредитов. Земля считается очень надёжным залогом при заключении кредитной сделки, так как никогда не теряет полностью своей стоимости и в основном растёт в цене. Вместе с тем, у недвижимости есть некоторые недостатки: иногда возникают трудности реальной оценки её стоимости, значительные формальности при оформлении закладной, сложности реализации. Обеспечение ценными бумагами. В залог принимаются государственные ценные бумаги и бумаги предприятий. Этот вид обеспечения удобен для банков вследствие лёгкости передачи права собственности, лёгкость реализации на рынке, отсутствие формальностей при осуществлении сделок, отсутствие издержек при хранении. Однако цена на ценные бумаги может значительно колебаться, поэтому обязательным условием является их высокая ликвидность. Акции многих компаний могут не обращаться на рынке, что делает затруднительным определение их истинной цены. Наиболее ликвидными считаются государственные ценные бумаги. Обеспечение движимым имуществом. В качестве залога используются следующие виды движимого имущества: машины, оборудование, инвентарь, транспортные средства, скот, механизмы (для промышленных, торговых, с/х и других фирм), личные автомобили и другие товары длительного пользования (для индивидуальных заёмщиков). Закладная па движимое имущество дает право кредитору в случае неплатежа продать с торгов заложенное имущество, а выручку обратить на погашение ссуды. Гарантия третьих лиц. Гарантия (поручительство) представляет собой обязательство третьего лица погасить долг заём шика в случае его неплатёжеспособности и оформляется в виде самостоятельного обязательства гаранта. В роли гаранта могут выступать банки, предприятия, другие организации. Переуступка дебиторской задолженности. Состоит в передаче банку счетов, которые подлежат оплате за поставленные заёмщиком товары (услуги, работы). Существует две формы: § без извещения дебиторов. Денежные поступления от дебиторов передаются заёмщиком банку; § с извещением дебиторов, когда дебиторы непосредственно рассчитываются с банком. Переуступка контрактов - эта форма обеспечения используется при предоставлении ссуд строительным организациям и фирмам, которые совершают регулярные поставки товаров, услуг по контракту. Заёмщик уступает банку контракт, в результате чего поступления от покупателя передаются банку в счёт погашения задолженности. Обеспечение товарными запасами. В качестве залога выступают партии сырья, материалов, готовой продукции. Предпочтение отдаётся товарам, которые продаются на биржах. Одним из условий применения является страховка. Оформляется с помощью складского свидетельства, если товары передаются на хранение складской фирме. Товары могут храниться и на складе заёмщика, тогда клиент отвечает за сохранность товаров, Основной целью анализа предлагаемого обеспечения является определение уровня ликвидности (способности к быстрой реализации без значительных потерь) и реальной рыночной стоимости (стоимости возможной реализации). Общая характеристика: § список имущества, предлагаемого в обеспечение; § предполагаемая залоговая стоимость; § коэффициент покрытия кредита (залоговая стоимость/сумма § альтернативные варианты обеспечения (за счет чего возможно усилить залог). Визуальное моделирование. Визуальным моделированием называется процесс графического представления модели с помощью некоторого стандартного набора графических элементов. Наличие стандарта жизненно необходимо для реализации одного из преимуществ визуального моделирования коммуникации. Общение между пользователями. разработчиками, аналитиками, тестировщиками, менеджерами и всеми остальными участниками проекта является основной целью визуального моделирования. Общение можно обеспечить и с помощью невизуальной (текстовой) информации, но люди - это зрительно-ориентированные существа. Мы легче понимаем сложную информацию, если она представлена визуально, нежели описана в тексте. Создавая визуальную модель системы, мы можем показать ее работу на различных уровнях мы можем моделировать взаимодействие между пользователями и системой, взаимодействие объектов внутри системы и даже взаимодействие между различными системами, если хотим этого. Созданные модели представляются всем заинтересованным сторонам, которые могут извлечь из них ценную информацию. Например, глядя на модель, пользователи визуализируют свое взаимодействие с системой. Аналитики увидят взаимодействие между объектами модели. Разработчики поймут, какие объекты нужно создать и что эти объекты должны делать. Тестировщики визуализируют взаимодействие между объектами, что позволит им построить тесты. Менеджеры увидят как всю систему в целом, гак и взаимодействие ее частей. Наконец, руководители информационной службы, глядя на высокоуровневые модели, поймут, как взаимодействуют друг с другом системы в их организации. Таким образом, визуальные модели предоставляют мощный инструмент, позволяющий показать разрабатываемую систему всем заинтересованным сторонам, Rational Rose использует несколько диаграмм, которые группируются в четыре представления; Предоставление вариантов использования. Это взгляд на систему, независимый от ее реализации. Основное внимание здесь уделяется представлению высокого уровня отображающему, что система будет делать, а не как она будет делать это. Представление Вариантов Использования содержит следующие основные элементы: § § § Пакеты - группы вариантов использования и/или действующих лиц. § Документация по вариантам использования информация, описывающая процессы, проходящие в вариантах использования и взаимодействие между ними. § Диаграммы Вариантов Использования высокоуровневые диаграммы, отображающие действующих лиц, варианты использования и взаимодействие между ними. § Диаграммы Взаимодействия - это диаграммы, отображающие объекты или классы, которые принимают участие в варианте использования, а также связи между ними. Для каждого варианта использования можно создать множество диаграмм Взаимодействия. К диаграммам Взаимодействия относят Кооперативные диаграммы и диаграммы Последовательности. На начальной стадии разработки информационной системы представление вариантов использования необходимо, прежде всего, заказчикам, аналитикам и менеджерам проекта. С его помощью они смогут прийти к соглашению о том, какова должна быть структура системы на высоком уровне и её функциональность. Согласовав варианты использования и действующих лиц, заказчики должны будут принять решение относительно области применения (scope) системы. После этого разработчики могут перейти к следующему уровню представления логическому, где детальное внимание будет уделено реализации системой поведения, определяемого вариантами использования. Логическое представление Логическое представление концентрируется на том, как система будет реализовывать поведение, описанное в вариантах использования. Оно даёт подробную картину составных частей системы и описывает их взаимодействие. Логическое представление включает в себя, помимо прочего, конкретные требуемые классы, диаграммы Классов и диаграммы Состояний. С их помощью разработчики могут сконструировать детальный проект создаваемой системы, а также структуру базы данных. Логическое представление содержит: § § § § § § В этом представлении основное внимание уделяется логической структуре системы. Изучаются данные и поведение системы, определяются ее составные части и исследуем взаимодействие между ними. Взглянув на классы и их диаграммы, аналитики смогут убедиться, что все бизнес-требования будут реализованы в коде. Изучая классы, пакеты и диаграммы Классов, специалисты по контролю качества поймут, из каких элементов состоит система и какие нуждаются в тестировании, а с помощью диаграмм Состояний увидят, как должны вести себя конкретные классы, Менеджер проекта из тех же элементов представления сможет уяснить, хорошо ли структурирована система, а также получить оценку степени ее сложности. Регистрация нового клиента Система должна обеспечивать долгосрочное хранение информации о заемщиках. Для этого на каждого клиента банка заводится учетная запись, в которой содержится следующая информация: · полное и краткое наименование организации; · юридический адрес предприятия; · ФИО руководителя и главного бухгалтера, их телефоны; · вид деятельности (ОКОНХ); Кроме этого, в учетной записи содержатся ссылки на все документы, относящиеся к данному заемщику, и, возможно, сами документы в электронном виде. • стандартные формы бухгалтерской отчетности; • данные о структуре выручки, себестоимости: • ТЭО кредита Регистрация нового клиента может быть представлена на диаграмме последовательности (рис. 13.3).

Рис.13.3 Регистрация нового клиента. В процессе работы часто возникает необходимость в изменении тех или иных реквизитов уже зарегистрированных клиентов. Диаграмма соответствующего бизнес-процесса представлена на рис.13.4.

Рис.13.4. Изменение реквизитов клиента. Глава 13. Информационно-аналитическая система поддержки банковских решений. Анализ предметной области. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 949; Нарушение авторского права страницы

Действующие лица - внешние сущности (entities), взаимодействующие с системой.

Действующие лица - внешние сущности (entities), взаимодействующие с системой. Варианты использования - описание функций, которые может выполнять система.

Варианты использования - описание функций, которые может выполнять система. Классы, являющиеся строительными блоками системы. Класс состоит из небольшого количества данных (атрибутов) и некоторого поведения (операций), сгруппированный вместе с помощью инкапсуляции.

Классы, являющиеся строительными блоками системы. Класс состоит из небольшого количества данных (атрибутов) и некоторого поведения (операций), сгруппированный вместе с помощью инкапсуляции. Диаграммы классов, используемые для представления классов системы, их атрибутов, операций и связей друг с другом. Как правило, для описания системы применяется несколько диаграмм Классов, каждая из которых отображает некоторое подмножество всех классов системы.

Диаграммы классов, используемые для представления классов системы, их атрибутов, операций и связей друг с другом. Как правило, для описания системы применяется несколько диаграмм Классов, каждая из которых отображает некоторое подмножество всех классов системы. Диаграммы Взаимодействия, применяемые для отображения классов, участвующих в одном потоке событий варианта использования. Диаграммы Взаимодействия создаются и в представлении Вариантов Использования, однако, там на них изображают объекты, а в Логическом представлении – классы.

Диаграммы Взаимодействия, применяемые для отображения классов, участвующих в одном потоке событий варианта использования. Диаграммы Взаимодействия создаются и в представлении Вариантов Использования, однако, там на них изображают объекты, а в Логическом представлении – классы. Диаграммы Состояний, описывающие динамику поведения объекта. Они включают в себя все состояния, в которых данный объект может существовать. Они также показывают, как объект переходит из одного состояния в другое, в каком состоянии он находится сразу после создания и в каком - непосредственно перед уничтожением.

Диаграммы Состояний, описывающие динамику поведения объекта. Они включают в себя все состояния, в которых данный объект может существовать. Они также показывают, как объект переходит из одного состояния в другое, в каком состоянии он находится сразу после создания и в каком - непосредственно перед уничтожением. Пакеты, являющиеся группами взаимосвязанных классов. Объединять классы в пакеты не обязательно, но настоятельно рекомендуется. Типичная система может содержать сотню или более классов, и объединение их в пакеты помогает уменьшить сложность модели.

Пакеты, являющиеся группами взаимосвязанных классов. Объединять классы в пакеты не обязательно, но настоятельно рекомендуется. Типичная система может содержать сотню или более классов, и объединение их в пакеты помогает уменьшить сложность модели.