|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Характеристика методов теории полезности

Декомпозиционные методы теории ожидаемой полезности получили наиболее широкое распространение среди группы аксиоматических методов принятия решений в условиях риска и неопределенности. Основная идея этой теории состоит в получении количественных оценок полезности возможных исходов, которые являются следствиями процессов принятия решений. В дальнейшем на основании этих оценок можно выбрать наилучший исход. Для получения оценок полезности необходимо иметь информацию о предпочтениях лица, ответственного за принимаемое решение. Парадигма анализа решения может быть сведена к процессу, включающему пять этапов [10]. Этап 1. Предварительный анализ. На этом этапе формулируется проблема и определяются возможные варианты действий, которые можно предпринять в процессе ее решения. Этап 2. Структурный анализ. Этот этап предусматривает структуризацию проблемы на качественном уровне, на котором ЛПР намечает основные шаги процесса принятия решений и пытается упорядочить их в виде некоторой последовательности. Для этой цели строится дерево решений, (рис.1.3).

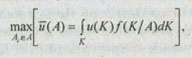

Рис. 1.3. Фрагмент дерева решений Дерево решений имеет два типа вершин: вершины-решения (обозначены квадратиками) и вершины-случаи (обозначены кружочками). В вершинах-решениях выбор полностью зависит от ЛПР, в вершинах-случаях ЛПР не полностью контролирует выбор, так как случайные события можно предвидеть лишь с некоторой вероятностью. Этап 3. Анализ неопределенности. На этом этапе ЛПР устанавливает значения вероятности для тех ветвей на дереве решений, которые начинаются в вершинах-случаях. При этом полученные значения вероятностей подлежат проверке на наличие внутренней согласованности. Для получения значений вероятности привлекается вся доступная информация: статистические данные, результаты моделирования, экспертная информация и т. д. Этап 4. Анализ полезности. На данном этапе следует получить количественные оценки полезности последствий (исходов), связанных с реализацией того или иного пути на дереве решений. На рис. 1.3 показан один из возможных путей - от начала до точки G. Исходы (последствия принимаемых решений) оцениваются с помощью функции полезности фон Неймана - Моргенштерна [39], которая каждому исходу rk ставит в соответствие его полезность и(rk). Построение функции полезности осуществляется на основе знаний ЛПР и экспертов. Этап 5. Процедуры оптимизации. Оптимальная стратегия действий (альтернатива, путь на дереве решений) может быть найдена с помощью вычислений, а именно: максимизации ожидаемой полезности на всем пространстве возможных исходов. Одно из условий постановки задачи оптимизации - наличие адекватной математической модели, которая связывает параметры оптимизации (в данном случае это альтернативные варианты действий) с переменными, входящими в целевую функцию (функция полезности). В методах теории полезности такие модели имеют вероятностный характер и основаны на том, что оценка вероятности ожидаемого исхода может быть использована для введения числовых оценок возможных вероятных распределений на конечном множестве исходов. Задача выбора наилучшего решения в соответствии с аксиоматикой теории полезности [10] может быть представлена следующим образом:

где и(К) - многомерная функция полезности; К- точка в критериальном пространстве; f(K/A) - функция плотности условного от альтернативы А распределения критериальных оценок. Построение функций полезности является основной и наиболее трудоемкой процедурой методов теории полезности, после этого с помощью такой функции можно оценить любое количество альтернатив. Процедура построения функции полезности включает пять шагов. Шаг 1. Подготовительный. Главная задача здесь - подбор экспертов и разъяснение им того, как следует выражать свои предпочтения. Шаг 2. Определение вида функции. Функция полезности должна отражать представления ЛПР и экспертов об ожидаемой полезности возможных исходов. Поэтому множество исходов упорядочивается по их предпочтительности, после чего в соответствие каждому возможному исходу необходимо поставить предполагаемое значение ожидаемой полезности. На этом шаге выясняют, является ли функция полезности монотонной, убывающей или возрастающей, отражает ли она склонность, несклонность или безразличие к риску и т. п. Шаг 3. Установление количественных ограничений. Здесь определяется интервал изменения аргумента функции полезности и устанавливаются значения функции полезности для нескольких контрольных точек. Шаг 4. Подбор функции полезности. Необходимо выяснить, являются ли согласованными количественные и качественные характеристики, выявленные к данному моменту. Положительный ответ на этот вопрос равнозначен существованию некоторой функции, которая обладает всеми требуемыми свойствами. Если последует отрицательный ответ, то возникает проблема согласования свойств, что предполагает возврат на более ранние шаги. Шаг 5. Проверка адекватности. Необходимо убедиться в том, что построенная функция полезности действительно полностью соответствует истинным предпочтениям ЛПР. Для этого применяются традиционные методы сравнения расчетных значений с экспериментальными. Рассмотренная процедура соответствует задаче со скалярной функцией полезности. В общем случае последняя может быть векторной величиной. Это имеет место, когда ожидаемую полезность невозможно представить единственной количественной характеристикой (задача со многими критериями). Обычно многомерная функция полезности представляется как аддитивная или мультипликативная функция частных полезностей. Процедура построения многомерной функции полезности еще более трудоемка, чем одномерной. Таким образом, методы теории полезности занимают промежуточное место между методами принятия решений в условиях определенности и методами, направленными на выбор альтернатив в условиях неопределенности. Для применения этих методов необходимо иметь количественную зависимость между исходами и альтернативами, а также экспертную информацию для построения функции полезности. Эти условия выполняются не всегда, что накладывает ограничение на применение методов теории полезности. К тому же следует помнить, что процедура построения функции полезности трудоемка и плохо формализуема. Лекция 11 Общая постановка однокритериальной задачи принятия решений. Пусть исход управляемого мероприятия зависит от выбранного решения (стратегии управления) и некоторых неслучайных фиксированных факторов, полностью известных лицу, принимающему решение. Стратегии управления могут быть представлены в виде значений n-мерного вектора

где Условия (2.2) определяют область Эффективность управления характеризуется некоторым численным критерием оптимальности F:

где C — массив фиксированных, неслучайных параметров. Массивы Перед лицом, принимающим решение, стоит задача выбора такого значения

где область В (2.4) символы Совокупность соотношений (2.2), (2.3) и (2.4) представляет собой общий вид математической модели однокритериальной статической детерминированной ЗПР. Задача в такой постановке полностью совпадает с общей постановкой задачи математического программирования. Поэтому весь арсенал методов, разработанных для решения задач математического программирования, может быть использован для решения задач принятия решений данного класса. Мы не будем здесь из-за недостатка места останавливаться на обзоре соответствующих методов решения. Рассмотрим пример однокритериальной статической детерминированной ЗПР. Пусть необходимо отображать некоторое количество информационных моделей (например, картографическую информацию). Для отображения любой из моделей всегда требуется решить п различных задач Информационную модель можно отображать только в том случае, если она содержит полный набор результатов решения всех задач Требуется распределить задачи по микропроцессором так, чтобы число информационных моделей, синтезированные за время Т, было максимально. Иначе говори, необходимо указать, какую часть времени Т микропроцессор Обозначим эту величину через Очевидно, что общее время занятной каждого микропроцессора решением тех задач не должно превышать общего запаса времени T, «доля» — единицы. Таким образом, имеем следующие ограничительные условия:

Общее количество решений

Так как информационная модель может быть синтезирована лишь из полного набора результатов решения всех задач, то количество информационных моделей F будет определяться минимальным из чисел Итак, имеем следующую математическую модель: требуется найти такие

при

Общая постановка однокритериальной статической задачи принятия решений в условиях риска. Как отмечалось, каждая выбранная стратегия управления в условиях риска связана с множеством возможных исходов, причем каждый исход имеет определенную вероятность появления, известную заранее человеку, принимающему решение. При оптимизации решения в подобной ситуации стохастическую ЗПР сводят к детерминированной. Широко используют при этом следующие два принципа: искусственное сведение к детерминированной схеме и оптимизация в среднем. В первом случае неопределенная, вероятностная картина явления приближенно заменяется детерминированной. Для этого все участвующие в задаче случайные факторы приближенно заменяются какими-то неслучайными характеристиками этих факторов (как правило, их математическими ожиданиями). Этот прием используется в грубых, ориентировочных расчетах, а также в тех случаях, когда диапазон возможных значений случайных величин сравнительно мал. В тех случаях, когда показатель эффективности управления линейно зависит от случайных параметров, этот прием приводит к тому же результату, что и «оптимизация в среднем». Прием «оптимизация в среднем» заключается в переходе от исходного показателя эффективности Q, являющегося случайной величиной:

где X — вектор управления; А — массив детерминированных факторов;

Здесь В — массив известных статистических характеристик случайных величин При оптимизации в среднем по критерию (2.5) в качестве оптимальной стратегии

В том случае, если число возможных стратегий i конечно

где Из выражений (2.6) и (2.7) следует, что оптимальная стратегия X приводит к гарантированному наилучшему результату только при многократном повторении ситуации в одинаковых условиях. Эффективность каждого отдельного выбора связана с риском и может отличаться от средней величины как в лучшую, так и в худшую сторону. Сравнение двух рассмотренных принципов оптимизации в стохастических ЗПР показывает, что они представляют собой детерминизацию исходной задачи на разных уровнях влияния стохастических факторов. «Искусственное сведение к детерминированной схеме» представляет собой детерминизацию на уровне факторов, «оптимизация в среднем» — на уровне показателя эффективности. После выполнения детерминизации могут быть использованы все методы, применимые для решения однокритериальных статических детерминированных ЗПР. Рассмотрим пример однокритериальной статической задачи принятия решений в условиях риска. Для создания картографической базы данных необходимо кодировать картографическую информацию. Использование поэлементного кодирования приводит к необходимости использования чрезвычайно больших объемов памяти. Известен ряд методов кодирования, позволяющих существенно сократить требуемый объем памяти [например, линейная интерполяции, интерполяция классическими многочленами, кубинские сплайны и т.д; см. кн. 4 настоящего сериала]. Основным показателем эффективности метода кодирования является коэффициент сжатия информации. Однако значение этого коэффициента зависит от вида кодируемой картографической информации (гидрография, границы административных районов, дорожная сеть и т. д). Обозначим через

Тогда, используя метод оптимизации в среднем, следует выбрать такой метод кодирования, для которого

Лекция №12 Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 838; Нарушение авторского права страницы

, на компоненты которою наложены ограничения, обусловленные рядом естественных причин и имеющие вид

, на компоненты которою наложены ограничения, обусловленные рядом естественных причин и имеющие вид ; (2.2)

; (2.2) ,

,  , некоторый массив фиксированных неслучайных параметров.

, некоторый массив фиксированных неслучайных параметров. допустимых значений стратегий X.

допустимых значений стратегий X. , (2.3)

, (2.3) вектора управления

вектора управления  этого максимума

этого максимума

обозначают максимально достижимое в условиях (2.2) значение критерия оптимальности F и соответствующее ему оптимальное значение вектора управления X.

обозначают максимально достижимое в условиях (2.2) значение критерия оптимальности F и соответствующее ему оптимальное значение вектора управления X. (отображение символов, отображение векторов, поворот и перемещение изображении, масштабирование и т.п.). Все задачи взаимно независимы. Для решения них задач могут быть использованы т различных микропроцессоров

(отображение символов, отображение векторов, поворот и перемещение изображении, масштабирование и т.п.). Все задачи взаимно независимы. Для решения них задач могут быть использованы т различных микропроцессоров  . В течение времени T микропроцессор

. В течение времени T микропроцессор  , может решить

, может решить  , задач типа

, задач типа  , т.е. решить задачу

, т.е. решить задачу  , несколько раз по одному и тому же алгоритму, но для различных исходных данных.

, несколько раз по одному и тому же алгоритму, но для различных исходных данных. (если эта задача не будет решаться на данном микропроцессоре, то

(если эта задача не будет решаться на данном микропроцессоре, то  ).

).

задачи

задачи

— конкретные реализации случайных фиксированных факторов

— конкретные реализации случайных фиксированных факторов  к его осредненной, статической характеристике, например к его математическому ожиданию M[Q]:

к его осредненной, статической характеристике, например к его математическому ожиданию M[Q]:

— закон распределения вероятностей случайных величин

— закон распределения вероятностей случайных величин

и число возможных исходов j конечно

и число возможных исходов j конечно  то выражение (2.6) переписывается в виде

то выражение (2.6) переписывается в виде

— значение показателя эффективности управления в случае появления j-го исхода при выборе i стратегии управления;

— значение показателя эффективности управления в случае появления j-го исхода при выборе i стратегии управления;  — вероятность появления j-го исхода при реализации i-й стратегии.

— вероятность появления j-го исхода при реализации i-й стратегии. значение коэффициента сжатия i-го метода кодирования для /го вида информации. Конкретный район, подлежащий кодированию, заранее неизвестен. Однако предварительный анализ картографической информации всего региона и опыт предыдущих разработок позволяют вычислить вероятность появления каждого из видов информации. Обозначим через

значение коэффициента сжатия i-го метода кодирования для /го вида информации. Конкретный район, подлежащий кодированию, заранее неизвестен. Однако предварительный анализ картографической информации всего региона и опыт предыдущих разработок позволяют вычислить вероятность появления каждого из видов информации. Обозначим через  , вероятность появления j-го вида,

, вероятность появления j-го вида,