|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организационные формы капитального строительства.Стр 1 из 4Следующая ⇒

Организационные формы капитального строительства. В строительстве рассматривается 5 организационных форм: 1. Инвестор – юридическое или физическое лицо, субъект инвестиционной деятельности, осуществляющий из собственных или заемных средств финансирование в строительстве объектов. 2. Заказчик – юридическое или физическое лицо, принявшее на себя функции организатора и управляющего по строительству объекта, начиная от разработки ТЭО и заканчивая вводом объекта в эксплуатацию. 3. Застройщик – юридическое или физическое лицо, обладающее правами на земельный участок под застройку. 4. Подрядчик – это строительная фирма (юридическое лицо), осуществляющее по договору подряда строительство объекта. 5. Проектировщик – юридическая фирма или лицо, проектная или проектно-изыскательская организация, осуществляющая по договору заказчиком разработку объекта строительства. Если заказчик и подрядчик это одно и тоже юридическое лицо, следовательно способ строительства хозяйственный, если это разные лица - подрядный способ строительства.

Технико-экономические особенности строительства. 1. Индивидуальный характер строящихся зданий и сооружений 2. Природные, экономическо-географические факторы и территориальные различия в условиях оплаты труда 3. Многообразие строительной продукции, высокая материалоемкость 4. Временной фактор - омертвление капитала (экономический эффект достигается только по результатам строительства; искл. – долевое строительство). 5. Особая форма расчетов между подрядчиком и заказчиком – расчеты за условно-выполненную строительную продукцию. 6. На стоимость строительной продукции одновременно влияют и заказчик, и подрядчик и проектировщик.

Предприятие как субъект рыночной экономики. Все предприятия в зависимости от основной цели деятельности подразделяются на коммерческие и некоммерческие. Отличие коммерческих от некоммерческих в том, что извлечение прибыли у вторых не является основной задачей, и она не распределяется между участниками. К ним относятся различные фонды, союзы, благотворительные и религиозные организации. У любой коммерческой организации должен быть устав, уставной капитал. Уставной капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставной капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов. Минимальный размер уставного капитала в России для ООО — 10 000 руб для ЗАО — 100 МРОТ для ОАО — 1000 МРОТ для государственного предприятия — 5000 МРОТ для муниципального унитарного предприятия — 1000 МРОТ Общество с ограниченной ответственностью (ООО) – самый распространенный вид коммерческой организации. Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью распределяют прибыль между собой пропорционально долям, внесенным в уставной капитал. Участники ООО не отвечают по обязательствам Общества. Имущественная ответственность ООО ограничена размером уставного капитала. Высшим органом общества с ограниченной ответственностью является общее собрание его участников. Общество с дополнительной ответственностью (ОДО) – учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными документами размеров. Ответственность ОДО выше, чем ответственность ООО. По обязательствам ОДО ответственность несет не только само общество в размере уставного капитала, но и участники – своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов. Акционерное общество (АО) – это юридическое лицо, уставной капитал которого разделен на определенное число равных по стоимости акций, удостоверяющих обязательственные права участников общества по отношению к обществу. Акционерное общество имеет в собственности обособленное имущество, которое учитывается на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Высшим органом управления акционерного общества является общее собрание акционеров. Участник АО имеет число голосов на собрании акционеров пропорционально числу имеющихся акций. Прибыль между акционерами распределяется также пропорционально числу акций. Акционерные общества бывают двух видов: открытые (ОАО) и закрытые (ЗАО). В ОАО акции могут свободно продаваться участникам друг другу или иным лицам. В ЗАО акции не могут быть проданы без согласия других акционеров, и акции распределяются только среди его учредителей или иного заранее определенного круга лиц. АО, учредителями которых выступают в случаях, установленных федеральными законами, РФ, субъект РФ или муниципальное образование, могут быть только открытыми. В обществе с числом акционеров более 50 создается совет директоров (наблюдательный совет).

Основные фонды в строительстве. Их классификация и структура. Основные фонды в строительстве (ОФ) - совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и вне производственной сферы. Производственные основные фонды: 1. Рабочие машины и механизмы; 2. Силовые машины и оборудование; 3. Транспортные средства; 4. Инструмент-производственный инвентарь; 5. Производственное здание и сооружение. К непроизводственным основным фондам относятся: 1. Жилые дома; 2. Объекты коммунального хозяйства; 3. Объекты культурно-бытового назначения; 4. Объекты здравоохранения и просвещения. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОСНОВНЫХ ФОНДОВ. 1. Денежные и материальные взносы учредителей; 2. Доходы, полученные от реализации строительно-монтажных работ, а так же других видов деятельности; 3. Доходы от ценных бумаг; 4. Кредиты банков и других кредиторов; 5. Капитальное обложение и дотации из бюджетов соответствующих уровней. 6. Другие источники, не запрещенные законодательством. По принадлежности основные фонды делятся на две группы: 1. Собственные основные фонды, то есть находящиеся на балансе предприятия (требуется платить налоги на имущество государству; имея на балансе основных фондов средств можно получить кредит в банке под залог этих средств); 2. Привлеченные основные фонды, то есть взятые во временное пользование у другой организации на условиях аренды или оказания услуг. Основные непроизводственные фонды непосредственно не учувствуют в создании продукции и предназначены для удовлетворения социально-бытовых потребностей работников предприятия. Пример: на балансе УрГУПСа находится турбаза.

Оценка основных фондов. Основные фонды оцениваются: 1. Натуральные показатели. Учет натуральных показателей основан на паспортных данных основных фондов, таких как например: общая и полезная площади зданий, строительный объем, мощность по отдельным типам строительных машин, эксплуатационная производительность. Кроме этого учитывается год постройки или реконструкции зданий и сооружений, год выпуска или последнего капитального ремонта машин. 2. Оценка в стоимостном выражении. Для оценки используются 3 показателя: a. Первоначальная стоимость, отражает фактические затраты организации на приобретение или постройку основных фондов.

b. Восстановительная стоимость – стоимость основных производственных фондов, приведенная к условиям и ценам ввода воспроизводств основных фондов с учетом инфляции и износа. c. Остаточная стоимость – выражает стоимость основных фондов еще не перенесенную на стоимость производимой продукции. Позволяет установить, какая часть основных производственных фондов изношена и уже учтена в себестоимости работ. Используются два показателя: остаточная первоначальная стоимость и износ.

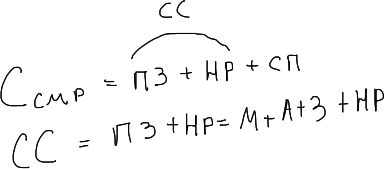

Виды себестоимости СМР. В строительстве используются три показателя себестоимости СМР: 1. Сметная себестоимость – определяется в ходе разработки проектно-сметной документации.

2. Плановая себестоимость – прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса СМР при рациональном использовании реально находящихся в распоряжении организации ресурсов. Рассчитывает плановую себестоимость сама строительная организация и эти расчеты являются частью бизнес-плана в строительной организации. 3. Фактическая себестоимость – сумма затрат, произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства. Для каждого объекта ведется учет затрат с нарастающим итогом.

Затраты на производство СМР делятся на текущие и единовременные. Единовременные – затраты, производимые периодически или однократно. Текущие затраты – производственные расходы, зависимые от объема работ и количества выпускаемой продукции или оказываемых услуг. Текущие затраты делятся на постоянные и переменные. Постоянные затраты – независимо от их связи с производством работ или оказываемых услуг остаются неизменными в течение отчетного периода. Например: амортизационные отчисления по основным фондам или арендная плата. Переменные затраты – затраты, изменяющиеся в зависимости от объемов выполнения СМР, например стоимость строительных материалов, расходы на оплату труда и т.д.

Распределение прибыли ПРИБЫЛЬ ФОРМИРУЕТСЯ РЕЗЕРВНЫЙ ФОНД ФОНД ФОНД ПОТРЕБЛЕНИЯ НАКОПЛЕНИЯ Соц-направлен- развитие Ные выплаты производства

Пути диверсификации. Диверсификация – расширение объектов деятельности и номенклатуры выпускаемой продукции. Существуют три пути диверсификации: 1. Связанная диверсификация – последовательное определение диверсификации на базе основного вида деятельности организации с использованием уже освоенной технологии и имеющихся в распоряжении основных средств. 2. Горизонтальная диверсификация. Ее суть заключается в том же самом что и связанная диверсификация, но есть одно отличие – при связанной диверсификации продукция нового производства поглощается самим предприятием, а при горизонтальной диверсификации возможна частичная реализация продукции на внешнем рынке. 3. Несвязанная диверсификация – в этом случае значение основного производства ослабевает и в некоторых случаях оно может становиться второстепенным.

34.

35. 36. Особенности механизма ценообразования в строительстве. 1. Индивидуальный характер строящихся зданий и сооружений 2. Природные, экономическо-географические факторы и территориальные различия в условиях оплаты труда 3. Многообразие строительной продукции, высокая материалоемкость 4. Временной фактор - омертвление капитала (экономический эффект достигается только по результатам строительства; искл. – долевое строительство). 5. Особая форма расчетов между подрядчиком и заказчиком – расчеты за условно-выполненную строительную продукцию. 6. На стоимость строительной продукции одновременно влияют и заказчик, и подрядчик и проектировщик. Действовавшее до 1 января 1991 года система ценообразования и сметного нормирования в строительстве была основана на фиксированных оптовых тарифах, расценках, и прочих элементах стоимости на всю применяемую в строительстве продукцию (базисный метод составления смет). В 90 годах начался процесс инфляции, и государство не могло регулировать цены на фиксированных тарифах.

Методы составления смет. 1) Базисный метод. (до 91 г.) в 2003 г. Запретили к использованию (ГОССТРОЙ РОССИИ) 2) Ресурсный метод. Это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов, необходимых для реализации проектного решения. Представляет собой способ составления смет при котором по видам работ показываются натуральные показатели затрат материалов, затрат времени эксплуатации машин и механизмов и затраты труда рабочих, а цены и тарифы на указанные ресурсы применяются текущие (на момент составления смет). + точный метод определения стоимости в любой момент времени - необходимость постоянных перерасчетов - трудоемкость - возможность проявления коррупции

3) Базисно-индексный метод. Это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определяемой в базисном уровне. + простота составления сметы. Все расчеты подтверждаются нормативами. - низкая точность метода

4) Ресурсный метод. Сочетание ресурсного метода с системой индексов цен на ресурсы, используемые в строительстве. Инфляционный коэффициент на цены, которые были месяц назад. Минимальная погрешность. 5) Определение стоимости строительства по объектам – аналогам на основе имеющейся базы данных (типовое строительство). Организационные формы капитального строительства. В строительстве рассматривается 5 организационных форм: 1. Инвестор – юридическое или физическое лицо, субъект инвестиционной деятельности, осуществляющий из собственных или заемных средств финансирование в строительстве объектов. 2. Заказчик – юридическое или физическое лицо, принявшее на себя функции организатора и управляющего по строительству объекта, начиная от разработки ТЭО и заканчивая вводом объекта в эксплуатацию. 3. Застройщик – юридическое или физическое лицо, обладающее правами на земельный участок под застройку. 4. Подрядчик – это строительная фирма (юридическое лицо), осуществляющее по договору подряда строительство объекта. 5. Проектировщик – юридическая фирма или лицо, проектная или проектно-изыскательская организация, осуществляющая по договору заказчиком разработку объекта строительства. Если заказчик и подрядчик это одно и тоже юридическое лицо, следовательно способ строительства хозяйственный, если это разные лица - подрядный способ строительства.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 560; Нарушение авторского права страницы