|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Формирование, распределение и использование прибыли

Основными показателями прибыли на предприятии являются: 7) Прибыль за отчетный период П; 8) Прибыль от реализации продукции(работ, услуг) ПРП; 9) Прибыль от операционных доходов Под ; 10)Прибыль от внереализационных доходов ПВД; 11)Налогооблагаемая прибыль ПНО; 12)Чистая прибыль Пч (нераспределенная). Прибыль формируется нарастающим итогом с начала периода к его концу, т.е. финансовый результат производственной деятельности предприятия. Прибыль за отчетный период включает в себя: - прибыль от реализации продукции ПРП; - прибыль от операционных доходов ПОД; - прибыль от внереализационных доходов ПВД. П = ПРП+ ПОД + ПВД Прибыль от реализации продукции(работ, услуг) ПРП – финансовый результат получаемый от активной деятельности предприятия. Прп = В – Н - СРП Для предприятия машиностроения прибыль от реализации продукции рассчитывается:

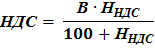

В – выручка от реализации продукции, руб. Н – налоги, включенные в цену и выплачиваются из выручки. СРП – себестоимость реализованной продукции. ННДС – ставка НДС ННДС=20% Прибыль от операционных доходов Под - финансовый результат несвязанный основными видами деятельности предприятия(прибыль от реализации ненужных средств и других материальных ценностей). ПОД = ВМЦ – Н – ЗМЦ ВМЦ – выручка от реализации материальных ценностей, руб. Н – налог, руб. ЗМЦ – затраты, связанные с материальными ценностями, руб. прибыль от внереализационных доходов ПВД – прибыль по операциям различного характера, не относящегося к основной деятельности и не связанная с реализацией основных средств и нового имущества, выполнения работ, оказания услуг (прибыль прошлых лет, выявленная в отчетном периоде, прибыль от аренды, штрафы и др.) ПНО (прибыль от налогообложения) рассчитывается: ПНО = ПРП + ПОД + ПВД. ПЧ – она остается в распоряжении предприятия и расходуется на различные цели на основе распределения. ПЧ = ПНО – НПР – ННЕДВ – НПРОЧ НПР – налог от прибыл. С 1.01.12 – 18% ННЕДВ – налог на недвижимость. НПРОЧ – прочие налоги. Главное требование к распределению прибыли остающейся в распоряжении предприятия – она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства, путем определенного соотношения между средствами направления на потребление и накопление. Фонды, формируемые из нераспределенной прибыли предприятия: Чистая прибыль включает в себя: - фонд потребления; - фонд накопления; - резервный фонд. Чистая прибыль распределяется в порядке предусмотренном в учредительных документах предприятия. Прибыль, направленная на накопления служит источником финансирования инвестиций и развития предприятия. Из прибыли направленной на потребление производятся социальные выплаты работникам, выплачиваются дивиденды для владельцев акций (для АО).

Рентабельность и ее виды. Пути повышения прибыли и рентабельности Рентабельность – показатель, которые характеризует эффективность применения, или потребления ресурсов, т.е. это показатель эффективности производственной деятельности за определенный период. Рентабельность показывает величину прибыли, получаемой предприятием в расчете на единицу примененных (основные фонды) или потребляемых(сырье, материал) ресурсов. Основные виды рентабельности: 1) Рентабельность производства:

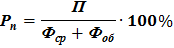

ФСР – среднегодовая стоимость основных средств. ФОБ – величина нормируемых оборотных средств. 2) Рентабельность продукции(реализованной)

СРП – полная себестоимость реализованной продукции. 3) Рентабельность изделия:

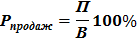

4) Рентабельность продаж- характеризует эффективность продаж

Основные пути повышения прибыли и рентабельности: 1)снижение затрат на производство и реализацию 2)наращивание объемов производства 3)рост цен на продукцию в результате улучшения ее качества 4)улучшение использования производственных фондов 5)повышение организации производства и управления

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 507; Нарушение авторского права страницы

-прибыль, получаемая от реализации изделия соответствующего наименования

-прибыль, получаемая от реализации изделия соответствующего наименования -себестоимость изделия

-себестоимость изделия