|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка контрольных и неконтрольных пакетов акций предприятий.

Акция (ценная бумага) — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после ликвидации акционерного общества. Акция является именной ценной бумагой. Виды пакетов акций: 1.Мажоритарные пакеты акций – контрольный (50 % + 1акция), блокирующий (25 % + 1акция), полный контроль (75 % + 1акция), 2.Миноритарные пакеты акций – все остальные (пакеты акций мене 10 %).

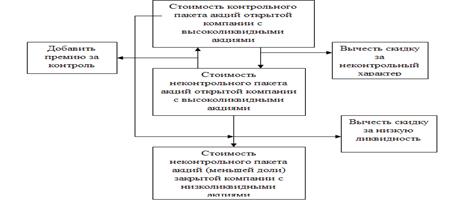

Оценка неконтрольных пакетов акций. В процессе оценки часто требуется определение рыночной стоимости не всего предприятия, не всех 100% акций, а лишь конкретного пакета (пая). Факторы, влияющие на стоимость пакета: какой является доля оцениваемого пакета (контрольной или миноритарной); каково воздействие на эту стоимость степени ликвидности акций предприятия. При оценке неконтрольного пакета акций, не обладающего правами контроля, необходимо сделать скидку на неконтрольный характер. А если акции компании не котируются на фондовом рынке, возникает необходимость в скидке на низкую ликвидность. В определении скидки или премии играет роль тип акционерного общества (закрытые и открытые). Если определяется стоимость меньшей доли закрытой компании с помощью методов ДДП, капитализации доходов, сделок и ликвидационной стоимости, то необходимо вычесть скидку за неконтрольный характер и обязательно скидку за недостаточную ликвидность. Если же стоимость рассчитывается по методу рынка капитала, то вычитается только скидка за недостаточную ликвидность. Премия за контроль представляет собой стоимостное выражение преимущества, связанного с владением контрольным пакетом акций - ПРИБАВЛЯЕМ Скидка за неконтрольный характер – величина, на которую уменьшается стоимость оцениваемой доли пакета (в общей стоимости пакета акций) с учетом ее неконтрольного характера. - ВЫЧИТАЕМ Вместе с тем необходимо иметь в виду, что на практике часто начинают действовать факторы, ограничивающие права владельцев контрольных пакетов и снижающие стоимость контроля. К таким факторам относятся: эффект распределения собственности, режим голосования, контактные ограничения, финансовые условия бизнеса. Тип используемого метода оценки определяет необходимость внесения поправок в заключительную оценку. Соотношение между контрольными и неконтрольными, ликвидными и неликвидными долями собственности выглядит следующим образом.

Размер скидки на неконтрольный характер определяется по данным мирового фондового рынка в размере 20-25% от стоимости контрольного пакета, а соответственно премии за контроль 30-40% от стоимости неконтрольного пакета (см. Оценка бизнеса. Под ред. Грязновой А.Г., Федотовой М.А., М., ФиС, 2002). Способы оценки: 1. Как уже указывалось процедура оценки с помощью способа «сверху-вниз» (Рисунок) заключается в определении стоимости неконтрольного пакета путем определения на первом этапе стоимости 100% пакета акций всеми возможными методами оценки кроме метода рынка капитала (т.к. с помощью данного метода определяется стоимость предприятия на уровне неконтроля). Т.е. формируется величина, указанная в центральном верхнем прямоугольнике рисунка 2. Затем определяется пропорциональная оцениваемому пакету доля, определяется величина скидки за неконтрольный характер (центральный прямоугольник рисунка 1) и при необходимости определяется и вычитается скидка за низкую ликвидность акций (нижний центральный прямоугольник рисунка 2). 2. В «горизонтальном» способе оценивается стоимость предприятия методом рынка капитала, т.е. полученная стоимость определяется на уровне неконтроля (центральный прямоугольник рисунка 1), затем определяется пропорциональная доля и при необходимости определяется и вычитается скидка за низкую ликвидность. 3. Способ «снизу-вверх» состоит в определении стоимости 1 обыкновенной акции как суммы текущих стоимостей дивидендов и выручки от перепродажи этой акции. Затем стоимость 1 акции умножается на количество акций в оцениваемом пакете. При необходимости определяется и вычитается скидка за низкую ликвидность. Скидку также можно учесть при формировании ставки дисконтирования в момент дисконтирования доходов от акции и тогда отпадает необходимость в применении скидки за низкую ликвидность.

В зарубежной практике премия за контроль публикуется в ежегодном статистическом обзоре слияния компаний. В России таких изданий пока нет, поэтому можно: 1.Воспользоваться результатами зарубежных обзоров. 2.Рассчитать самостоятельно: премия за контроль рассматривается как процент превышения выкупной ценой, рыночной цены акции продавца за период от 5 рабочих дней до 2 – х месяцев до официального объявления о слиянии компании. Скидка за неконтрольный характер пакета, является производной от премии за контроль:

При формировании скидки за недостаточную ликвидность необходимо учитывать: 1.Величину дивидендов и возможность их выплаты. 2.Возможность свободной продажи акций компании или самой компании. 3.Наличие ограничений на операции с акциями компании. Способы определения скидки на недостаточную ликвидность: 1.Мультипликатор цена/прибыль для закрытой компании сравнивается с таким же показателем для свободно обращающихся сопоставимых акций. 2.Оценивается стоимость (затраты) на регистрацию акций и брокерских комиссионных, взимаемых за продвижение акций компании на фондовый рынок. Берутся данные расходов в процентном соотношении к стоимости выпускаемой акции (Оценка бизнеса. Учебник /под ред. А.Г.Грязновой, М.А. Федотовой. М. Финансы и статистика. 2004). ОПРЕДЕЛЕНИЯ: Методы сравнительного подхода к оценке предприятия, бизнеса: Метод рынка капитала предполагает использование в качестве базы для сравнения реальные цены, выплаченные за акции аналогичных компаний на фондовых рынках. Данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность.Данный метод оценивает стоимость предприятия на уровне неконтрольного (миноритарного) пакета акций. Метод сделок является частным случаем метода рынка капитала. Основан на ценах приобретения целых аналогичных предприятий, предполагает использование в качестве базы для сравнения цены акций, по которым приобретались контрольные пакеты акций или компании в целом. Метод определяет уровень стоимости контрольного (мажоритарного) пакета акций, позволяющего полностью управлять предприятием. Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами; не получил достаточного распространения в отечественной практике в связи с отсутствием необходимой информации, требующей длительного периода наблюдения. !!!! Стоимость 1 акции в контрольном (дороже) и неконтрольном пакетах не одинакова, поэтому неправильно из стоимости 100% вычленять стоимость 10, 50% и т.п., необходимо проводить корректировку на контроль/неконтроль.

ДОП. ИНФО: Оценка контрольных и неконтрольных пакетов акций организации. Вопрос оценки акций тесно связан с ее жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций. Поэтому первая оценка акций по российскому законодательству в период ее выпуска номинальная. Номинал акции — это то, что указано на ее лицевой стороне, поэтому иногда ее называют лицевой, или нарицательной, стоимостью. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечивать всем держателям акций этого общества равный объем прав. По Федеральному закону «Об акционерных обществах» уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами, иначе говоря, равен сумме номиналов акций в обращении. Предприятие, выпустившее акцию с указанием ее номинальной, т.е. нарицательной, стоимости, еще не гарантирует ее реальную ценность. Такую ценность определяет рынок. Однако номинальная стоимость выступает как некоторый ориентир ценности акции, особенно на неразвитом, малоликвидном фондовом рынке. В этом случае номинальная стоимость длительное время является базой для определения последующих стоимостных оценок акции. Затем стоимостная оценка акций происходит при их первичном размещении, когда необходимо установить эмиссионную стоимость — это цена акции, по которой ее приобретает первый держатель. По существующему законодательству эмиссионная цена акции превышает номинальную стоимость или равна ей. Оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости. При всех последующих выпусках реализация акций осуществляется по эмиссионной цене, ориентированной на рыночную. Следовательно, уже на стадии эмиссии акций, определяя перспективы продажи новых обыкновенных акций и время их выпуска, возникает потребность в рыночной оценке. Рыночная (курсовая) цена — это цена, по которой акция продается и покупается на вторичном рынке. Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки определяется равновесным соотношением спроса и предложения. Цену предложения (оферту) (рис. 4.1 Приложения 4) устанавливает продавец, цену спроса (бид) — покупатель. Котировка предполагает наличие двух цен. 1. Цена приобретения, по которой покупатель выражает желание приобрести акцию, или цена спроса (bid price), — цена бид. 2. Цена предложения, по которой владелец, или эмитент, акции желает ее продать, — цена предложения (offer price) — оферта. Как правило, между ними находится цена исполнения сделки, т.е. цена реальной продажи акций, называемая курсовой (рыночной) ценой. Курсовая цена бумаги при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг — цене спроса. При стоимостной оценке акций важную роль играет книжная, или балансовая, стоимость – это стоимость приобретения акции и постановки ее на баланс с учетом всех понесенных затрат. Кроме того, выделяют ликвидационную стоимость. Она определяется только для привилегированных акций и устанавливается при эмиссии. Особое значение в настоящее время придается реальной стоимости акций, определяемой на основе дисконтирования потоков платежей, которые может обеспечить акция. Стоимостная оценка акций тесно связана с показателями, характеризующими качество акций; к таким показателям относят следующие:

Соотношение PIE показывает, какую цену должен заплатить инвестор за единицу прибыли, и может быть использовано для сравнения стоимости сопоставимых ценных бумаг и определения ориентира (рамок) для конкретных отраслей. Высокое соотношение PIE может указывать на то, что инвесторы, покупающие данные акции, ожидают роста дивидендных выплат в связи с предполагаемым ростом прибыли компании, вместе с тем оно же свидетельствует и о том, что в текущий момент данные акции переоценены, потенциал роста курсовой стоимости исчерпан – возможно скорое падение цены.

Чистые активы — это стоимость активов компании за вычетом нематериальных активов, суммы всех долгов и номинальной стоимости привилегированных акций. Показатель P/N показывает цену, которую рынок заплатит за единицу собственного капитала. Превышение Р над N говорит о том, что инвестор уверен в дальнейшем росте компании. Однако по этому показателю трудно проводить сравнение компаний, принадлежащих к разным отраслям промышленности. Поэтому он используется значительно реже других и преимущественно для специализированных типов компаний. Чаще всего это банки и инвестиционные фонды. У этих типов компаний активы легко измеримы, а учет построен так, что балансовая стоимость никогда не должна значительно отличаться от справедливой рыночной цены. Влияние общей ситуации на рынке в целом на судьбу конкретной ценной бумаги отражает бета-коэффициент. Если он положителен, то эффективность данной ценной бумаги аналогична эффективности рынка. При отрицательном бета-коэффициенте эффективность данной ценной бумаги будет снижаться при возрастании эффективности рынка. Бета-коэффициент также принято считать мерой риска инвестиций в данные ценные бумаги. При бета больше единицы риск инвестиций выше, чем в среднем по рынку, а при бета меньше единицы — наоборот.

Акция – бессрочная цб, облигация – срочная цб.

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 1457; Нарушение авторского права страницы

; П - премия за контроль.

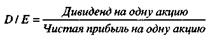

; П - премия за контроль. (6)где Р — определяется рынком и постоянно меняется; Е (EPS) — прибыль на акцию можно считать показателем «историческим», так как он определяется на основе полученной чистой прибыли за прошедший период, хотя можно брать и оценку текущего года или даже следующих лет, если Е =Чистая прибыль / Количество размещенных акций

(6)где Р — определяется рынком и постоянно меняется; Е (EPS) — прибыль на акцию можно считать показателем «историческим», так как он определяется на основе полученной чистой прибыли за прошедший период, хотя можно брать и оценку текущего года или даже следующих лет, если Е =Чистая прибыль / Количество размещенных акций – Показатель характеризующий текущую рыночную доходность акций.

– Показатель характеризующий текущую рыночную доходность акций. –Дивидендный выход. Данный показатель не может быть больше единицы. Низкий показатель DIE может свидетельствовать о высокой рентабельности компании и достаточной перспективе ее роста. Однако он может толкнуть держателя к продаже акций и приобретению других акций, у которых этот показатель имеет тенденцию к росту.

–Дивидендный выход. Данный показатель не может быть больше единицы. Низкий показатель DIE может свидетельствовать о высокой рентабельности компании и достаточной перспективе ее роста. Однако он может толкнуть держателя к продаже акций и приобретению других акций, у которых этот показатель имеет тенденцию к росту. , где

, где