|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Становление сегмента бухгалтерских программ

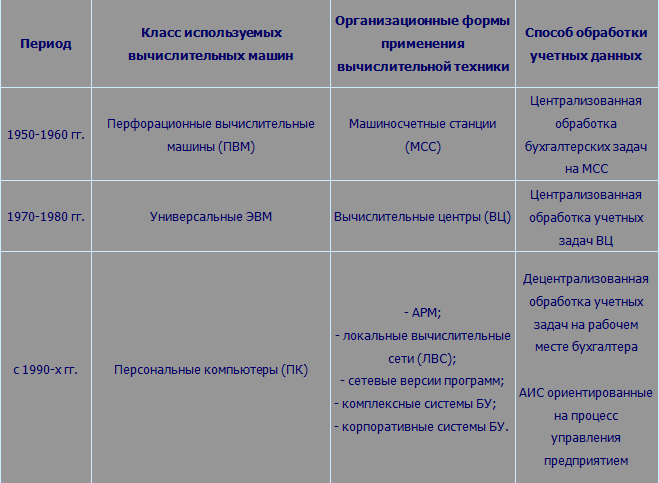

В 1981 г. IBM представила первую модель персонального компьютера - IBM 5150. системы обработки экономической информации с использованием ПК стали называться «Автоматизированные (компьютерные) информационные системы» (АИС) Децентрализованная обработка учетных задач на рабочем месте бухгалтера. 1 период - Индивидуальные заказы, автоматизация отдельных участков и служб на базе в основном одномашинных ПК-комплексов. Создание простых программ начального уровня. 2 период - Большее распространение ПК. Появление специализированных АРМ и более развитых многомашинных комплексов; решение вопросов обмена информации, синхронизации данных и пр. Появление первых локальных вычислительных сетей. 3 период-Создание и развитие класса тиражных программ, относительно простых и гибких. Появление и развитие новых услуг и фирм по внедрению и сопровождению. Развивает направление электронных справочно-правовых систем (СПС), а позже и специализированных справочных систем, систем электронного документооборота, систем антивирусной и прочей защиты (программ, данных и ПК). Начало использования интернета. 4 период - Распространение и развитие сетевых локальных вычислительных комплексов. Появление типовых отраслевых решений; переход от систем учёта к системам управления. Появляется и развивается направление электронных справочно-правовых систем

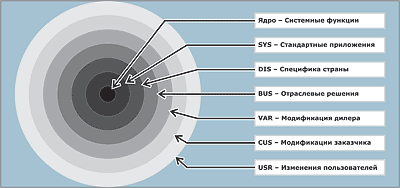

Этап увлечения разработчиками «универсальными конструкторами» и открытыми системами и результаты их внедрения и эксплуатации привели к трём различным следствиям: Появление нового слоя специалистов (фирм-франчайзи), Упрощение работ по внедрению и сокращения сроков и стоимости внедрения, Формирование нового подхода к разработке программ. Архитектура современных систем автоматизации бухгалтерского учета. МНОГОСЛОЙНАЯ АРХИТЕКТУРА АВТОМАТИЗИРОВАННЫХ СИСТЕМ БУХГАЛТЕРСКОГО УЧЕТА (1 подход) 1 слой - Программное ядро – основа системы, реализующая системные функции. 2 слой- « Надстройка » - специальный язык программирования (обычно высокого уровня).. 3 слой - Слой параметрических, алгоритмических и прочих настроек. Принципы построения и функционирования автоматизированных систем бухгалтерского учета. БУХГАЛТЕРСКАЯ ИНФОРМАЦИОННАЯ СИСТЕМА - это система, обеспечивающая сбор, регистрацию и обработку информации о хозяйственной деятельности объекта с целью обеспечения аппарата управления необходимой информацией для принятия обоснованных управленческих решений. 1) ПРИНЦИП ПЕРВОГО ЛИЦА - определяет право принятия окончательного решения и порядок ответственности на различных уровнях управления. 2) ПРИНЦИП СИСТЕМНОГО ПОДХОДА - предполагает в процессе проектирования АСБУ проведение анализа объекта управления в целом и системы управления им, а также выработку общих целей и критериев функционирования объекта в условиях его автоматизации. 3) ПРИНЦИП НАДЕЖНОСТИ - обеспечивается с помощью различных способов, например, дублированием структурных элементов системы или их избыточности.

Классификация затрат внедрения систем автоматизации бухгалтерского учета. 1) стоимость лицензии; 2) стоимость внедрения; 3) стоимость обновления; 4) стоимость сопровождения

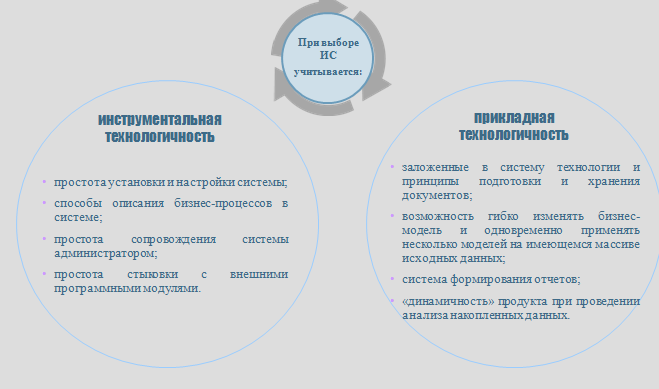

Выбор систем автоматизации бухгалтерского учета Размер бухгалтерии ü Малая (1-3 чел.) Основные критерии выбора программного обеспечения бухгалтерского учета: Ø унифицированная модель представления данных; Ø единая программная среда; Ø встроенные проблемно-ориентированные инструментальные средства; Ø функционирование в одноранговой сети или в сети ПК с выделенным сервером; Ø наличие сертифицированных для внедрения системы дилеров фирмы производителя ПО в собственном регионе; Ø возможность комплексирования со стандартным офисным ПО и проблемно-ориентированным ПО других производителей. Размер бухгалтерии ü Средняя (4-10 чел.) Основные критерии выбора программного обеспечения бухгалтерского учета: Ø построение системы в виде полнофункционального набора специализированных по участкам учета программных модулей; Ø возможность развития функций системы за счет профессиональных средств разработки; Ø функционирование в сети ПК с выделенным сервером в архитектуре клиент-сервер; Ø функции разграничения прав доступа пользователей к данным; Ø возможность комплексирования с ПО других производителей, в том числе с ПО собственной разработки. Размер бухгалтерии ü Крупная (больше 10 чел.) Основные критерии выбора программного обеспечения бухгалтерского учета: Ø построение системы в виде полнофункционального набора узко-специализированных по участкам учета программных модулей; Ø возможность развития функций системы за счет профессиональ-ных средств разработки; Ø возможность функционирования в неоднородных сетях, значительная независимость в выборе пользователем аппаратных средств, операционных систем и СУБД; Ø развитые функции разграничения прав доступа к данным и авто-ризации выполняемых пользователями действий; Ø развитое разграничение функций бухгалтерского, оперативно-технического и статистического учета. Взаимодействие с подсистемами планирования, анализа, технико-экономической подготовки производства; Ø возможность комплексирования с ПО других производителей, в том числе с ПО собственной разработки. Размер бухгалтерии ü Корпоративная Основные критерии выбора программного обеспечения бухгалтерского учета: Ø соответствие перечисленным требованиям по отношению к отдельным предприятиям и самостоятельным подразделениям корпорации; Ø развитые средства репликации данных удаленных подразделений; Ø наличие средств консолидации данных для построения корпора-тивной отчетности, в том числе с возможностью ведения учета в различных учетных стандартах. |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 538; Нарушение авторского права страницы