|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Учебники: николаева т.п. «финансы предприятия», Лапуста, ковалев, радионов, колчина, павлова, Шеремед « финн предпр», «анализ финн сост предпр», « финн анализ», Савицкая «экономический анализ»Стр 1 из 7Следующая ⇒

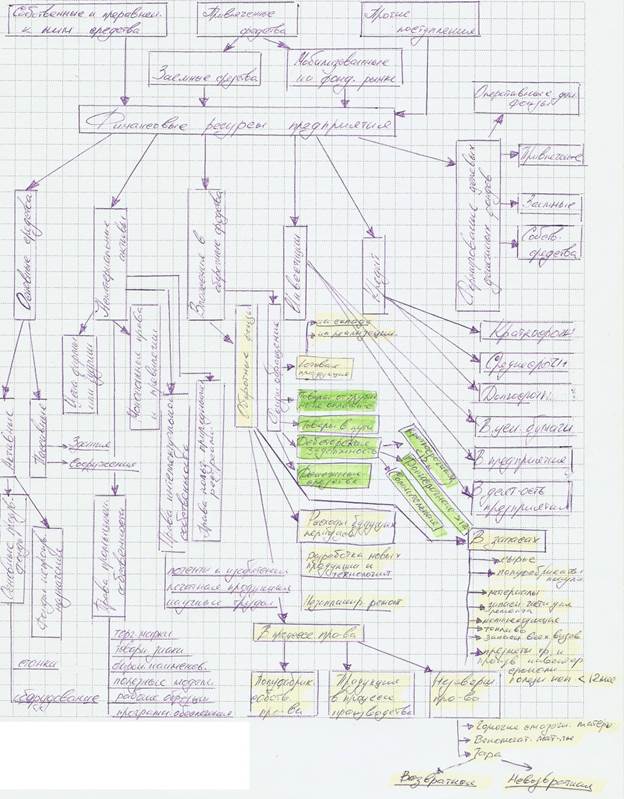

Финансы предприятий Чибисов Олег Валерьевич Под финансами предприятия понимают денежное отношение, связанное с формированием, распределением и использованием денежных фондов и финансовых ресурсов предприятия. Финансы предприятия выполняют 3 функции: · Воспроизводственная функция (заключается в формировании фин ресурсов для погагения всех обязательств предприятия включая платежи и расчет) · Распределительная (заключается в формировании целевых денежных фондов. Любое предпр может формировать 4 цел фондов: 1.Фонды собственных средств(уставный, добавочный, резервный капитал, инвестиционный фонд, амортизационный фонд, валютный фонд). 2.Фонды заемных средств (кредиты банков, коммерческие кредиты, лизинк и прочие кредиторы). 3.Фонды привлеченных средств (резервы предстоящих расходов и платежей, расходы будущих периодов). 4.Оперативные денежные фонды (фонд оплаты труда, фонд платежей в бюджет, фонд выплаты дивидендов) · Контрольная функция (отвечает за осуществление процесса объективного контроля, за получением и распределением прибыли, а также правильным и целесообразным формированием целевых денежных фондов) Любое предприятие может осуществлять 3 вида деятельности: · Основную · Инвестиционную · Финансовою Разница между всеми поступившими ден. средствами и осуществленными платежами предприятия называется поток денежных средств. Потоки денежных средств

Процесс управления финансовой деятельностью предприятия включает в себя 2 процесса: 1. Процесс управления финансовым направлением деятельности предприятия

2. Процесс формирования и использования финансовых ресурсов

Мин 45 проходной Экзамен 30 Посещение Кампус (с марта): 2 форума (по 4 дня), задача, итоговый тест, консультационный форум (1 в неделю) Курсовая (до 1 мая) по номеру зачетки (30-35 стр. 14 шрифт, на титульном листе номер зачетки, сноски в конце стр автор\название\издание\стр, сноски на таблицы, 15-20 лит ист мин за посл 3 года, законы-подзак акты-учебники по фамилии автора-журналы газеты по названию-интернет сайты, статистика мин за 11год, сложный план, 3 пункта, актуальность, цели, выводы, предложения ) Читать: финансы и кредит про предприятия, бух учет кроме проводок и плана счетов, макро, микро издержки и виды прибыли, законы: Гражданский к. касаемый финн предпр, конституция, 25 глава нал кодекса до банков и тд., закон о рынке ц б, пбу 1-22, закон о валютном регулировании и вал контроле) Источники формирования финансовых ресурсов

Оценка основных средств Осуществляется по 4 видам стоимости: 1. Первоначальная – это стоимость по которой осн средства принимаются к бух учету. Если осн средства приобретены за плату, то первоначальная стоимость определяется по сумме фактич затрат на приобретение, включая таможенные пошлины и издержки обращения. Если осн средства выпущены на самом предприятии, то первоначальная стоимость определяется по сумме фактических затрат на изготовление, вкл затраты на доставку, установку, наладку и запуск оборудования. Если осн средства внесены в уставный капитал, то первоначальная стоимость опред по договоренности сторон. Если осн средства получ на безвоздмезной основе, то в этом случае первонач стоимость определяется, либо экспертным путем, либо по стоимости аналогичного оборудования на дату передачи. 2. Восстановительная – это стоимость опред путем переучета осн средств. После переучета восстановит стоимость начинает функционировать как первоначальная. Переучет осн средств осущ путем умножения остаточной стоимости на индекс инфлюации публикуемый гос-ом. Переучет осн средств бывает 2 видов: - добровольный (предприятие осуществляет само, но не чаще 1 раза в год) - принудительный (в законодательном порядке) 3. Остаточный – определяется как разница между первоначальной стоимостью и суммой накопленного износа 4. Ликвидационная стоимость – стоимость осн средств списывается полностью списывается в связи с полной потерей полезных качеств. Может возникать до окончания срока службы осн средств.

Средняя стоимость Оф Рассчитывается 2 способами: бухгалтерский (складывается стоимость осн фондов за год и делится на 12) и по формуле: Ф= Ф1+ Фвв*н1/12 – Фвыб*н2/12 Ф1 – первоначальная стоимость оф Фвв – стоимость введенных или приобретенных оф Фвыб – стоимость выбывших или проданных оф Н1 – кол-во полных месяцев с начала ввода оф Н2 – кол-во полных месяцев с начала выбытия оф

Амортизация ОС Это денежное возмещение износа ос путем включения части их стоимости в затраты на производство и реализацию продукции. Методы определения величины аморт отчислений

· Линейный · Ускоренный

· Равномерным (линейным) · Равномерно ускоренный (способ уменьшения остатка) · Ускоренным (метод суммы чисел) · Списания стоимости пропорционально объему выпускаемой продукции Сумма амортизации рассчитывается: Как норма аморт умноженная на ср стоимость основных фондов и деленная на 100% А=На*Фср/100% Под нормой амортизации понимают сумму в процентном выражении, которая в течении года предприятие отчисляет на воспроизводство основных средств. Рассчитываается: На = (Ф1+Рм+Рр – ОС) / Т *100% Ф1 – первоначальная стоимость ос Рм – расходы на модернизацию Рр – расходы на реконструкцию ОС – остаточная стоимость ОС Т – срок полезного исп оборудования При линейном способе расчета аморт вместо нормы аморт исп годовая норма амортизации. Это сумма в процентном выражении, которую ежегодно предприятие отчисляет на воспроизводство основных фондов.Она рассчитывается: Нр = 1 / Т * 100% Т – срок службы оборудования Нематериальные активы Это имущество предприятия у которого отсутствует материально вещественная сторона, но которое способно приносить доход предприятию. Имущество признается нематериальными активами, если обладает сл чертами:

Задача Предприятие работает в 3хсменном режиме. Продолжительность смены 8 часов. Фактически каждый станок работает 7 часов в смену. Из которых тратит 1 час на ремонт и 1 час на профилактическое обслуживание. Каждый станок выпускает по 10 деталей в час, а по плану должен выпускать 100 деталей в смену. Первоначальная стоимость оборудования 100 000 руб. Стоимость на конец года 80 000 руб. Всего на предприятии 60 станков, из которых в первую смену работают 50, во вторую 45, в третью 30. Найти эффективность использования производственных фондов. Кэкс= ТФ \ Тпл = (7-1-1) /8 = 0, 63 Ксм = (50+40+30 ) /60 = 2 Кинт = (10 * (7-1-1))/100 = 0, 5 К…=0, 63*0, 5=0, 32 Кг=ОС/Ф1=80 000 / 100 000=0, 8

Задача Стоимость основных фондов на начало года 1млн руб. Стоимость на конец 700 000. Общее количество сотрудников предприятия 200 человек. Выручка предприятия 900 000. Затраты включаемы в себестоимость продукции 500 000. %ты за пользование кредитом за год 70 000. Обязательства по облигациям предприятия 30 000. Обязательства по акциям 100 000. Найти показатель эффективности исп осн фондов и чистую прибыль предприятия. Фв=Фср/нср Фср=(ОС=Ф1) /2 = 850 000 Нср=200 Фв= 4 250 Фе=Фср/Вр=850 000/900 000= 0, 9 Фо=1 / 0, 9= 1, 1 Роф= ПР / Ф Пр=ВР-З=900 000-500 000= 400 000 Роф=0, 47 ЧП=Пр-Н-%-0-А= НП=400 000 * 0, 2= 80 000 (налог на прибыль) ЧП=400 000 – 80 000 -70 000 – 30 000 – 100 000= 120 000

Задача Первоначальная стоимость оф 1 000 руб. В феврале приобрело ос на 2 000 руб. В мае на 1 500, и реализовало на 3 000 руб. В августе реализовало на 500 руб. В ноябре приобрело на 5 000 руб. Срок службы оборудования лет. Найти сумму амортизации. А=(Фр*Нр)/100% Фср= ( 1 000 +1 000+3 000+3 000+ 3 000+ (3 000+1 500 – 3 000) +1 500 + 1 500+ (1 500 – 500) + 1 000+ 1 000 + 6 000) \ 12 = 2 041, 6 Нр= 10% А= (10*2041, 6) / 100= 204, 16

07.03.12. Прибыль предприятия Под прибылью понимают денежное выражение основной части накопления, создаваемых предприятием в любой форме собственности, которая показывает результат предпринимательской деятельности. Виды прибыли

ПДНО = ПО + ПФ + ПИ + ВРДиР · Прибыль от основной или операционной деятельности (ПО) · Прибыль от финансовой деятельности (ПФ) · Прибыль от инвестиционной деятельности (ПИ) · Внереализационные расходы или доходы (ВРДиР) 1.1. Прибыль от основной или операционной деятельности – это деятельность ради которой создавалось предприятие или которая приносит наибольший объем прибыли или доход. Она включает в себя: ПО = ПР + ППРиРУ · Прибыль от реализации товаров, работ, услуг (ПР) · Прибыль от прочей реализации и реализации услуг нетоварного характера (ППРиРУ) Семинар Задача Предприятие работает в 2-сменном режиме. Продолжительность смены 12 часов. Фактически оно работает 10 часов смены. На предприятии находятся станки А и Б выпускающие однотипную продукцию. Рыночная цена изделия 500 руб. Затраты на производство продукции станком А 350 руб. Б 300 руб. Каждый станок А выпускает по 20 единиц продукции в час. Каждый станок Б по 30 единиц продукции в час. Первоначальная стоимость А 40млн. руб. Б 20млн. руб. стоимость станков А на конец года 35 млн. руб. Б 18 млн. руб. на предприятии находятся 300 станков А из которых в 1 и 2 смену работает по 200 станков и 250 Б из которых в 1 смену работают 200, а во 2 150. Срок службы и А, и Б 10 лет. Предприятие реализовало 90% от выпущенной продукции, 80% от реализованной продукции было продано по рыночной цене, а остальная по оптовой, которая на 20% ниже рыночной. На каждом станке А работает по 1 человеку и получают 20 тыс. руб. каждый. На станке Б по 2 человека и получают по 15 тыс. руб. 10 человек администрации по 25 тыс. руб. 15 человек работающих по договору по 30 тыс. руб. Все сотрудники связанные с производством ежеквартально получают премию в размере 2х окладов. Все остальные штатные сотрудники ежемесячно получают премию в размере 1 оклада. Предприятие получило кредит в размере 10 млн. руб. сроком на 7 месяцев под 20% годовых, начисляемых ежемесячно по сложной процентной ставке. Доходы предприятия от инвестиционной деятельности 15 млн. руб. Затраты на инвестиционную деятельность 10 млн. руб. доходы от финансовой деятельности 7 млн. руб. Затраты на финансовую деятельность 5 млн. руб. Прочие поступления 300 тыс. Арендная плата 500 тыс. в месяц. Обязательства предприятия по акциям 10 млн. По облигациям 15 млн. По привилегированным акциям 7 млн. Найти: показатели эффективности использования основных фондов и чистую прибыль предприятия.

Фср = (40 000 000 + 20 000 000 + 35 000 000 + 18 000 000) / 2 = 56 500 000 Нср = (200 + 200 + 400 + 300 + 10) / 2 = 555 Фв = 56 500 000 / 555 = 101 801, 8

Станок А = 400*20*10*365 = 29 200 000 Станок Б = 350*30*10*365 = 38 325 000 Количество выпущенной продукции = 67 525 000 Количество реализованной = 67 525 000 * 0, 9 = 60 772 500 Количество реализованной продукции по рыночной цене = 60 772 500 * 0, 8 = 48 618 000 По оптовой = 12 154 500 Вр = 29 169 300 000 Фс = 0, 001

Затраты станка А на производство = 29 200 000*350= 10 220 000 000 Затраты станка б на производство = 11 497 500 000 Зарплата = 400*20 000*12+700*15 000+10*25*12+15*30 000*12+400*40 000*4 + 700*30 000*4 + 10*25 000*12 = 381 400 00 Арендная плата = 500 000*12 = 6 000 000 Аа= 3 750 000 Аб= 1 900 000 i=476104, 4 Прибыль = 7 059 273 895, 5 Росф=124, 54

i=721353, 5

11.03.12.

Это прибыль, облагаемая налогом на прибыль. Она рассчитывается путем вычета из валовой прибыли след элементов: · Отчисления в резервные и другие фонды · Рентные платежи в бюджет · Прибыль от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции · Доходы облагаемые налом на доход: -доходы по ЦБ -доходы от казино -доходы от организации игорного бизнеса -доходы от видеопоказов и видеосалонов -доходы от производства и реализации аудио, видио и компьютерной продукции -доходы от организации и проведения массовых зрелищных мероприятий на открытых площадках и стадионах Оставшаяся прибыль называется налогооблагаемой прибылью и облагается налогом по ставке 20%.

Это прибыль остающаяся в распоряжение предприятия после уплаты всех налогов

Планирование прибыли Планируется 3 способами

ПП = (В*Ц) – (В*С) В – планируемый объем выпускаемой продукции Ц – планируемая цена на продукцию С – планируемые затраты на выпуск продукции

Прибыль планируется на базе прибыли предыдущего года с учетом возможных изменений в объемах производства и реализации продукции.

Сразу двумя способами одновременно. При планировании прибыли все затраты предприятия подразделяются на 3 группы

Затраты на приобретение сырья, материалов и полуфабрикатов.

Нормирование Это определения оптимального размера оборотных средств, вовлекаемых определенный срок в сферу производства и сферу обращения. 3 метода нормирования:

- Норматив оборотных средств авансируемых в сырье, материалы, полуфабрикаты Н = Р*Д Р – среднесуточный расход сырья, материалов и полуфабрикатов Д – норма запасов в днях Норма запасов представляет собой аналитическую величину, характеризующую обеспеченность предприятия определенным видом запасов в течении анализируемого периода. Устанавливается в % или в денежном выражении к определенной базе. - Норматив оборотных средств в незавершенном периоде Н = Рд*Т*К Рд – однодневные затраты на производство продукции Т – длительность анализируемого периода в днях К – коэффициент нарастания затрат Рд рассчитываются: РД= ЗВВТП / 90 ЗВВТП – затраты на выпуск валовой товарной продукции соответствующего квартала 90 – дня квартала К = СБ в НП / ОСЗ СБ в НП – себестоимость продукции в незавершенном периоде ОСЗ – общая сумма затрат предприятия

Все затраты в незавершенном периоде подразделяются на 2 группы: 1. Единовременный затраты (затраты первого дня производственного цикла) · Затраты на приобретение сырья, материалов и полуфабрикатов 2. Нарастающие · Все остальные затраты которые совершаются в течении производственного цикла (заработная плата, амортизация, аренда, % за кредиты). Если в течении производственного цикла все затраты совершались равномерно, то коэффициент нарастания затрат будет рассчитываться: К = (А + (0, 5*Б) / (А+Б) А – затраты производимы равномерно в начале производственного цикла Б – затраты включаемые в себестоимость продукции Если затраты совершались не равномерно: К = ( (Се*Т) + (С1*Т1) + (С2*Т2)….+ (0, 5*Ср*Т) ) / С*Т Се – единовременные затраты или затраты первого дня производственного цикла С1, С2 – затраты по дням производственного цикла Ср – затраты совершаемые равномерно в течении производственного цикла С – полная себестоимость изделия Т – длительность производственного цикла Т1, Т2 – время с момента совершения разовых операций до конца производственного цикла - Норматив оборотных средств по статье «расходы будущих периодов» Нбп = Ро + Рп+ Рс Ро – сумма расходов будущих периодов на начало планируемого года Рп – расходы производимые в плановом периоде по смете Рс – расходы включаемые в себестоимость продукции планируемого периода - Норматив оборотных средств по статье готовая продукция Нг = Р*Д Р – затраты на однодневный выпуск товарной продукции по производственной себестоимости Д – норма запасов готовой продукции в днях

Задача

5 = 1-2-3-4 8=6 - 7 9 = 5 +8 10 = 9*20% 11 = 9 - 10 12 = 2 +3+4+7 13 = 11/12 1 кв \ 2 кв *100 - 100 1.График динамики изменения прибыли, выручки и затрат 2. по 13 3.

22.03.12. Цели финансового анализа · Определение финансового состояния самого предприятия · Выявления изменений в финансовом состоянии предприятия · Выявление факторов влияющих на изменение финансового состояния предприятия Задачи

Производится в следующих случаях:

По субъектам пользования

Виды финансового анализа

Выявление изменений каждой позиции финансовой отчетности за определенный промежуток времени

Выявление влияния каждой позиции финансовой отчетности на общий результат деятельности предприятия

Анализ факторов, которые могут оказать влияние на деятельность предприятия

Расчет специальных коэффициентов и показателей, характеризующих финансовую деятельность предприятия

Анализ динамики изменения значений показателей и коэффициентов за определенный промежуток времени

Сравнение деятельности одного предприятия с деятельностью другого Финансовая информация 6 требований и 3 ограничения Требования:

Задача Уставной капитал 800 000 Добавочный капитал 200 000 Резервный капитал 400 000 Внеоборотные активы 200 000 Основные средства 1 600 000 Нематериальные активы 400 000 Оборотные активы 1 000 000 Запасы 600 000 Дебиторская задолженность 50 000 Долгосрочная дебиторская задолженность 250 000 Краткосрочные финансовые вложения 150 000 Денежные средства 50 000 В кассе 10 000 На расчетном счету 40 000 Сотрудники 50 человек Срок службы оборудования 7, 5 лет Внеоборотные активы 30 лет % выплаченные по облигациям 30 000 в год Дивиденды по акциям 5 000 в квартал Выручка предприятия 800 000 Затраты включаемые с себестоимость продукции 400 000 Доход от финансовой деятельности 250 000 Затраты на финансовую деятельность 150 000 Прибыль по ценным бумагам 85 000 Предприятие получило 2 кредита:

Найти: показатели и коэффициенты использования оборудования и чистую прибыль предприятия. (за 1, 2 кварталы)

Фв = 1 600 000 /50 = 32 000

Фе = 400 000 / 1 600 000 = 0, 25

С 7 марта по 28 июня 17 недель S = 600 000( 1 + (11, 7 – 8)/54/100) в степени 17 – 600 000 = 7 027

S=1 000 000( 1 + (13-8)%/12/100*5)) – 1000 000 = 16 667

Задача Условие тоже Найти оборачиваемость оборотных средств и эффект финансового рычага ЭР= ЧП /(СК-ЗК) S= 600 000(1+117/52/100) степень 43 – 600 000 = 60 879 S=1 000 000 (1 +13%/12/100 *10) – 1 000 000=108 333 ВП=800 000 – 400 000 +250 000 – 150 000 + 85 000 = 585 000 НП = 585 000*0, 2=117 000 ЧП = 585 000 – 117 000 – 60 879 – 108 333 – 30 00 – 20 000 = 248 788 ЭР= 248 788 / ( 800 000+ 200 000+ 400 000+1 000 000 +600 000)= 0, 08 РСК=248 788/ (800 000+200 000+400 000)=0, 18 РЗК= (60 879 + 108 333) / (1 600 000 + 60 879+ 108 333)= 0, 10

ЭФР= (0, 08 (1 – 0, 2) – 0, 1235) * 1 600 000 / 1 400 000 = -0, 07 КН = 117 000 / 585 000=0, 2

КОАА= 800 000 /1 000 000 = 0, 8 По = 360 / 0, 8 = 450 Кта = 800 000/ (600 000+300 000+150 000+50 000)=0, 72 По = 360/0, 72= 500 Коз= 800 000/600 000=1, 3 Поз=360/1, 3=277 500 – 277 = 223 Кодс= 800 000 / 50 000 = 16 Подс=360/16=23 277+23= 300 200 дней дебет задолжн

04.04.12. Ограничения:

Для проведения финансового анализа определение кредитоспособности, платежеспособности и ликвидности предприятия используют 5 основных показателей: 3 коэффициента ликвидности, коэффициент соотношения собственных и заемных средств, коэффициент рентабельности продаж. Под платежеспособностью понимают способность предприятия погашать все свои обязательства, включая платежи и расчет. Кредитоспособность – способность предприятия погашать свои долговые обязательства на определенном этапе. Ликвидность – способность предприятия в течении определенного времени превращать свои активы в денежные средства для погашения своих обязательств. По степени ликвидности все активы предприятия делятся:

· Денежные средства · Государственные ценные бумаги

· Готовая продукция · Краткосрочные финансовые вложения · Дебиторская задолженность сроком погашения до 12 месяцев

· Запасы · Долгосрочная дебиторская задолженность · Долгосрочные финансовые вложения · Основные производственные фонды

· Величина труднореализуемых запасов · Сомнительная или безнадежная дебиторская задолженность · Вложения в неликвидные активы и неплатежеспособные предприятия · Основные фонды непроизводственного назначения Рентабельность продаж Показывает доходность предприятия на каждый вложенный рубль затрат в производстве и реализации продукции. К5 = ПР / ВР = 2200 (Ф2) / 2110 (Ф2)

Финансовый анализ с исп всех коэффициентов заключается в сравнении полученных значений коэффициентов с минимально допустимыми значениями этих коэффициентов. Максимальные занчения К1 – 0, 2 К2 – 0, 8 К3 – 2 К4 – 1, для торговых – 0, 6 К5 – 0, 15 Для более точного проведения финн анализа все предприятия на основании полученных значений подразделяют на 3 группы:

Для более точной рейтинговой оценки рекомендуется рассчитывать сумму балов. Путем сложения значений каждого коэффициента умноженного на его вес.

S = 0, 11*К1 + 0, 05*К2 + 0, 42*К3 + 0, 21*К4 + 0, 21*К5

В дополнения к 5 коэффициентам, рекомендуется рассчитывать дополнительные Финансовой устойчивости и деловой активности предприятия

Норма прибыли Показывает эффективность использования собственного капитала предприятия. НП = ПР/АК = ПР/ (УК+РК)> 0, 1 ПР – прибыль АК – акционерный капитал УК – уставной РК – резервный Коэффициент прибыльности Показывает долю чистой прибыли в общей выручке предприятия. КП = ЧП/ВР > 0, 1 Коэффициент независимости Показывает долю собственных средств в общей стоимости всего имущества предприятия. КН = 1300 / (1600 либо 1700) > 0, 5 Оценка рентабельности Отраслевые - Состояние рынка по отрасти - Уровень государственной поддержки - Значимость предприятия в масштабах региона - Риск недобросовестной конкуренции Акционерные риски - Риск передела акционерного капитала - Не согласованности действий крупных акционеров Задача Уставный капитал 1 000 000 Краткосрочные обязательства 300 000 Долгосрочные обязательства 700 000 Внеоборотные активы 1 500 000 Запасы 300 000 Дебиторская задолженность 100 000 Краткосрочные финансовые вложения 70 000 Денежные средства 30 000 Прибыль от реализации 500 000 Затраты на производство 400 000 Управленческие расходы 200 000 Коммерческие расходы 300 000 Доход от финансовой деятельности 400 000 Затраты на финансовую деятельность 300 000 Прочие доходы 50 000 Найти: коэффициенты

СОС = 1 000 000 – 1 500 000 = - 500 000 меньше ЗП СДИ = 1 000 000 + 700 000 – 1 500 000 = 200 000 меньше ЗП ОИ = 1 000 000 + 700 000 + 300 000 – 1 500 000 = 500 000 больше ЗП Сл., неустойчивое финансовое состояние К1 = 30 000 / 300 000 = 0, 1 К2 = (30 000 + 70 000 + 100 000) / 300 000 = 0, 7 К3 = ( 300 000 + 100 000 + 70 000 + 30 000) / 300 000 = 1, 7 К4 = 1 000 000 / (300 000+700 000) = 1 К5 = 500 000 / ( 500 000 + 400 000 + 200 000 + 300 000) = 0, 4 Сумма балов S = 0, 11*0, 1 + 0, 05*0, 7 + 0, 42*1, 7 + 0, 21*1 + 0, 21*0, 4 = 1, 05 Сл., попадает во 2 категорию НП = 500 000 / 1 000 000 = 0, 5 КП = Чистая пр/ ВР ВП= 500 000 +400 000 – 300 000 +50 000 = 650 000 Налог на прибыль = 650 000 * 0, 2 = 130 000 Ч пр = 650 000 – 130 000=520 000 КП = 0, 4 КН= 1 000 000 / ( 1 500 000 +30 000 + 70 000 +100 000 + 300 000) = 0, 5 Сл., 50% всего имущества состоит из уставного капитала КФУ = (1 000 000 + 700 000) \ 2 000 000 = 0, 85 Рвп = 500 000 / 2 000 000 = 0, 25 МСОС= 30 000 / (1 000 000 – 300 000 – 100 000 – 3 000) = 0, 05 ККСК = 1 000 000 / 2 000 000= 0, 5 КФЗ = 2 000 000 / 1 000 000 = 2 КМСК = (1 000 000 – 100 000 – 300 000) / 1 000 000 = 0, 6 КСДВ = 700 000 / 1 500 000 = 0, 46 КДПЗС = 700 000 / (700 000 + 1 000 000) = 0, 41 КСЗК = 700 000 / (700 000 + 300 000) = 0, 7 РОД = 500 000 / (200 000 + 300 000 + 400 000) = 0, 55 РСК = 520 000 / 2 000 000 = 0, 26 РИП = 520 000/ 2 000 000 = 0, 26 РВОА= 520 000/ 1 500 000= 0, 35 РОА = 520 000 / 1 000 000 = 0, 52 ЭФР = ЭР= 520 000/2 000 000= 0, 26 КН = 0, 2 ЭФР= (0, 26 * (1 – 0, 2) – 0, 08) * 1000 000 / 1 000 000 = 0, 128 КОА = 1 400 000/ 1000 000= 1, 4 ПОоа = 360 /1, 4 = 257, 2

18.04.12. Финансы сельского хозяйства Планирование затрат Все затраты сельского хозяйства планируются в несколько этапов. 1 этап: определяются затраты по видам работ на 1 га посева, или 1 голову скота 2 этап: по каждому виду сельскохозяйственных работ или сельскохозяйственной продукции 3 этап: затраты на проведение мероприятий по улучшению плодородия земель и мелиорацию почвы Затраты включаемые в себестоимость:

Затраты на приобретения кормов, сырья, посадочных материалов и удобрений

Затраты на ограждение фирмы, на подстилку животным Прибыль на предприятиях сельского хозяйства: ПР = ВР – ЗПРсх*П +- ВРРиД |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 526; Нарушение авторского права страницы

Анализ эффективности деятельности предприятия

Анализ эффективности деятельности предприятия