|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОСЦИЛЛЯТОРЫ ПЕРЕКУПЛЕННОСТИ И ПЕРЕПРОДАННОСТИ

- ЧТО РАБОТАЕТ И НЕ РАБОТАЕТ И ПОЧЕМУ ОБЩЕЕ ОБСУЖДЕНИЕ: Перекупленность (Overbought, OB) и Перепроданность (Oversold, OS) наименее понятные рыночные показатели, с которыми имеют дело трейдеры. Большинство теряет деньги, пытаясь использовать имеющиеся о них знания. Это совсем неудивительно, потому что здесь мы вступаем в область применения совпадающих и Ведущих Индикаторов. Очень немногие трейдеры должным образом подготовлены к тому, что предлагают эти концепции. Из-за высокого уровня недопонимания я не стану ограничиваться узким рассмотрением используемых мною методов, а проведу широкое обсуждение темы Осцилляторов в целом: что работает, что не работает и почему. Типичное представление об Осцилляторах можно обобщенно выразить следующим образом: " Осцилляторы работают на консолидирующемся рынке, но как только начинается Тренд, они вообще не работают". Хотя это определение широко распространено, оно сильно ограничивает и искажает ценность важных торговых стратегий. Смысл вышеприведенного утверждения примерно следующий: вы можете продавать Переп-купленность и покупать Перепроданность, пока рынок консолидируется, и... ожидать, что сделаете деньги. Эта " столь распрекрасная" стратегия подразумевает, что вам доступно с достаточной уверенностью определить, когда рынок консолидируется, чтобы разместить необходимые ордера. А не хочет ли кто-нибудь попробовать Усредненный Индекс Направленного Движения1 (ADX - Average Directional Movement Index) как средство, позволяющее составить подобный прогноз? Возможно, этот подход приемлемым для некоторых из вас, но только не для меня. Я нашел его недостаточно точным в данном контексте, особенно для внутридневных графиков. А как насчет второй части утверждения? 1 J. Welles Wilder Jr., New Concepts in Technical Trading Systems (Trend Research, 1978), hereafter cited parenthetically in the text as Wilder, New Concepts. 112 Уровни ДиНаполи " Как только начинается Тренд, они (Осцилляторы) вообще не работают". Имеется в виду, что ввод ордеров против преобладающего Тренда, скорее всего, закончится убытками в результате срабатывания ваших стонов. Весь секрет в том, каким образом осуществляется эта работа. Я намерен показать вам, как правильно сконструированный Осциллятор можно заставить работать на вас в самых разнообразных рыночных ситуациях. Однако прежде, чем мы обсудим принципы его использования и потенциальные выгоды, сначала разберемся, какого рода Осцилляторы чаще всего применяются и каким лучше отдавать предпочтение в контексте индикатора Перекупленности/Перепро-данности. СТОХАСТИК: Стохастик - один из наиболее регулярно и неправильно используемых индикаторов, входящих в арсенал трейдера. Считается, что любое повышение сверх 75 означает Пе-рекупленность, а нахождение ниже 25 - Перепроданность. Но это совсем не то, чему учил Джордж Лэйн (его создатель), и прямо противоположно утверждениям Джейка Бернштейна в проведенном им исследовании в отношении Популярного Стохастического Индикатора (Stochastic Pop Indicator)2. Согласно работе Джейка фактически все 50% сильных рыночных движений могут начинаться после того, как он преодолел барьеры 75/25%! На дневном графике казначейских бондов (Рисунок 7-1) вертикальными линиями отмечены два места, где бы вас просто убили, если бы покупка была совершена при показателях Стохастика ниже 25%, говорящих о Перепроданности. И это притом, что я использовал наиболее распространенный (более сильный) 14-периодный Стохастик, а не тот, что описывал в ГЛАВЕ 5. Еще более усложняет ситуацию для новых трейдеров тот факт, что на рынках с сильным трендом Стохастик может и не достичь этих экстремальных (75%/25%) уровней при типичных откатах продолжающегося Тренда. Если бы вы ждали этих уровней, то по всей видимости, никогда не получили бы возможность продать при сильном нисходящем тренде или купить при сильном восходящем тренде. 2 Jake Bernstein, Short Term Trading in Commodity Futures, (Probus Publishing Company, 1987), hereafter cited parenthetically in the text as Bernstein, Short Term Trading. Глава 7 Осцилляторы перекупленности и перепроданности

РИСУНОК 7-1 MACD: Другие трейдеры используют MACD (Схождение-Расхождение Скользящих Средних - Moving Average Convergence Divergence) для идентификации крайних точек рыночных Движений или того хуже - как инструмент для обнаружения дивергенции. Как вы знаете из ГЛАВЫ 5, это с умом разработанный и обладающий высоким потенциалом Осциллятор индикации Тренда, а не инструмент Перепкупленности/Перепродан-ности. Тем не менее существует новая техника (Bernstein, Short Term Trading) использования расстояния между медленной и быстрой линиями MACD как индикатора Пе-репкупленности и Перепроданности. Но, по моему мнению, есть намного лучший способ достичь этой цели. ИНДЕКС ОТНОСИТЕЛЬНОЙ СИЛЫ (RSI): RSI - это совсем не то, что о нем думают. Хотя он гораздо лучше подходит для OB/OS анализа, чем Стохастик или MACD, этот важный индикатор создан Уэллесом Уайлде-ром (Wilder, New Concepts) для универсального и легкого применения на всех рынках. Конечно, он обеспечивает достижение цели, но для искушенного трейдера что-то обязательно оказывается потерянным. Так как RSI, подобно Стохастику, нормализован в рамках +/- 100, он неадекватно отражает сильные рыночные подвижки. Если Осциллятор находится на уровне 95 и продолжается сильное движение вверх, у него (осциллятора) остается только 4, 9999 пункта на дальнейшее перемещение вверх. Уровни ДиНаполи

Если RSI достигает 96, 50 на дневном графике кофе, показанном на Рисунке 7-2, куда он может идти дальше? Когда цена подскочила вверх, RSI понизился до 93, 78, в то время как Осциллятор Бестрендовости (Detrended Oscillator) повысился с 9, 41 до 16, 19. В этом примере для обоих индикаторов использовался ввод данных на семипе-риодной основе. На правой стороне графика мы видим, что значение Бестрендовости достигло огромного размера (относительная величина более чем в четыре раза превысила первоначальное значение 9, 41). Фактически, RSI оказался ниже, чем он был первоначально (89, 00). Различимость значений Перекупленности и Перепроданности по отношению к цене имеет критическую важность. Почему бы не использовать индикатор, четко иллюстрирующий именно их?

РИСУНОК 7-2 Кроме того, учтите, что Перекупленность на кофе имеет иной характер, чем Перекуп-ленность на кукурузе, которая, в свою очередь, обладает другим характером, чем Перекупленность на S& P! Этот характер не имеет возможности показать себя в тесных рамках нормализованного RSI. ИНДЕКС ТОВАРНОГО КАНАЛА (CCI): Наконец, существует Индекс Товарного Канала (Commodity Channel Index, CCI). Я менее всего склонен критиковать CCI, потому что он делает довольно неплохую работу в сравнении с используемым мною Осциллятором. Хотя разработка этого индикатора Дональдом Ламбертом3 направлена на выявление Трендов и циклов, большинство трейдеров ориентированы на него как на инструмент Перекупленности/Перепродан- 3 Donald Lambert, " Commodity Channel Index: Tool for Trading Cyclic Trends", Technical Analysis of Stocks & Commodities magazine, July/August 1983, page 120-122. Глава 7 Осцилляторы перекупленности и перепроданности 115 ности. CCI не является нормированным, ограничиваясь рамками +/-100, поэтому требует хорошего понимания в работе. Вероятно, именно из-за этого он широко не используется (или неправильно применяется). Хотя CCI ценный инструмент, я полагаю, что Осциллятор Бестрендовости достигает значительно лучших результатов. ОСЦИЛЛЯТОР БЕСТРЕНДОВОСТИ: Бестрендовость - давно известный индикатор. Я не знаю, кто его создатель или когда он был разработан. Бестрендовость пытается измерять отклонение цены от нулевой линии, которая представляет Тренд; отсюда и понятие " Бестрендовости". Сначала определяется Тренд на основе данной Скользящей средней, а затем математически выводится средняя постоянная величина или нулевая линия. Формула Бестрендовости проста: Осциллятор Бестрендовости = Закрытие минус Скользящая Средняя. Разумным колебанием является максимум или минимум минус используемая Скользящая Средняя, как это изображено на Рисунке 7-5. Некоторые из моих коллег полагают, что непостижимая математика равнозначна гениальности, а значит - и прибыли. Я же всегда стремлюсь упрощать все настолько, насколько возможно. Так как моя работа над этим индикатором велась в начале 80-х при использовании 8088-м процессора, простота математической формулы объяснялась практическими и философскими соображениями. Я подошел к исследованию Бестрендовости таким же образом, как и изучал DMA. Мною проведены наблюдения в отношении полезности индикатора в торговых ситуациях по широкому кругу данных. Я не использовал ни один из типичных методов оптимизации, ставших столь популярными спустя несколько лет. После просмотра буквально тысяч наборов данных с широким разнообразием комбинаций бестрендовости (простые, взвешенные, экспоненциальные и с иными математическими вычислениями скользящих средних, построенных от медиан, максимумов, минимумов, закрытий и т.д.), я пришел к окончательному заключению, что лучшими вариантами являются: 1. Закрытие (сегодня) минус трехдневная простая Скользящая Средняя по закрытиям. и 2. Закрытие (сегодня) минус семидневная простая Скользящая Средняя по закрытиям. Из этих двух наборов данных 7-дневная МА по закрытию наиболее полезна в том контексте, в котором я ее применяю. Тем не менее, я практикую использование обоих параметров, особенно в рамках Стратегии 1, описанной ниже. 116 Уровни ДиНаполи Кроме прибыли, полученной в результате этого трудоемкого предприятия, в высшей степени приятно, что я не вижу причины изменять параметры сегодня, вот уже более чем 15 лет спустя! ИСПОЛЬЗОВАНИЕ ОСЦИЛЛЯТОРА БЕСТРЕНДОВОСТИ: Теперь поговорим, как использовать этот мощный и разносторонний Осциллятор в рамках некоторых легко применимых стратегий. СТРАТЕГИЯ 1: Когда ваша позиция достигает 70, 80, 90, или 100% среднего значения Перекупленно-сти/Перепроданности, забирайте свою прибыль. Ключевые соображения для Стратегии 1: Временная Структура, которую мы используем, чтобы рассчитать Перекуплен-ность/Перепроданность и... определение того, что означает средняя Перекуплен-ность/Перепроданность. Именно здесь в дело вступает опыт. Я всегда рассчитываю уровни OB/OS на дневной основе, то есть на дневных данных, даже если 80% моих сделок проводятся по пятиминутным графикам. Позвольте мне объяснить это немного по-другому, чтобы не осталось никакого недопонимания. Мною никогда не используются внутридневные графики, чтобы рассчитать уровни OB/OS для определения Цели Разумной Прибыли, даже если моя позиция открывается на основе внутридневного графика. Чтобы определить уровни OB/OS, я смотрю на прошлые пики и впадины Осциллятора и изучаю самые последние дневные данные приблизительно за предшествующие шесть месяцев. Средняя Перекупленность/Перепроданность - это метод оценки значения, а не строгий математический расчет. Если я имею три пика Перекупленности, как на Рисунке 7-3, со значениями 96, 85, 101, 00 и 100, 70, то приму в качестве среднего значения Перекупленности величину, приблизительно равную 98, 00. Глава 7 Осцилляторы перекупленности и перепроданности

РИСУНОК 7-3 Обычно я ставлю на рынке " спящий" ордер на цене, соответствующей приблизительно 90% уровню среднего значения Осциллятора Перекупленности. В этой точке я говорю сделке " прощай". Вы можете выбрать меньший или больший процент. Спящий дневной ордер всегда наилучшее средство, чтобы воспользоваться преимуществом неожиданно полученных новостей или ситуации, когда крупные трейдеры толкают рынок в своих собственных целях. Если он не срабатывает, вы отменяете его или просто позволяете ему истечь. Итак, теперь вы держите в голове значение Осциллятора, на котором хотите забрать свою прибыль. Но вы не можете позвонить на биржу и сказать, чтобы вашу позицию закрыли на уровне, где семидневная Бестрендовость равна 88 (90% от 98). Вам нужна цена. Чтобы получить эту цену раньше времени, вам потребуется Осциллятор-предсказатель™ (Oscillator Predictor™), который я очень подробно опишу в конце этой главы и в Приложении " G". Если у вас нет Осциллятора-предсказателя™, чтобы заранее рассчитать уровни цен, соответствующие уровням Осциллятора Бестрендовости, на которых вы желаете действовать, существует другой вариант. Некоторые программные пакеты (включая Aspen Graphics™ и TradeStation®) позволяют устанавливать сигнал по заданному уровню индикатора. Когда вы слышите звуковое предупреждение, то закрываете сделку. Но проблема в том, что можно пропустить сделку к тому времени, когда прозвучит сигнал: " Прими решение и свяжись с биржей! " Эти уровни 118 Уровни ДиНаполи цен нестабильны по определению. Как правило, подобные цены не существуют длительное время, разве что рынок находится в состоянии однонаправленного движения (runaway market). Вполне возможно, если вы отдадите ценовой ордер, когда сработает сигнал, то всего лишь покинете однонаправленно развивающийся рынок, то есть уйдете из ситуации, в которой лучше оставаться, чтобы увеличить прибыль! Поэтому, если вы используете сигнал индикатора для получения точки выхода, просто выходите по рыночной цене и надейтесь на лучшее. Мерседесы и ягуары на подземной стоянке Чикагской торговой биржи оказались там не случайно. Рыночные ордера - одна из причин, по которой " локалы" могут их покупать, так что будьте настороже. Если бы прибыль забиралась каждый раз, когда достигаются крайние значения Перекупленности, как показано на Рисунке 7-3, вы не страдали бы от проседаний (draw downs) во время последующих откатов. Именно на этих коррекциях большинство трейдеров выбрасываются из игры из-за неправильного подтягивания стопов. На этих откатах нужно повторно входить в рынок, пользуясь уровнями коррекций по Фибоначчи. Они не для выхода! Когда вы грамотно примените стратегию Целей Разумной Прибыли (Logical Profit Objectives, LPO), ваш процент выигрышных сделок должен существенно увеличиться. Однако у вас ничего не получится, если рынок, сорвавшись с места, продолжает идти дальше. Конечно, можно держать несколько контрактов и реагировать на Цели Разумной Прибыли только их частью. Если Вам это интересно, у меня был опыт управления параллельными счетами, на которых я забирал LPO на всех позициях, на части позиций и ни на одной позиции вообще. Через какое-то время однозначным победителем стал счет, где забирались LPO на всех позициях. Стратегия 1 имеет следствие. Скажем, вы торгуете во внутридневной Временной Структуре и используете Цели Разумной Прибыли по Фибоначчи. Задача в том, чтобы забирать ближайшие Цели (COP's) при работе в или около экстремальных значений цены, определенных с помощью осциллятора Бестрендо-вости. Разновидность этой техники используется даже трейдерами операционного зала биржи, прошедшими у меня обучение. По мере приближения уровней Перекупленности и Перепроданности, их действия в яме в значительной мере меняются. Ваши шаги также могут измениться. Подумайте об этом. Если в определенный день рынок достигает 70% - 90% от средней величины Перекупленности, скорее всего он встретит сопротивление и в течение как минимум последующих нескольких дней будет консолидироваться. В подобных обстоятельствах избегайте " покупать по стоп-орд ерам", поставленным по старым максимумам. Ищите внутридневные снижения, соответствующие областям поддержки Фибоначчи и открывайте там позиции. Затем немедленно выходите на старых максимумах, а также если цена снова приближается к среднему значению Перекупленности, или вы оказываетесь вблизи от Цели Разумной Прибыли по Фибоначчи - смотря что произойдет раньше. Помните, ценовые уровни, воспроизводимые ОБ/OS изменяются каждый день. Это динамические характеристики, а уровни рынка, рассчитанные подобным образом, как правило, имеют значительно больше шансов на победу, чем статистически вычисленные, как например, фиксированные денежные стопы. Глава? Осцилляторы перекупленности и перепроданности 119 По всей вероятности, теперь некоторые из вас могут засомневаться в целесообразности использования Целей Разумной Прибыли, так как испытывают недостаток адекватных методов входа, которые обеспечат возврат на рынок после выхода из него. Часть этой проблемы решается ниже. Остальное будет охвачено, когда мы будем изучать продвинутый Анализ Фибоначчи - Уровни Динаполи™ в ГЛАВАХ 9, 10 и 11. СТРАТЕГИЯ 2: Осциллятор Бестрендовости может использоваться в качестве фильтра для любой техники входа. У меня наблюдался высокий процент плохих вхождений, пока я не узнал о существовании высококачественных технических приемов входа и не понял, как их применять. Вход плох не только в том случае, когда он заканчивается убытком, но и если он подвергает вас существенному стрессу, прежде чем рынок пойдет в вашу сторону. Я значительно сократил количество таких неудачных ситуаций при помощи Осциллятора Бестрендовости, определяющего, какое значение средней Перекупленности/Пере-проданности являлось подходящим на выбранных мною уровнях входа. Если уровень цен на входе превышает примерно 65% Перекупленности/Перепроданности, просто не нужно открывать сделку. Если сигнал сохраняется на следующий день, я снова смотрю на Бестрендовость, чтобы видеть, будет ли сделка теперь " безопасной". Если вы не уверены в том, как настроить Осциллятор Бестрендовости на используемом вами программном обеспечении, попробуйте следующее. Зайдите в меню настройки Осциллятора (Oscillator Set Up menu), выберите однодневную Скользящую Среднюю от закрытия (что и есть закрытие) минус семидневная простая Скользящая Средняя по закрытию. Это должно сработать... затем просто взгляните на значение Осциллятора, когда будет дан сигнал входа, и посмотрите насколько Перекуплен или Перепродан рынок прежде, чем предпринимать какие-либо действия.4 4 Если у Вас есть Oscillator Predictor™, эти значения можно рассчитать заранее и автоматически распечатать в табличном виде, показав уровни поддержки и сопротивления с помощью функции TIMESAVER, входящей в ТОРГОВЫЙ ПАКЕТ CIS. Уровни ДиНаполи

РИСУНОК 7-4 Рассмотрите Рисунок 7-4 и представьте себе простую систему, где вы открывали бы длинную позицию, когда цена поднимается выше МА на закрытии, и короткую, если цена опускается ниже МА на закрытии. Я изобразил несмещенную 12-дневную простую МА, потому что, как правило, именно ее используют многие трейдеры. Для данного примера отобраны два сигнала на покупку. Идея здесь проста и очевидна. Если вы принимаете сигнал на покупку в сильно перекупленной (опасной) ситуации, скорее всего, это создаст больше проблем, чем сигнал, принятый на разумном (безопасном) уровне OB/OS. В нашем случае оба сигнала принесли бы прибыль, если бы эта сделка не утомила и не испугала вас. Иными словами, если бы вы соблюдали критерии системы. Однако когда критерии системы подразумевают внутридневной стоп или стоп подтянут, то вход на опасном уровне, скорее всего, приведет к существенному убытку. Глава 7 Осцилляторы перекупленности и перепроданности 121 ПРОРЫВ ВОЛАТИЛЬНОСТИ: Я признаю, эта стратегия может огорчить игроков на прорыве волатильности (volatility breakout), но думаю, нет ничего плохого в том, чтобы позволить рынку немного успокоится перед входом. Пропустите ли вы некоторые хорошие сделки? Конечно! Удастся ли вам избежать чрезмерно частого срабатывания стонов? Несомненно! Будет ли общий итог положительным? Я думаю, да. Однако проверьте эту стратегию на собственном опыте и посмотрите, что получится. Многие трейдеры участвуют в этой игре ради возбуждения, а не для получения прибыли. Некоторые трейдеры могут позволить себе иметь всего 30% или 40% выигрышных сделок. Я не могу. Вы должны сами рассчитать, что для вас лучше подходит. СТРАТЕГИЯ 3: Уровень OB/OS может использоваться для размещения стонов. Если вы наблюдаете цену, соответствующую максимальному значению Перекупленности или Перепроданности, то можете просто поместить свой стоп позади этого уровня на некотором безопасном расстоянии, скажем, в несколько 32-х на рынке бондов или 50 пунктов на рынке S& P. Но вы должны быть осторожны с заполнением ордера. Если вами применяется формула " закрытие минус Скользящая Средняя", как предложено выше, вам надо ставить стоп-ордер с исполнением только при закрытии. Если вы хотите поставить внутридневной стоп, выберете формулировку: " максимум или минимум минус Скользящая Средняя", в зависимости от того, стоите ли вы в шорт или лонг на рынке. Эти значения Осциллятора будут соответственно выше и ниже Осциллятора, рассчитанного с использованием цен закрытия, и соответственно, предложат другие стопы (см. Рисунок 7-5). Я гарантирую вам одну вещь - ваш стоп не окажется там, где другие, разве что по чистой случайности. Кроме того, этот стоп будет динамическим, перемещаемым каждый день. Само собой разумеется, вы должны оставаться в рамках параметров управления капиталом, независимо от того, какой сигнал ввел вас на рынок, он всегда остается в силе. Уровни ДиНаполи

РИСУНОК 7-5 Лучше всего применять Стратегию 3, когда вы твердо уверены в используемых технических приемах входа. Это подразумевает, что вы не хотите беспокоиться относительно близко размещенных стопов, давая своим методам время и пространство, необходимое им для продуктивной работы. Я приведу два реальных примера. Ларри Вильямс придумал множество высоко рискованных, потенциально высокодоходных механических систем, как правило, основанных на некоторой форме распознавания моделей. Но проблема в том, что часть этих систем допускают использование в день входа только ордера " стоп на закрытии" или никакого стоп-ордера вообще. Это заставляет пользователей испытывать понятное неудобство. Альтернативным решением может быть скрытие (внутридневного) стопа, как предложено Стратегией 3. Когда мы доберемся до техники Фибоначчи, вы сумеете увидеть желательность изначально удаленно выставленных стоп-ордеров, или стопов на случай катастрофы. Стратегия 3 может дать ответ на вопрос, где должен быть помещен стоп. Такой стоп почти никогда не задевается случайно. Если первоначальный сигнал входа отрицается, я просто выхожу " по рыночной цене" или при первом развороте в направлении моего входа. Затем я снимаю стоп, ориентирующийся на катастрофу. Поймите, если рынок Перепродан, максимальный стоп Перекупленности будет находиться за много миль. Но если рынок приближается к Перекупленности, стоп расположится намного ближе. Вы можете регулировать уровень размещения стопа, используя более низкий процент средней Перекупленности и Перепроданности, но я бы не советовал опускаться ниже 70%. Глава 7 Осцилляторы перекупленности и пере преданности

СТРАТЕГИЯ 4 В ГЛАВЕ 6 обсуждался Индикатор Направления под названием " Растяжка". Для определения диапазона вхождения в рынок он использует максимальный уровень Осцилляторов Перекупленности/Перепроданности в комбинации с сильной областью сопротивления или поддержки Фибоначчи. Это Стратегия 4. Должен признать, движение против существующего Тренда может оказаться опасным делом. Тем не менее данный метод заслуживает внимания, потому что объединенная сила этих двух мощных индикаторов весьма существенна.

РИСУНОК 7-6 Так как мы еще не изучали Анализ Фибоначчи, я немного забегу вперед со следующим объяснением. Желательно, чтобы вы перечитали его после завершения ГЛАВ 8-11, если не поймете его сейчас. Пример на Рисунке 7-6, демонстрирующий дневные бонды, выбран по двум причинам. Курсор помещен на первоначальную продажу по " Растяжке". От этой точки цена скатилась до поддержки Фибоначчи, а затем достигла Цели Разумной Прибыли (СОР) на подъеме, что соответствовало коррекции на 0, 618 от нисходящего движения от " А" к " В". Это та же область коррекции Фибоначчи, которая помогла дать нам первоначальную продажу по " Растяжке". Для повторного входа, если приблизительно на той же цене максимума Перекупленности вы имеете значимую область сопротивления по Фибоначчи, используйте этот объединенный анализ для определения уровня входа в рынок с целью продажи. 124 Уровни ДиНаполи ВАЖНЫЕ ПРИМЕЧАНИЯ: Первоначальная продажа по " Растяжке" дала нам два тяжелых дня. Это был сигнал подготовки к прорыву. Вы понимаете, сколько можно заработать на прорыве, чья вероятность высока, где все внутридневные тренды играют в вашу пользу, а вы имеете возможность наращивать маржу на продаже? Если вы твердо уверенны, можно позволить своему счету продолжать увеличиваться в размере, в конце концов, уйдя с рынка, награбив вдоволь. Вам не нужен ход вниз на пять пунктов, чтобы крупно выиграть. Все, что вам требуется - терпение, чтобы дождаться расклада сил, и уверенность, что рынок разворачивается. В этом случае внутридневной нисходящий тренд после достижения сопротивления будет находиться в согласии с активной короткой позицией, пройдя весь путь до уровня поддержки, который можно измерить заранее техническими приемами, описываемыми в ГЛАВАХ 9 и 10. На подъеме обратно к крайнему новому максимуму мы только сумели достичь обратного движения к сильному сопротивлению по Фибоначчи, как отмечено выше. Осциллятор Бестрендовости все еще высоко, и тогда у вас появляется шанс сделать второй заход в короткую сторону. Когда мы заранее определяем уровень Перекупленности или Перепроданности, соответствующий данному уровню цен, появляется возможность принимать продуманные и уверенные решения относительно того, как поступить с той или иной сделкой. У каждой розы есть свои шипы, и размещение стонов с использованием " Растяжки" рискует оказаться колючим, так как движение происходит против развивающегося действия. Например, если уровень вашего входа в продажу находился приблизительно на закрытии минус максимальный уровень МА, может потребоваться установка безопасного стопа (safe stop) на максимуме минус максимальный уровень МА или за другой, более отдаленной областью Фибоначчи. Я никогда не размещаю на рынке денежные стопы (money stop). Если безопасный стоп превышает мой денежный стоп, я просто не вхожу в сделку. Так как мы говорим об Осцилляторах, настало благоприятное время для обсуждения некоторых запретов. Не применяйте дивергенцию Осциллятора и цены как технику входа, если у вас нет превосходных средств для его фильтрования. В нашем прошлом примере использовался сигнал дивергенции, работавший между первоначальным максимумом и подъемом обратно к вершине, но это - сигнал, не подтверждающий высокую вероятность. Даже при работе с лучшими из Осцилляторов это может привести к катастрофе, особенно новичка. Взгляните снова на Рисунок 7-2 и другие графики в этой книге. Дивергенций цены и Осциллятора полным-полно, а рынок продолжает выбивать игроков, пользующихся этим сигналом. Оглядываясь назад в прошлое, без всякого сомнения вы найдете сработавшие дивергенции, но при движении во времени вперед, что и происходит в реальной торговле, точность этой техники куда-то исчезает. Глава 7 Осцилляторы перекупленности и перепроданности

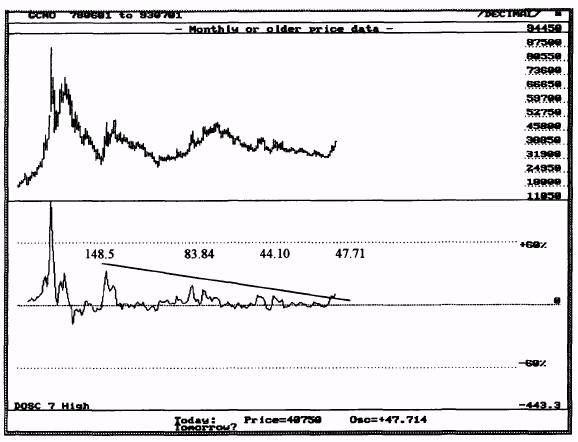

СТРАТЕГИЯ 5: Специальное применение осциллятора Бестрендовости для определения серьезных изменений Тренда. Существует множество вариантов такого применения. Я предложу только один пример. Эта стратегия основывается на том, что долгосрочные прорывы Осциллятора Бестрендовости могут быть более значительными, чем долгосрочные ценовые прорывы. Взгляните на Рисунок 7-7, где представлен месячный график золота.

РИСУНОК 7-7 Впервые, начиная с прорыва на рынке золота в 1980 г., мы имеем показание Осциллятора на месячной основе, которое значительно превзошло предыдущие пики, соответствующие взлету цен. Меня не волнуют дивергенции между Осциллятором и ценой. Скорее интересен тот факт, что значение Осциллятора превысило максимум его предыдущего роста после продолжительного снижения. Обратите внимание, что когда мы измеряем инерцию в этом контексте, то выбираем формулировку " максимум минус Скользящая Средняя или минимум минус Скользящая Средняя" и не используем цены закрытия. Это потому, что в данном контексте осуществляется скорее попытка измерить инерцию максимального толчка рынка в определенной временной точке, чем его силу. 126 Уровни ДиНаполи Мы получили указание, что медвежий рынок золота закончился; теперь, по всей вероятности, начнется длительная консолидация или восходящее движение. Для подтверждения этой гипотезы, нам следует ожидать, чтобы при следующем росте цен на золото уровень 47, 71 был значительно превзойден. Нас также порадовала бы ценовая коррекция по золоту, входящая в модель роста. Пока этого не случилось. В ГЛАВЕ 1 и при описании Стратегии 2 в этой главе я ссылался на технические приемы использования прорыва волатильности. Успех этих методов основан на том, что пики волатильности предшествуют ценовым пикам, что вполне логично. Пример с золотом - одна из разновидностей этого феномена. Не буду пытаться полностью охватить все детали моей работы с экстремальными проявлениями волатильности, но сделаю следующие комментарии, чтобы стал понятен мой общий подход. Во-первых, вы не знаете, что имеете такой экстремум (скажем, вдвое превышающий среднее значение Перекупленности или Перепроданности), пока он не состоится. Поэтому я предпочитаю забирать свою прибыль, когда приближаюсь к состоянию Перекупленности или Перепроданности, как уже говорилось ранее. Когда, оглядываясь в прошлое, мне становится виден прорыв волатильности, я использую технические приемы, описанные в ГЛАВАХ 9, 10, 11 и 13 для входа в Направлении прорыва. Во вторых, я пытаюсь фильтровать любой подобный прорыв, чтобы устранить хлопки (blowoffs), создающие столь удивительные прорывы волатильности и, по определению, прекращающие нахождение в любых экстремумах в цене. Наконец, как я уже предлагал, если вы дэйтрейдер, используйте дневные данные Пе-рекупленности/Перепроданности для расчета уровней Осциллятора Бестрендовости или Осциллятора-предсказателя™. Если вам лучше играть на дневной основе, обращайте внимание на дневные и недельные уровни Перекупленности/Перепроданности. Если же вы торгуете на недельной основе - пользуясь недельными графиками - следите и за недельными, и за ежемесячными уровнями Осциллятора. Результативность переключения между долгосрочными взаимными фондами при использовании этих методов можно значительно улучшить. И, пожалуйста, не забывайте аксиому рынка, важность которой я подчеркиваю на протяжении вот уже многих лет. Она определяет мой рыночный подход и должна вытекать из вышеизложенных правил. ЛУЧШЕ УПУСТИТЬ ВОЗМОЖНОСТЬ, ЧЕМ ПОТЕРЯТЬ КАПИТАЛ! Глава 7 Осцилляторы перекупленности и перепроданности 127 ОСЦИЛЛЯТОР-ПРЕДСКАЗАТЕЛЬ™: В начале 80-х я решил, что мне нужно средство для захвата прибыли, работающее более эффективно, чем все, что я видел до этого времени. Тогда я не знал об Анализе Расширений Фибоначчи. Хотя разработанные мною Смещенные скользящие средние давали мне разумные советы по вхождению, я терял больше " нереализованной прибыли", чем мне хотелось бы на стратегиях выхода, используемых мною в то время. Любая нереализованная прибыль, по-моему, была моей прибылью. Я решил рискнуть ее заполучить. Я проделывал значительную работу до входа в сделку и не хотел, чтобы рынок забирал назад хоть что-нибудь из этого! Сформулированная задача звучала так: " Как мне выходить на крайних значениях цены, вместо того, чтобы ждать пересечения DMA? " Опираясь на свое инженерное прошлое и имея в виду, что осциллятор Бес-трендовости лучший инструмент в определении Перекупленности/Перепроданности, я рассуждал, что можно создать набор параметрических уравнений, вычисляющий на день раньше уровень цен, соответствующих состоянию ОБ/OS на рынке. Я изложил задачу своему программисту, Джорджу Дамусису. Он на две недели зарылся в своем офисе, и проявив немало таланта, положил на математическую основу Осциллятор-предсказатель™, а исследование графически запрограммировал в ТОРГОВЫЙ ПАКЕТ CIS. Подумайте, что означало для меня это открытие. Теперь я мог точно предсказывать на целый день раньше срока, какой уровень цены произведет разумную (исторически обоснованную) прибыль, являющуюся наградой бизнесмену. Когда вы используете Цели разумной прибыли, доля ваших выигрышных сделок не может не увеличиться. Главная проблема во взятии логической прибыли - недостаток знаний у трейдеров, пытающихся заново войти на рынок в точке с более низким риском. Об этой проблеме говорится в ГЛАВАХ 8-13. Приложение " G" демонстрирует, как Осциллятор-предсказатель™ работает на практике. 128 Уровни ДиНаполи РЕЗЮМЕ Прежде, чем мы погрузимся в работу с Фибоначчи, подведем краткий итог, как выполняется наш общий план (ГЛАВА 3), и посмотрим, что мы узнали к этому времени: НЕОБХОДИМЫЕ КОМПОНЕНТЫ УСПЕШНОГО ПОДХОДА К ТОРГОВЛЕ 1. Управление капиталом и самоконтроль См. разделы " Библиография" и " Рекомендуемая литература". 2. Понимание рыночной механики Описание рыночной механики давалось по мере продвижения вперед. В последующем в подходящих местах будет дано большее количество материала. Для получения более развернутой информации обращайтесь к справочным материалам. 3. Анализ Тренда и Направления Изучена теория Отстающих и Совпадающих Индикаторов. Мы обсудили, как лучше всего идентифицировать Тренд. Мы узнали о некоторых очень мощных Сигналах Направления, отменяющих Тренд. 4. Оценка Перекупленности/Перепроданности Представлена теория. Мы поняли, как эффективно фильтровать и определять количество сделок. Мы научились использовать Цели разумной прибыли СУТЬ МОЖНО ВЫРАЗИТЬ СЛЕДУЮЩИМИ СЛОВАМИ: МЫ ТЕПЕРЬ ЗНАЕМ, СЛЕДУЕТ ЛИ ИДТИ ЛОНГ, ШОРТ ИЛИ ОСТАВАТЬСЯ ВНЕ ДАННОГО РЫНКА, И У НАС ЕСТЬ СРЕДСТВА, ЧТОБЫ ОПРЕДЕЛИТЬ, НАСКОЛЬКО РАЗУМНО ОЖИДАТЬ ВЫГОДЫ ОТ ТОЙ ИЛИ ИНОЙ СДЕЛКИ. 5. Технические приемы входа в рынок (Ведущие Индикаторы) Далее мы увидим, как позиционироваться настолько безопасно, насколько возможно на выбранном нами рынке согласно вышеупомянутым критериям. Также мы исследуем мощные методы размещения стонов. 6. Технические приемы выхода из рынка (Ведущие Индикаторы) Затем мы рассмотрим дополнительные методы определения Целей разумной прибыли. РАЗДЕЛ 3 УРОВНИ ДИНАПОЛИ

|

Последнее изменение этой страницы: 2017-03-17; Просмотров: 353; Нарушение авторского права страницы