|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

УКЛОНЕНИЕ ОТ ТИПИЧНОЙ ОШИБКИ

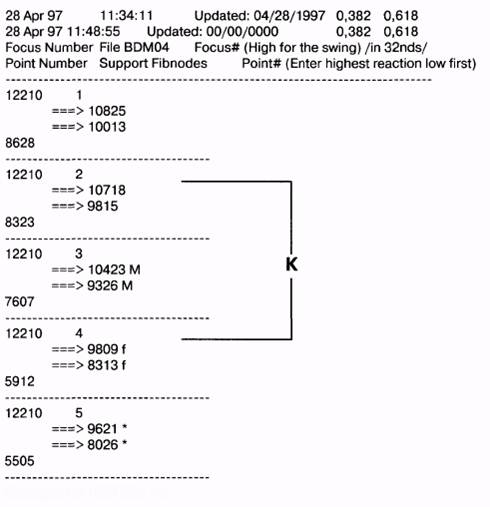

Торговля требует постоянной бдительности и сосредоточенности. Профессионал отличается от новичка тем, что делает меньше ошибок. Он не может избежать их полностью. Изучая нижеприведенный пример, не забудьте проверить, сумеете ли вы разобраться в описываемой ситуации, чтобы в процессе торговли не получить определенно ненужные убытки. Данный пример основан на месячных данных, однако тот же ход рассуждений может применяться и к часовым, и к пятиминутным графикам. ПРИМЕР С ГОДОВЫМИ БОНДАМИ: Рассмотрите разметку переходящего графика месячных бондов США и прилагаемую распечатку FibNodes™, демонстрирующую три минимума реакции и Фокусное Число 12210. Уровни ДиНаполи

РИСУНОК 14-1

Глава 14 Уклонение от типичной ошибки 239 Давайте сосредоточимся на поведении цен в районе Главного Узла 0, 382, чтобы увидеть, что можно узнать о будущем Движении цены. Если торговля бондами основывается на использовании более высоких уровней и графиков Временных Структур меньшего масштаба, разумнее принять к сведению наличие важной поддержки D-уровня на всех показанных Узлах поддержки. Это из-за того, что они произошли от важных месячных реакций, а не выявлены по получасовому графику. Если вы посмотрите на дневные и недельные графики, то обязательно найдете приличные подъемы около всех этих уровней цен. Подумайте, как это помогло бы вам, даже на пятиминутном графике! Когда мы пытаемся понять, сохранился или нет долгосрочный бычий рынок, то обращаемся к нашим индикаторам тренда на недельных и месячных графиках. Скажем, можно сконцентрировать наблюдение на пробитие Главного Узла " *" 0, 382 или основной области Скопления. Если важный уровень поддержки не устоял и разрушен, то очевидно: он демонстрирует больше слабости, чем есть на самом деле. Такой прорыв указывает на крупномасштабное изменение в Движении рынка. Визуально D-уровень по месячным данным, показанный в файле BDMOPA2 (значение = 10423), выглядит как Главный Узел 0, 382. На самом деле, как мы увидим позже, - это Фиб-узел, воспроизведенный на основе Основополагающей Реакции, а не от минимума Главной Реакции. Хотя пересечение ценами 10423 правильно предсказало будущее снижение рынка, оно не столь серьезно как прорыв Узла, созданного от минимума Главной Реакции. Когда был пробит уровень 10423, я ожидал движения вниз, в область 10013, так как здесь находился следующий Фиб-узел поддержки (См. коррекцию 0, 618 в Поле 1). Вход на длинной стороне (при условии поддержки контекстом и соответствующей тактикой входа) обдуманно планировался бы около 10013. Разумная область установки стонов, как кажется, должна находиться сразу под Фиб-узлом 0, 618 на уровне 9815 (значение в Поле 2). Также логично ожидать, что в течение значительного периода времени закрытия ниже 9815 будут указывать на дальнейшее понижение цен, с возможным развитием нисходящего движения вплоть до 9326, последнего Фиб-узла поддержки, показанного в Поле 3! Хотя проделанный анализ выглядит хорошим, в нем допущена ошибка. Увиденное нами на экране, а именно на Рисунке 14-1, не является тем, что нам действительно нужно для корректного анализа. Уровни ДиНаполи

Рассмотрите Рисунок 14-2 по тому же переходящему контракту на бонды США. В этом представлении в расчет включены минимумы реакции, начиная с 1981 г. Глава 14 Уклонение от типичной ошибки 241

Copyright (c) 1996 CIS, Inc. Когда мы смотрим на распечатку серии D-уровней, рассчитанных с использованием всех этих минимумов реакций, то получаем кардинально отличающуюся картину. Теперь мы понимаем, что Узлом " *" 0, 382 является 9621, а не 9815! Нам ясно видно месячное Скопление между 9809 и 9815. Эта более полная картина, и выявленный на ее основе ряд Фиб-узлов значительно изменяет наш анализ. Начнем с того, что последним местом, где нам хотелось бы разместить стоп, будет область на уровне или выше диапазона Скопления 9809 - 9815. Конечно же, мы хотели бы находиться ниже него, и нам не нужен 9326 с Главным Узлом 9621, образующимся значительно раньше него! На Рисунке 14-1 обратите внимание на поведение рынка вокруг области Скопления и Главного Узла 0, 382 на 9621. Цена ушла вниз в район уровня 9815, где нашла поддержку, а затем на короткое время прорвалась к 9601, превысив таким образом и область Скопления, и Узел " *" 0, 382. Так как это месячный график, " короткое время" здесь отличается от того, что означало бы " короткое время" на пятиминутном графике. Область Скопления пробита только временно, а месячная тенденция никогда не закрывалась ниже Фиб-узла 9815! Рынок бондов едва отодвинулся назад к Узлу " *" 0, 382, то есть Фиб-узлу, созданному от самого низкого минимума, зарегистрированного в истории фьючерсов на бонды США. Согласно нашему заключению, основанному на правильном анализе, можно с уверенностью сказать, что бычий рынок остается в 242 Уровни ДиНаполи силе, и как мы можем видеть, всего через несколько месяцев цены действительно вернулись к старому максимуму на 122. Надо признать, что легко сказать рынок " едва отодвинулся" назад к Узлу " *" 0, 382. Если бы у вас было 50 длинных контрактов на бонды, все произошедшее не казалось бы уже таким " едва". Поэтому необходимо понимать, что любой анализ должен относиться к Временной Структуре, которая вами анализируется. Наблюдение за таким типом действия на месячном переходящем графике может дать превосходный контекст для ваших сделок в более коротких Временный Структурах! На пятиминутных графиках я люблю видеть сильное обратное движение к Главному Узлу. Это действие вычищает рынок и позволяет ему сделать соответствующий реверсивный ход наверх, возможно даже к более высоким ценам. То же самое справедливо и для более масштабных Временных Структур. Но мне нужно быть уверенным, что Главный Узел - действительно Главный Узел для Рыночного Размаха, анализируемого мною. БОЛЕЕ ШИРОКИЙ ВЗГЛЯД: Этот тип анализа не ограничивается обычными финансовыми рынками, на которых мы торгуем ежедневно. Когда цены на недвижимость в графстве Орандж, шт. Калифорния, упали со своих максимумов начала 1990-х гг., каждый готов был поднять лапки кверху. А через несколько лет обанкротилось само графство Орандж. Закричали даже маленькие цыплята! Давайте взглянем на якобы ненаучный, но весьма красноречивый анализ D-уровней. Для наглядности мы сохраним некоторые параметры неизменными, например: одинаковые типы и классы домов, характеристики района. Мы рассмотрим класс дома, который всегда имел достаточно хорошие показатели ликвидности. Здесь речь не идет о контрактах на пиломатериалы. Мы говорим о недвижимом эквиваленте бондов, вашем 120-150 метровом, двух-трех этажном коттедже, любимце среднего класса. В начале 70-х гг. цена дома приближалась к стоимости строительства, которая характеризовалась постоянством. Инфляция находилась на умеренном уровне. Затем все стало меняться кардинальным образом, причем цены приобрели способность перемещаться непрерывно и почти вертикально, вплоть до введения жесткой денежной политики Картера в начале 80-х гг. Наш недорогой коттедж накануне выброса процентных ставок к 20%, а фьючерсов на 30-летние бонды США до 55, стоил приблизительно $115.000. С этого максимума цена дома среагировала назад, приблизительно до $90.000. Когда процентные ставки возвратились в разумные границы, восходящее движение возобновилось, достигнув максимума приблизительно около $215.000, чуть выше расширения " ОР". Глава 14 Уклонение от типичной ошибки

Рисунок 14-3 демонстрирует ультрапростой ряд годовых D-уровней на этом срезе рынка недвижимости южной Калифорнии. С большим количеством данных мы могли бы включить большее число минимумов реакции. Но это - годовой график, и мы ищем только основные Фиб-узлы.

244 Уровни ДиНаполи Реакция цены назад к $170.000 в период с начала до середины 90-х гг. только коснулась основного Узла 0, 382. Цены остались значительно выше главного Узла 0, 382 на уровне $142.420. В чем же проблема? В начале 90-х гг. я поощрял друзей, родственников и своих деловых партнеров брать длинные позиции по недвижимости в графстве Орандж. Так поступили очень немногие - они не могли видеть поддержку, столь очевидную для того, кто изучил анализ Коррекций Фибоначчи. Это снижение цен вниз было всего лишь нормальной коррекцией! Те же, кто пошел на спекуляцию, имеют теперь весьма приличные активы! Интересно отметить, что минимум был поддержан не только Узлом от Главной Реакции, но и поступлениями от арендной платы. Другими словами: дом мог заработать для оплаты типичной ипотеки. Когда цены на загородные участки слетели вниз с инфляционных максимумов, они тоже вернулись на экономически жизнеспособный уровень, определяемый разумным ожиданием того, что земля могла произвести. Я не делал анализ, но думаю, что цена уменьшилась до района Главного Узла. Куда мы пойдем отсюда? Реакция вниз до $170.000 дала нам новое место, с которого можно рассчитывать расширение. Я оставлю вам расчет " ОР", но думаю, что именно туда мы и направляемся, если сможем преодолеть Узлы сопротивления (не показаны), сформированные от " недавнего" хода вниз. Пока мы изучаем долгосрочные графики и Основополагающие Реакции в рамках контекста продолжающегося тренда наверх, давайте рассмотрим пример с Индексом Доу Джонса, пережившим падение на 500 пунктов в течение одного дня и многократные снижения за неделю на более чем 1.000 пунктов. Рассмотрите ряд D-уровней, показанных на распечатке FibNodes™ на следующей странице и в первый раз изображенных на графике в ГЛАВЕ 11. Глава 14 Уклонение от типичной ошибки 245

РИСУНОК 14-4

246 Уровни ДиНаполи Мы только отреагировали назад, придя на Узел " *" 0, 382, который является также областью Скопления! Цена осталась в пределах контекста нормальной коррекции. ВОПРОС Джо, вы всегда можете вернуться назад во времени и получать более низкие минимумы реакции! Так что же такое Главная Реакция, а что - нет? Часть ответа на ваш вопрос обусловлена необходимостью сохранения данных или получения их от кого-либо, а часть - является пониманием того, как Временная Струк-тура(ы) воздействует на ваши торговые решения. Это неправда, что вы всегда способны найти более низкие минимумы реакции, возвращаясь все дальше назад во времени (минимумы бондов были в 1981 г.). Правда в том, что изучая Временные Структуры большего масштаба или сжимая данные, можно обнаружить более глубокие развороты, чем показанные на вашем (первоначальном) экране. Вот как это делается. Предварительно вычислите ряды Фиб-узлов для всех Временных Структур выше тех, с которыми вы имеете дело, а также той, с которой сейчас работаете. Если вы, к примеру, часовой игрок, подготовьте дневной, недельный и месячный ряды. Это означает, что нужно отпечатанные копии положить в рабочую папку данного инструмента, чтобы они были всегда под рукой. Графики необходимо соответствующим образом разметить при помощи разметочного циркуля. Обязательно также иметь эти ряды в виде компьютерных файлов в программном обеспечении. (Оно должно поддерживать функцию " сортировки", чтобы файлы правильным образом организовывались). Каждый файл, как и каждый отпечатанный график, может иметь свои собственные Маркировки Происхождения независимо от файлов, использующих более высокие Временные Структуры. В нашем примере по бондам я оставил бы оригинальную распечатку FibNodes™ BDMOPA2 как есть, приложив ее к квартальному или годовому файлу, с его собственными Маркировками Происхождения Главной и Первой Реакций. Такая же высокая требовательность к торговле в более низких Временных Структурах объясняется необходимостью знать, что говорят вам Временные Структуры выше тех, с помощью которых вы торгуете. Тут нужно за многим поспевать! Хотя очень маловероятно, что вы достигните недельного Узла " *" 0, 382, торгуя по пятиминутному графику, но отнюдь не маловероятно, что часовой или дневной Узел " *" 0, 382 повлияет на ваши решения. Будьте близоруки, когда рискуете. Не тратьте все время на поиски колдобин, одновременно не замечая моста, который может оказаться скрытым лишь немного впереди. Иллюстрация только что упомянутой идеи требует множества примеров и огромного книжного пространства. Это одна из тем, которые лучше всего оставить для изучения в лекционном зале или для многократных применений индивидуальным трейдером. ГЛАВА 15 ЕЩЕ НЕСКОЛЬКО РЫНОЧНЫХ ПРИМЕРОВ ДОЛГОСРОЧНАЯ ТОРГОВЛЯ СОЕВОЙ МУКОЙ: Теперь давайте рассмотрим более долгосрочную торговлю на рынке соевой муки (Soybean Meal). Описанный подход поможет обнаружить сделки, способные приносить прибыль в течение месяцев, а не только следующих 15 минут. ОБЩЕЕ ОБСУЖДЕНИЕ: У меня есть привычка во время уик-энда просматривать недельные и месячные переходящие графики приблизительно по 20 фьючерсным контрактам. Рынки закрыты, и я могу выработать объективную (без помех) точку зрения. Я ищу главным образом Индикаторы Направления, основные D-уровни и, конечно же, индикаторы Тренда. В дополнение к выявлению Тренда, я смотрю, нет ли ускорения цены, или. толчка, на любой из используемых мной DMA, особенно 25x5. Если есть, я это отмечаю. Сильный толчок через 25x5 на переходящем графике, особенно после периода спокойствия, часто означает, что на подходе крупное движение. КОНТЕКСТ: Как-то раз, листая свои переходящие графики, я наткнулся на Рисунок 15-1, который меня по-настоящему взволновал. Вот, что привлекло мое внимание. Уровни ДиНаполи

РИСУНОК 15-1

Copyright (с) 1996 CIS, Inc. Рассмотрите расширения " А", " В", " С", изображенные на Рисунке 15-1 и прилагаемой распечатке FibNodes™. Движение вниз " ОР" состоялось, и поэтому обозначило потенциальную поддержку почти в точности там, где она находилась, когда я изучал график в первый раз. Потенциальная поддержка, хотя и весьма существенная, показалась мне недостаточно сильной, чтобы открыть позицию даже притом, что недельный индикатор MACD поддерживал вход в длинную позицию (Рисунок 15-3). Все еще не хватало контекста, адекватного для данной сделки. Не было никаких признаков восходящего Движения или толчка. Глава 15 Еще несколько рыночных примеров 249 Я не торговал соевой мукой с начала 80-х гг. и почти забыл, что ею вообще торгуют. Но когда я всмотрелся в этот график повнимательней, то вспомнил, что мука достигает минимальных сезонных цен приблизительно в это время года (март). С учетом сезонных соображений, для меня нашлось достаточно контекста, чтобы попробовать выступить на длинной стороне этого рынка. ВЫПОЛНЕНИЕ СДЕЛКИ: Вход оказался легким, учитывая долгосрочный характер сделки. Я просто вошел " по цене рынка", так как мне не стоило волноваться из-за потери нескольких центов от небольших ценовых движений. А вот где разместить стоп - это проблема! Не существовало никаких признаков поддержки, да и точка " ХОР" находилась очень далеко, поэтому мне пришлось поискать альтернативный подход. Хотя я редко пользуюсь опционными стратегиями, это был как раз такой случай. И вот что мне пришло в голову. Я купил фьючерсные контракты " по рыночной цене" и приобрел опционы пут (puts) в дополнение к своей основной позиции, чтобы ограничить максимальный убыток. Эти сделки были совершены с июльскими контрактами, поэтому оставалось еще много времени для развития событий в мою пользу. Для тех, кто незнаком со стратегиями опционов, расскажу немного поподробнее. Стоимость пут-опциона, чья цена исполнения близка текущей рыночной цене, являлась по существу максимальным убытком, который я мог понести. Дело в том, что пут давал мне право продать контракты примерно по той цене, по которой был куплен фьючерс. Если бы цена повысилась, у меня появилась бы прибыль на фьючерсе, покрывающая потери по путам. Если бы цена понизилась, я получил бы прибыль на пут-опционах, компенсировав потери от длинной фьючерсной позиции. Этот тип стратегии называется " пляжная торговля". Вы ставите ее и отправляетесь на пляж! Уровни ДиНаполи

Вскоре после того, как я открыл позицию, возникла модель " Стирка и Полоскание", а затем произошло ускорение цены через 25x5. См. Рисунок 15-2. Комбинация MACD/Стохастик, показанная в Рисунке 15-3, дала сигнал на покупку, так что все задвигалось в сторону повышения. Глава 15 Еще несколько рыночных примеров 251

РИСУНОК 15-3 Даже если бы вы не использовали относительно несложную опционную стратегию, упомянутую выше, и ничего не знали о сезонных факторах, то все равно вам следовало готовиться войти в рынок. Почему? Из-за выполнения " ОР" на недельном графике Ваше внимание было бы сфокусировано на индикаторах Тренда. Затем после сигнала Тренда, толчка вверх и модели " Стирка и Полоскание" вы воспользовались бы первой возможностью для входа. Давайте взглянем на дневной график июльской муки (Рисунок 15-4). Мы находимся на той же дате, что и на недельном графике, приведенном выше. Все, что мы сделали - понизили Временную Структуру до дневного уровня, чтобы увидеть больше деталей. После ускорения через 25x5 восходящий толчок охватывается 3x3. Для ясности здесь показана только маленькая часть 25x5. Чтобы не загружать свои мозги, я настоятельно рекомендую никогда не смешивать индикаторы Тренда и расчеты по Фибоначчи на одном и том же графике. Тем не менее мною нарушено это правило на Рисунке 15-4, так как презентация D-уровня проста (только одно Фокусное Число и Номер Реакции), и мне хочется сэкономить место в книжном пространстве. Уровни ДиНаполи

РИСУНОК 15-4 Где была первая возможность для входа? Просто взгляните на D-уровни после ускорения (или толчка) через 25x5. Ваш вход должен был находиться сразу над Узлом 0, 382. Ваш стоп - под Узлом 0, 618. Это техника входа " Сапер А". Иными словами, после того, как поддержка " ОР" и восходящий толчок проявляются на недельном графике, вы на первом же снижении цен открываете длинную позицию. Я применил для входа сложную технику " Бонсай" с использованием контекста, упомянутого выше, а также отталкиваясь от анализа сезонности. Моим денежным стоном являлась стоимость пут-опционов. Итак, у нас есть длинная позиция. А где же ее закрывать? Ответ зависит от вашей Временной Структуры. Скажем, это могла бы быть сделка, основанная на недельном масштабе, как у меня. В этом случае вы обратились бы к недельному графику, строя " ОР" по мере развития волны. В этом случае можно было бы использовать этот уровень " ОР" как точку взятия прибыли. Но если бы вы работали на дневной основе, то обратились бы к дневному графику, чтобы построить " ОР". Результат этого показан точками " А", " В", " С" на дневном графике (Рисунок 15-5) и дополнительно проиллюстрирован в табличном формате распечатки из FibNodes™ под ним. Глава 15 Еще несколько рыночных примеров 253

Так уж получилось, что точка " ХОР" была быстро достигнута, однако ничего плохого не было в том, чтобы удовлетвориться хорошенькой прибылью на " ОР". Вскоре я объясню подробно, почему я выбрал " ОР", а не " ХОР" в качестве точки выхода. Правильно, мы не всегда достигаем максимумов! Уровни ДиНаполи

ТОРГОВЛЯ ПРОДОЛЖАЕТСЯ: Хорошо, теперь давайте предположим, что мы пришли на " ОР". Ряд D-уровней™ в этой точке проиллюстрирован на Рисунке 15-6, показывающем область Скопления между 16796 и 16950. Прилагаемая распечатка FibNodes представляет D-уровни, существовавшие в той временной точке.

РИСУНОК 15-6 Чтобы повторно войти в это движение, самое благоразумное ожидать обратное движение к Скоплению. Хотя я уверен, что Хайпер Хэнк поместил бы ордер на первой же коррекции 17084. Глава 15 Еще несколько рыночных примеров 255

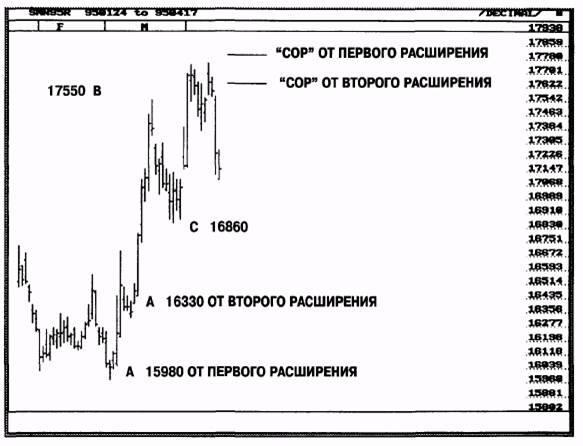

Если предположить, что наш вход был чуть выше верхнего окончания области Скопления, а стопы - под нижней границей, то можно видеть: ордер оказался бы исполненным, а стопы - нетронутыми. В ином случае приемлемо было бы поместить первоначальный стоп под Главным Узлом " *" 0, 618 на 16580, реагируя на любой прорыв области Скопления так, как описано в " Дополнительных Комментариях" к сделке по Двойному РеПо с бондами, ранее обсуждавшейся в ГЛАВЕ 12. Теперь мы находимся в рынке и готовы к его последующему ходу вверх. Ниже расположены две серии расширений Фиб-узлов: расширение Фиб-узла, имеющее происхождение от минимума на 15980, и вторая серия, возникшая от минимума на 16330. Обе имеют силу. См. Рисунок 15-7А. Итак, что же нам делать с шестью целями прибыли? Чтобы упростить обсуждение, давайте рассмотрим второе расширение, создающее более низкие целевые точки взятия прибыли, чем первое.

Уровни ДиНаполи

РИСУНОК 15-7А Мы можем выбирать любую из трех точек получения прибыли. Оглядываясь назад, правильность выбора в пользу " СОР" является очевидной. Но я предпочел бы ее и ранее, до наступления событий. И вот почему. Помните, я хотел забрать прибыль на уровне " ОР" во время первого продвижения вверх, начавшегося от уровня 15980. По той же самой причине я проявлю консерватизм, взяв из этого хода " СОР". Когда рынок обваливается в течение недель и месяцев, как это было с соевой мукой, он обычно проявляет некоторую заторможенность при первоначальном развороте вверх, поскольку испытывает давление от излишнего предложения на наличных рынках. Глава 15 Еще несколько рыночных примеров 257

Редко удается сразу же достичь отдаленные точки получения прибыли. Обычно имеет место коррекция " *" 0, 618, происходящая где-нибудь по пути, после первого движения вверх. Позже, когда большее количество трейдеров и коммерсантов поймет истинную структуру хода, мы можем стать более агрессивными в том, что нам хочется отобрать у рынка, проявляя при этом больше уверенности. Теперь рассмотрим первое расширение, указывающее на сопротивление " СОР" несколько выше, в точке 17830. По тем же самым причинам, которые только что приводились, я возьму более консервативную " СОР" от второго расширения. Есть еще и другая причина. Посмотрите на Рисунок 15-7В.

РИСУНОК 15-7В В ГЛАВЕ 7 мы обсуждали закрытие позиций в точках получения прибыли в условиях перекупленного рынка. Несомненно, таким условиям соответствует область крайней перекупленности, представленная значением 618, 90 Осциллятора Бестрендовости. Это - именно та ситуация, в которой находился рынок, когда цена приблизилась к точке получения прибыли на " СОР"! Уровни ДиНаполи

ТОРГОВЛЯ ПРОДОЛЖАЕТСЯ:

После того, как была достигнута " СОР", и мы взяли еще одну прибыль, нам наконец-то удалось добраться до Главного Узла " *" 0, 618 при обратном движении вниз до 16630. Именно здесь закрываются путы, и можно снова открывать длинные позиции на движении " ОР" до уровня 18410. Это движение " ОР" заметно и на дневных, и недельных графиках. Рисунок 15-8 и соответствующая распечатка FibNodes показывают, как вы достигаете ряда Фиб-узлов, в то время как Рисунок 15-9 демонстрирует обратный ход к 16630, а также расширение к 18410.

Глава 15 Еще несколько рыночных примеров 259

РИСУНОК 15-9 260 Уровни ДиНаполи ВАЖНЫЕ ПРИМЕЧАНИЯ: Нигде в этой сделке я не проявлял заинтересованности в игре на короткой стороне рынка, даже если мои технические приемы указывали на существование довольно неплохих мест, где можно было попытать счастья на короткой стороне. Почему? Шансы были не слишком хорошими. Вспомните, ведь мы выходим из глубокого провала, после достижения крупной недельной " ОР", сезонного минимума и толчка через DMA. Зачем же бороться со всем этим! ДОПОЛНИТЕЛЬНЫЕ КОММЕНТАРИИ: Торговля задним числом всегда легка. Но важны только торговые решения, основанные на том, что вы знаете в настоящее время. Пересмотрите первую точку получения прибыли " ОР" на уровне 17050 в свете того, что показано на Рисунке 15-7В. Экстремум Перекупленности на осцилляторе до этой точки составлял 315, 70. " ОР" (цена) находилась в этой области перекупки, когда я хотел забрать прибыль. В ретроспективе рынок пошел к более высокому уровню примерно вдвое, но я не знал, что так будет, даже исходя из контекста сделки, предусматривающего такую возможность. Как только было достигнуто предыдущее значение осциллятора, у меня появилась дополнительная причина работать на длинной стороне этого рынка, используя Стратегию 5: " Специальные Применения Осциллятора Бестрен довести" из ГЛАВЫ 7. Позже в этом примере я пожелал забрать " СОР" на 17614. Мною рассматривался новый экстремум перекупленности 618, 90, а не старое значение 315, 70! Обратите внимание, мой вход со второй сделкой чуть выше верхней части Скопления в точке 16950 находился очень близко к моему первоначальному выходу в области 170. В ретроспективе, я мог бы спокойно оставаться в рынке! Но когда мы торгуем, то явно не имеем возможности заглядывать в будущее. Повторный вход в точке 16950 намного более безопасная сделка, чем пребывание с открытой позицией в области 170 из-за всех тех причин, которые уже назывались выше. При торговле, основанной на техническом анализе, вам следует беспокоиться о шансах, вероятностном Движении цены, а не о значении самой цены. Покупка при впадине на 500 после консолидации может оказаться лучше, чем покупка на пике в 400 после толчка, потому что так безопаснее! Не усложняйте себе жизнь. Играйте при верных шансах и посвистывайте себе на здоровье по дороге в банк. Глава 15 Еще несколько рыночных примеров 261 БЫЛА ЛИ ДОПУЩЕНА ОШИБКА? Хотя эта торговля и запланирована как долгосрочная на несколько месяцев, я торговал на дневной основе. Я использовал дневные колебания. Было ли это ошибкой? Нет, я так не думаю. Этот рынок в тот период легко читался, и он был готов " для жатвы". В то время как я активно торговал другими рынками на внутридневной основе, там не происходило ничего такого захватывающего, чтобы я не мог уделить хотя бы несколько минут в день данной торговле - моему старому другу соевой муке. ЕЩЕ О ЛЕГКОЙ ЖАТВЕ: Обратите внимание: сумеете ли вы увидеть сделку " Хлеб с Маслом", стартующую при первоначальном восходящем толчке на Рисунке 15-7А (3x3 не показана)? Заметьте: нисходящее движение от " СОР" оказалось быстрым и яростным. Оно выглядит так, как если бы здесь возникло Двойное РеПо (сигнал на продажу). Но время между первым и вторым барами пересечения было слишком продолжительным, что не соответствует стандартным требованиям, а в свете всех положительных факторов, чтобы побудить меня продавать на этом рынке, наличие Двойника явно недостаточно. 262 Уровни ДиНаполи КРАТКОСРОЧНАЯ ТОРГОВЛЯ S& P: Я особенно люблю этот пример с S& P. Возможно, все из-за тех денег, которые мне удалось сделать, торгуя на нем. А может быть благодаря тому, что это прекрасно иллюстрирующий пример. Но совершенно точно есть один основной момент - этот пример чрезвычайно показателен, чтобы увидеть, как я торгую S& P, начиная с 1985 г. Здесь представлен мой любимый способ взаимодействия с неустойчивыми рынками. ОБЩЕЕ ОБСУЖДЕНИЕ: Сначала мы рассмотрим контекст торговли. Затем исследуем, какую роль играют психология торгов и рыночная механика. Мы шаг за шагом пройдем весь процесс, демонстрируя каждый аспект Торгового Плана и его выполнение в рамках этого мало рискованного, но высоко прибыльного и молниеносного исполнения. ТРЕНД: На следующем дневном графике (Рисунок 15-10) можно видеть, что мы на протяжении нескольких месяцев находились выше 25x5, более недели - выше 7x5 и, как это следует из поведения цены, в последнее время, включая и настоящий момент, располагаемся выше 3x3. Таким образом, все дневные Тренды направлены вверх. Кроме того, основываясь на значениях различных DMA, легко предположить, что они и " завтра" останутся направленными вверх, если не произойдет очень серьезного перелома в цене. Глава 15 Еще несколько рыночных примеров 263

РИСУНОК 15-10 Завтра 7/5 MA = 51174, Q (basis OSC = 7) = -43, 40851 25/5 MA = 50858, Q (basis OSC =7) = -70, 42389 3/3 MA = 51578, Q (basis OSC =7) = -8, 71582 Цена 52849 будет создавать Q+MAX(OSC =7) = +100, 2139 Цена 49990 будет создавать Q+MAX(OSC =7) = -144, 8575 (с) Copyright CIS Inc. / Microforce Прежде чем мы сделаем следующий шаг, я хочу на мгновение отступить, чтобы объяснить пронумерованные распечатки, связанные с этим графиком1. Начнем с того, что график распечатан по состоянию на " закрытие вчера вечером", т.е. накануне того дня, когда началась торговля. Группа чисел, расположенная ниже графика, демонстрирует значения Осциллятора-предсказателя™ по различным ценам. Мы больше всего интересуемся максимальными уровнями Перекупленности и Перепроданности. 1 Рисунок получен с помощью программы " TIMESAVER", входящей в ТОРГОВЫЙ ПАКЕТ CIS 264 У ровни ДиНаполи Цена 52849 воспроизведет " исторический" максимум Перекупленности, составляющий +100, 2139. Для этого значения используется сокращение Q+max. " Исторический" означает, что за последние шесть месяцев это абсолютный рекорд. Максимальный уровень Перепроданности будет достигнут при цене 49990, которая соответствует значению -144, 8575 Осциллятора Бестрендовости. Если у вас нет Осциллятора-предсказателя, вы можете использовать альтернативные методы, описанные в ГЛАВЕ 7. АНАЛИЗ ПЕРЕКУПЛЕННОСТИ И ПЕРЕПРОДАННОСТИ: Если вы возьмете три пика Осциллятора Бестрендовости и вычислите их среднее значение (86, 57 + 100, 20 +77, 57, деленное на три), то получите 88, 11. Я обычно просто слежу за значениями и прикидываю среднее число на глазок. Давайте используем 90. Эта точка Осциллятора-предсказателя, показанная в Приложении " Q" для указанного значения, воспроизводит цену 52730. Вывод: такой контракт завтра будет максимально подвижен, если сумеет достичь цены где-то между 52730 и 52849. На закрытии (вчера вечером) мы находились приблизительно на 62% от максимума Перекупленности, а это число достаточно высоко, чтобы продолжать наблюдение. НАПРАВЛЕНИЕ: Здесь не наблюдается - может быть, за исключением " Растяжки" - каких-либо очевидных Индикаторов Направления для вступления в игру. Другими словами, когда я посмотрел этот график вечером, накануне того торгового дня, то пришел к выводу: нет ни Двойных РеПо, ни " Рельсов", ни " Головы и Плеч", ни " Несостоятельности" и т.д. Но вполне возможно, что мы могли бы получить " Растяжку", прежде чем закончатся завтрашние торги, так как рынок приближался к состоянию Перекупленности. Я не рассчитывал расширения в верхнюю сторону или Фиб-узлы сопротивления, поэтому не был уверен, что " Растяжка" в действительности станет реальностью. Тем не менее этот факт был аккуратно отмечен и приложен к моему рабочему досье на S& P. Глава 15 Еще несколько рыночных примеров 265

ОСУЩЕСТВЛЕНИЕ СДЕЛКИ: На следующее утро рынок показал сильное открытие, подпрыгнув вверх, а затем совершил симпатичную коррекцию на 0, 382, вернувшись назад, к уровню 52230, после чего продолжил движение наверх. Вы можете увидеть это, перескочив немного вперед и обратившись к пятиминутному графику (Рисунок 15-16). Учитывая контекст, единственной возможностью игры в начале дня было идти в рынок, рассматривая движение вверх.

Взгляните на MACD/Стохастик на дневном, часовом и получасовом графиках. Все они указывали вверх, по крайней мере, вплоть до 13: 00.

Уровни ДиНаполи

РИСУНОК 15-13 Но имелась проблема со взятием длинной позиции, так как цена достигла очень высоких уровней Перекупленности. Поэтому риск прекращения роста выше текущих цен был весьма велик. Глава 15 Еще несколько рыночных примеров 267 Кроме того, в данном случае любая точка получения прибыли при входе в длинную позицию должна находиться на достаточно близком расстоянии. Дело в том, что соотношение риск/выигрыш не привлекало меня настолько, чтобы влезать в такую торговлю. С учетом этих фактов, я сфокусировался на рынке бондов, поскольку в тот день торговые возможности там были намного более благоприятными. Хорошо наигравшись на нем, я бросил еще один взгляд на S& P. Это случилось примерно в 14: 15 - 14: 30. Максимум стоял на 52745, четко в высоко перекупленной зоне. Я заметил, что к 14: 00 и MACD, и Стохастик на получасовом графике указывали на продажу. Стохастик в часовом масштабе также находился в продающем режиме, а такой инструмент, как MACD здесь только приближался к продаже. Эти факты, объединенные все вместе, сказали мне, что есть превосходный шанс бегства цены к нижней стороне еще до окончания дня, с прихватыванием по дороге всех (на длинной стороне) тугодумов, обычно не понимающих, что происходит. С учетом того, как выглядели индикаторы Тренда примерно в 14: 15, такой сценарий если и собирался развернуться, он должен был реализоваться очень скоро. |

Последнее изменение этой страницы: 2017-03-17; Просмотров: 295; Нарушение авторского права страницы