|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ ценообразующих факторов (определение спроса и анализ цен предложения, цены конкурентов и т.д.).

Для выбора ценовой стратегии предприятие должно выявить и проанализировать ценовые факторы, которые могут быть как внешние так и внутренние. Рассмотрим два основных фактора внешней среды, напрямую влияющие на определение цены товара предприятия – спрос и предложение. Спрос является важнейшей категорией рыночной экономики, так как именно он в конечном счете определяет цену на различные товары.

. Взаимосвязь между спросом на товар и определяющими его факторами можно отразить общей формулой спроса:

(18) где: Qdx – объем спроса на товар (х), в единицу времени; Px – цена товара; Py….Pz – цены товаров заменителей (субститутов); I – доход покупателя; W – уровень благосостояния (покупательская способность); Tx – потребность покупателя в товаре (ценность товара); F – мнение потребителей относительно перспектив его благосостояния; S – стоимость потребностей, удовлетворяемая данным товаром; q – количество покупателей. Объем спроса – это количество товара, которое покупатель готов приобрести при данных условиях в течении определенного промежутка времени. Если опустить, что все факторы, кроме цены, в данном выражении неизменны и являются величинами постоянными, то можно осуществить переход от общей формулы спроса к функции спроса от цены:

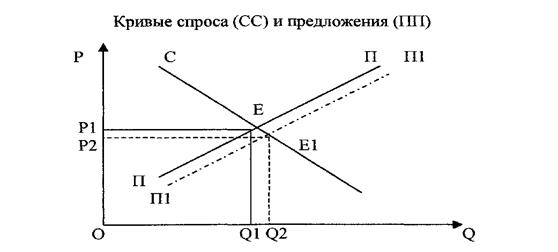

(19) Графическая зависимость спроса от цены может быть представлена в виде кривой спроса (для наглядности, отобразим это в виде линейной зависимости) (Рис 3.5).

Кривая спроса устанавливает обратно пропорциональную зависимость между ценой товара и его количеством. В установление рыночной цены важную роль играет – предложение.

Функция предложения показывает взаимозависимость между предложением товара и определяющими его факторами:

(20)

где: Qsx – объем предложения товара (х), в единицу времени; Px – цена предложения товара; Py….Pz – цены на товары-конкуренты и товары производимые совместно с данным товаром; К – желание потребителя приобрести данный товар; L - государственная политика в области налогообложения; N – плата за ресурсы; q - количество продавцов. Объем предложения – это количество товара, которое продавец желает продать при данных условиях. Особенность свободного рынка в том, что при определенном количестве предложенной продукции, он как бы сам по себе стремиться к равновесию. Таким образом, при соответствии спроса и предложения устанавливается рыночная равновесная цена в точке Е(Е1). Однако с практической точки зрения, менеджеру- управленцу необходимо помнить, что существуют, помимо рассмотренных факторов воздействия на спрос и предложения и другие не менее существенные, а именно: - коррупционные связи участников торгов; - лоббирование своих интересов через политических «оппонентов»; - криминализация определенных административных структур и т.д. Не менее важным показателем спроса на товары, является понятие эластичность. Эластичность – это мера регулирования одной переменной величины на изменении другой величины (т.е. сколько изменится одна переменная в результате изменении другой переменной на 1%). Особую важность у регулировании ценовых установок оказывает – ценовая эластичность, показывающая реакцию спроса на изменение цены. Степень эластичности определяют с помощью коэффициента эластичности Ed по формуле:

Ed = (21)

где: Q1, Q2 – объем продаж по старым Р1 и новым Р2 ценам соответственно. В зависимости от значений коэффициента ценовой эластичности различают: Ed < 1 – неэластичный спрос Ed = 1 – спрос единичной эластичности Ed > 1 – эластичный спрос К товарам неэластичного спроса относятся: - товары первой необходимости (жилье, электроэнергия, хлеб, и т.д.) - которым нет или почти нет замены (молоко, лекарства, мед, услуги) - товары, приобретаемые покупателем из-за отсутствия выбора

В условиях рыночной экономики перед предприятием встает задача оптимального объема продаж продукции. Существуют различные способы учета и классификации затрат. В зависимости от поставленных целей предприятие использует тот или иной способ учета затрат, а именно; 1. Метод включения накладных затрат в себестоимость (используется в основном для составления финансовой отчетности внешними пользователями информации). Данный метол предполагает калькуляцию и контроль за затратами по каждому виду продукции, работ, услуг, определяются полные затраты в расчете на единицу изделия/услуги для каждого направления деятельности. Этот метод характеризуется делением затрат на прямые и косвенные (по способу отнесении на себестоимость). Прямые затраты – затраты, которые легко и непосредственно можно связать с производством единиц продукции и могут быть включены в ее себестоимость. Косвенные затраты – затраты, которые не могут быть легко и непосредственно связанны с производством единицы продукции, и включаются в ее себестоимость косвенным путем. Основные концепции метода включения накладных затрат в себестоимость: - Метод включения затрат в себестоимость предполагает определение полных затрат в расчете на единицу продукции для каждого направления деятельности; - Затраты классифицируется по способу отнесения на себестоимость на прямые и косвенные; - Прямые затраты можно легко и просто связать с производством единицы продукции, а при определении доли косвенных (накладных) затрат в расчете на единицу продукции возникают трудности; - Использование метола включения накладных затрат в себестоимость подразумевает, что при калькуляции на каждое изделие или услугу относится некоторая разумная доля накладных расходов; - Чтобы рассчитать накладные расходы на единицу продукции, они обычно группируются, для удобства расчетов, по затратным центрам. Затратные центры отражают структуру организации. 2. Маржинальный метод (используется менеджерами внутри предприятия с целью принятия правильных управленческих решений). Характеризуется выделением из валовых (совокупных) издержек постоянных и переменных. Постоянные издержки – не зависят от объема выпуска продукции в короткие промежутки времени. Они являются затратами на создание условий для конкретной деятельности: Ø расходы по содержанию зданий и помещений Ø арендная плата Ø оплата труда административного аппарата Ø оплата по страхованию имущества Ø амортизационные отчисления и т.д.. Переменные издержки – изменяются вместе с объемом выпуска продукции. Это затраты на практическое осуществление деятельности ради которой создано предприятие, а именно: Ø затраты на сырье Ø материалы Ø топливо, газ, электроэнергию Ø оплата труда (сдельная) и т.д. Классификация издержек на постоянные и переменные имеют реальный экономический смысл при решении таких проблем как: - оценка конкурентоспособности - выявления возможностей роста финансовой устойчивости - определения точки безубыточности и т.д.

Экономическая сущность расчета точки безубыточности состоит в анализе взаимодействия спроса и предложения по конкретному товару фирмы. Рассмотрим два метода: - С использованием формулы. Определяется как отношение постоянных издержек производства (FC) к разнице между ценой (Р) и удельными переменными издержками (VC).

(22)

Вспомним, что маржинальная прибыль (валовая маржа) равна разности выручки и переменных затрат, соответственно маржинальная прибыль на единицу продукции (удельная маргинальная прибыль) равна цене (выручке) за единицу продукции минус переменные затраты на единицу продукции. получаем: Х = __ _15000 __ = 75 шт. 700 – 500

Таким образом, если Петров А.А. продаст в месяц 75 шт., товара то он достигнет уровня порога рентабельности. Продажа сверх этого даст предпринимателю чистую прибыль. Отчет о финансовых результатах для точки нулевой прибыли может быть представлен в следующем виде:

Всего (руб.) на единицу (руб.)

Выручка (700 руб. х 75) 52500 700 Переменные затраты (500 руб х75) 37500 500 Маргинальная прибыль 15000 300

Чистая прибыль 0

- Графический метод - порог рентабельности (точка уровня нулевой прибыли) находится в точке пересечения линии выручки и линии суммарных затрат. В этой точке выручка равна суммарным (полным) затратами, то есть соответствует такому объему, при котором нет ни прибыли, ни убытков. Следует обратить внимание, что выручка и переменные затраты изменяются прямо пропорционально изменению объема, В то время как постоянные затраты неизменны при любом объеме (Рис 3.6.).

зона

порог рентабельности

зона убытка запас финансовой прочности

0 75 Реальный V реализации

Рис.3.6 Графический метод нахождения точки УНП

Рассмотрим случай, когда все данные приведены в денежном выражении . Чаще всего объемные показатели приводятся в денежном выражении (то есть нет данных по объему реализации, выручке и переменным затратам на единицу продукции), так как большинство предприятий выпускают разнородную продукцию. Анализ соотношения прибыли, затрат и объема реализации можно провести, используя как натуральный (количество единиц продукции), так и денежный измеритель. Пример2: Допустим, что отчет о финансовых результатах предприятия имеет следующих вид: тыс. руб. Доля (%) Выручка 120000 100 Переменные затраты 48000 40 Маргинальная прибыль 72000 60 Постоянные затраты 60000

Взаимосвязь в денежном выражении могут быть выражены так:

Доля валовой маржи = __Доля маргинальная прибыль__ = 60 = 0, 6 Доля выручки 100

Получаем:

Порог = _Постоянные затраты_ = _60000 = 100000 тыс. руб. Рентабель Доля маргинальной 0, 6 ности прибыли

Когда реальный объем продаж превышает порог рентабельности, то расстояние от него до порога рентабельности определяет запас финансовой прочности (ЗФП). То есть ЗФП характеризует величину, на которую может снизить объем реализации, начиная с которого предприятия будет нести убытки.

ЗФП = выручка от реализации – порог рентабельности

В нашем случае ЗФП = 120000-100000 = 20000 тыс.руб. Можно для удобства принятия решения рассчитать в процентах. - 16, 7%. (20000/120000). Это означает, что предприятие способно выдержать снижение реализации на 16, 7% без серьезной угрозы для своего финансового положения. Знание порога рентабельности и запаса финансовой прочности дает ориентиры для оценки положения бизнеса. В практической деятельности предприятия часто приходится решать задачи определения объема деятельности для достижении заданной прибыли как в натуральном так и в денежном выражении. В натуральном выражении, исходя из нашего Примера 1определим сколько товара нужно продать Петрову А.А. что бы получить прибыль в размере 25000 руб. Получим;

Хшт. = постоянные затраты + заданная прибыль Удельная маргинальная прибыль

Х шт. = 15000 +25000 = 200 шт.; 700 -500

Получаем, что предпринимателю необходимо продать 200 шт. товара.

В денежном выражении приведем с Примером 2. Допустим нам необходимо получить прибыль в размере 20% от выручки (или объема реализации в денежном выражении). Какую выручку следует обеспечить?

Х руб. = Постоянные затраты + Заданная прибыль (27) Доля маргинальной прибыли

Х руб. = 60000 + (0, 20 х 120000) = 140000 тыс.руб. 0, 60 Получаем, что для получения запланированной 20% прибыли предприятию необходимо получить выручку в размере 140000 тыс.руб.

Таким образом, практическая ценность классификации издержек по связи с объемом производства продукции и выделении постоянных и переменных затрат состоит в том, что:

относительного сокращения тех или иных расходах при росте выручки; - позволяет судить об окупаемости затрат и дает оценить ЗФП, предприятия на случай осложнения конъюнктуры рынка; - открывает возможность использования метода предельных (маржинальных) издержек в ценообразовании. 10.3. Выбор метода ценообразования. Выбор метода ценообразования на предприятии сложный и многоплановый процесс, проходящий по следующим этапам (Рис 3.8).

Рис. 3.8. Последовательность этапов формирования цены предприятия

1. Выбор цели – любое предприятие должно, прежде всего определить цель, которую оно преследует. Рассмотрим три основные цели ценовой стратегии: обеспечение выживаемости; максимизация прибыли; удержание рынка (Рис. 3.9).

Рис.3.9.Основные цели ценовой стратегии предприятия 2. Анализ цен конкурентов – каждое предприятие должно знать цены на продукцию конкурентов и уникальные достоинства (УДТ) их товаров. Представление о конкурентных ценах являются важнейшими определяющими верхней и нижней границы свободного от конкуренции отрезка функции «цена-сбыт». Если цена изначально ниже нижней границы монополистической области, можно говорить о ценовой конкуренции. При разнородных товарах ценовую конкуренцию может отражать даже не цена, лежащая выше уровня конкурента, тогда, когда разница в ценах не соответствует разнице в качестве или привлекательности товара для потребителей. Для однородных товаров ценовая конкуренция всегда выражается в занижении цены конкурентов. При определении цены важно взглянуть с позиции покупателя и провести сравнение нашего товара с товаром конкурента. Это поможет нам выбрать подходящий диапазон цен для наших товаров. Такой диапазон рассматривается как «уровень доверия цен». Там где цена не укладывается в диапазон > или <, требуется убедить покупателя, что его не обманывают. Пример: рассмотрим рисунок 3.10.

Нужная цена - первая партия

- освобождение складов - предпраздничная распродажа

Разумная цена - характеристика товара - выгоды для покупателя

- УДТ Высокая цена - престижность или общественная значимость - ограниченность поставки товара

Рис.3.10. Варианты установления уровня цены предприятия Возможны три варианта установления уровня цены; Ø Минимальный уровень, определяемый затратами; Ø Максимальный уровень, сформированный спросом; Ø Оптимальный возможный уровень цены.

3. Выбор метода ценообразоания - существуют различные методы установления окончательной цены продукции предприятия. Мы рассмотрим следующие: а) Метод установления цены товара на основе издержек производства. Различают два варианта этого метода. Ø Метод полных издержек – (к полной сумме затрат прибавляют надбавку, соответствующую норме прибыли, принятую в данной области или желаемого дохода от оборота). Преимущества: - создаются условия для покрытия всех затрат и получения нормальной прибыли; - предприятие имеет полную информацию о собственных издержках и гораздо меньше о спросе на свой товар. Принимает ценовое решение опираясь на калькуляцию издержек; Формула для определения цены имеет вид:

(28)

Где: Ц – цена изделия; С – издержки производства (себестоимость изделия); Rc – рентабельность продукции к затратам, %;

На практике при выборе уровня рентабельности используют: - единую ставку рассчитанную по отношению к общей сумме затрат на производство продукции; - единую ставку рассчитанную по отношению к переменным затратам, чаще к сумме заработной платы, или стоимости материалов. Недостатки метода: - не принимает в расчет эластичность спроса на товар; - снижает ощущение конкурентной борьбы и, следовательно утрачивает мотивы к минимизации затрат. Ø Метод предельных (маржинальных) издержек – (к переменным затратам на единицу данного изделия прибавляется сумма, покрывающая затраты и обеспечивающая достаточную норму прибыли).

Данная формула имеет вид:

где; Ц – цена изделия; МС – предельные (маржинальные) издержки продукции; R – рентабельность продукции %;

Преимущество: - обеспечивает более широкие возможности ценообразования: полное покрытие постоянных затрат и максимизация прибыли. Для сравнения этих двух методов, при функционировании предприятия на рынке, приведем простой пример этой деятельности. Определимся что в результате проведения ценовой политики предприятия сбыт на продукцию, во втором случае, увеличился на 30% (Табл. 1). Таблица 1. Калькуляция на основе полных и маржинальных издержек

б) Метод определения цен с ориентации на спрос – производитель исходит из того, потребитель определяет соотношение между ценностью товара и его ценой и сравнивает его с аналогичными показателями конкурентов. При этом, чем больше степень дифференцировании товаров, тем больше эластичность приемлемых для потребителей цен. Успешная реализация метода основана на том, что производитель хорошо знает потребности своих существующих и потенциальных клиентов, умеет привлечь внимание к УДТ, и реально оценивать возможности конкурентов. Реакция покупателей на изменения цен может быть учтена: - анализа учета данных предыдущего периода методом прогрессивного анализа, и экстраполяции полученных данных на будущее; - посредством проведения на рынке эксперимента с различными ценами на свою продукцию. в) Метод установления цены на уровне текущих цен – приемлем на рынках чистой или олигополистической конкуренции. Предприятия-изготовители исходят в этих условиях из факторов конкуренции, устанавливая цену на товар чуть выше или чуть ниже уровня цены конкурентов. На рынке однородных товаров предприятие вынуждено следить за ценами конкурентов. В то время как на рынках разнородных товаров представляют большую гибкость для товаров конкурентов. В любом случае производитель при принятии решения должен ответить на следующие вопросы: с какой целью? на какой период? как это окажет влияние на емкость рынка? (Рис. 3.11).

Рис.3.11. Алгоритм обоснования установления цены предприятием

г) Метод дохода на капитал (рентабельности инвестиций) – базируется на издержках производства, и на получение запланированного дохода на капитал. Метод основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции прибавляется сумма процентов за кредит (процент на вложенный капитал).

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 1152; Нарушение авторского права страницы

Рис 3.5 Линейная зависимость кривых спроса и предложения

Рис 3.5 Линейная зависимость кривых спроса и предложения

Постоянные затраты 15000

Постоянные затраты 15000

(тыс.руб)

(тыс.руб)

прибыли

прибыли

52, 5

52, 5

15

15

Прибыль 12000

Прибыль 12000

- помогает решать задачу регулирования массы и прироста прибыли на основе

- помогает решать задачу регулирования массы и прироста прибыли на основе

- сезонная распродажа

- сезонная распродажа

- выгоды

- выгоды