|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение стоимости разработки программного продукта (для специальности САПР)

Автоматизированное проектирование в железнодорожном строительстве (САПР) позволяет повысить качество строительной продукции, сократить время перехода на новую продукцию, освободить квалифицированных специалистов-проектировщиков от рутинной работы, увеличить их творческую активность, упростить разработку проектно-сметной документации, улучшить экономические показатели проектирования и производства. Продукцией САПР является разработанный программный продукт (ПП). Как всякая продукция материального производства в условиях товарно-денежных отношений программный продукт имеет цену. В основе цены (Цпп) лежит стоимость программного продукта (Спп), определяемая методом калькулирования затрат, необходимых на его разработку, с использованием действующей системы ценообразования (положений, правил, нормативов). В рыночной экономике цена программного продукта (Цпп) может быть выше или ниже его стоимости (Спп) в зависимости от номенклатуры рассматриваемого сегмента рынка, наличия конкуренции, соотношения «спрос-предложение», других внешнеэкономических факторов, а также политики стратегического менеджмента владельца ПП. Стоимость программного продукта (Спп) в значительной степени зависит от внутренне-экономических факторов, которые определяют себестоимость продукции (прямые и косвенные затраты). К прямым затратам (ПЗ) относят стоимость производственных ресурсов (трудовых материальных, технических), которые необходимы для создания программного продукта. ПЗ (direct cost) – это затраты, которые прямо и непосредственно относятся на конкретную продукцию. Затраты, которые нельзя прямо и непосредственно отнести на конкретную продукцию, являются непрямыми или косвенными затратами (indirect or overhead costs). В строительстве их называют ещё накладными расходами (НР). Они также связаны с производством, но образуют общепроизводственные расходы (оплата труда управленческого персонала, подсобных рабочих, ремонтников, оплата отпусков, сверхурочной работы, затраты на содержание административных производственных (цеховых) зданий, техническое обслуживание и текущий ремонт оборудования, налоги на недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги и др.). Прямые затраты (ПЗ) и косвенные, общепроизводственные или накладные расходы (НР) образуют в сумме производственную себестоимость готовой продукции (costs of goods manufactured). Если программный продукт создаётся для внутрифирменного потребления, т. е. для нужд производственно-хозяйственной деятельности самой строительной организации, то затраты на его разработку представляют его стоимость. Если ПП предполагается для реализации, то в его стоимость кроме себестоимости необходимо включить прибыль (до налогообложения) и налог на добавленную стоимость (НДС).

Экономический раздел дипломного проектирования специальности САПР предполагает: - определение себестоимости разработки программного продукта (в текущих ценах); - определение стоимости реализации программного продукта (в текущих ценах); - планирование объёма реализации программного продукта путём анализа соотношения «затраты-объём –прибыль», т. е. выявление условий эффективного (коммерческого) использования ПП – порога рентабельности или критической точки безубыточности.

А. Себестоимость разработки программного продукта

Определение прямых затрат (ПЗ)

- Оплата труда специалистов, участвующих в разработке ПП (в качестве специалистов привлекаются: разработчик ПП (дипломник САПР), руководитель дипломного проекта, консультант по экономике, консультант по программному обеспечению, консультант по охране труда и ГО, другие специалисты по необходимости). Данные по оплате труда специалистов в текущих ценах (т. е. в ценах текущего года) берутся из бухгалтерии в соответствии со штатным расписанием организации (профессор, доцент, старший преподаватель, ассистент). Разработчик ПП приравнивается к ведущему специалисту- - программисту с высшим образованием. Оплата труда в час определяется расчётом (22 рабочих дня в месяце, 8-ми часовой рабочий день). Время работы руководителя и консультантов соответствует их плановой часовой учебной загрузке по работе с дипломником: руководитель – 25 часов, консультант – 2 часа. Фактические затраты труда разработчика (дипломника) суммируются ежедневно, начиная от прохождения им предддипломной практики и заканчивая оформлением дипломного проекта. В общем виде оплата труда специалистов по разработке ПП определяется по формуле: ФОТ=ОТр+ОТрук+ОТэк+ОТпо+ОТот. (6.1) Если, в соответствии с заданием на дипломное проектирование, работы ведутся в местностях, где установлен районный коэффициент к заработной плате больше 1 [18], то фонд оплаты труда (ФОТ) увеличивается умножением на Кр. Начисления на оплату труда единого социального налога, включающего отчисления в пенсионный фонд, обязательное медицинское и социальное страхование, составляют 26%. - Стоимость потребляемых материалов (канцтовары – писчая бумага, листы ватмана, ручки, карандаши и т. п., дискеты и др. носители, литература, специальные программы для ПК, электроэнергия и проч.)определяется умножением количества израсходованного материала на его единичную цену с последующим суммированием всех применяемых видов материальных ресурсов. Расход электроэнергии определяется по паспортным данным использованного оборудования (компьютера, печатно-копировальных устройств, факса и т. п.). Стоимость 1 квт-часа электроэнергии – по действующим тарифам электрообеспечивающих компаний. - Амортизация использованного оборудования определяется по нормативам амортизационных отчислений (33% в год).

Определение косвенных (накладных) расходов (НР)

Накладные расходы определяются по нормативам (в процентах) либо от ФОТ в составе прямых затрат (ПЗ), либо от величины ПЗ. В расчёте используются нормативы накладных расходов, применяемые в данной организации.

Себестоимость ПП равна сумме оплаты труда специалистов, стоимости потребляемых материалов и амортизации использованного оборудования.

Б. Стоимость программного продукта

Спп=(СебестоимостьПП+Прибыль)*НДС. (6.2) Прибыль определяется либо от себестоимости ПП по приемлемой для инвестора норме дохода на капитал, либо по общеотраслевому нормативу (65%) от ФОТ. С учётом нормы дохода на капитал 10% и налога на прибыль (24%) рассчитывается размер прибыли. Налог на добавленную стоимость составляет 18%. Итоговые результаты расчётов себестоимости и стоимости программного продукта представляются в табл. 6.1. Таблица 6.1 Результаты расчётов

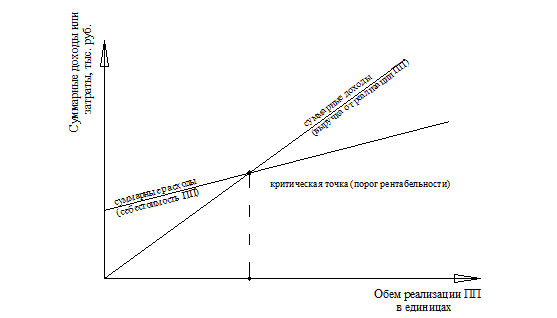

В. Планирование объёма реализации. Анализ соотношений «затраты-объём-прибыль». Определение порога рентабельности.

Используя графическую взаимосвязь «затраты-объём реализации» (рис. 6.1) определяют критическую точку (break-even point), в которой суммарный объём выручки равен суммарным затратам. Критическая точка в единицах продаж является точкой безубыточности или порога рентабельности, начиная с которого предприятие начинает получать прибыль от реализации своего программного продукта. При защите дипломного проекта на демонстрационный лист выносится табл. 6.1 и рис. 6.1.

20 Приложение 1

Таблица ГЭСН 81-02-07-99 «Бетонные и железобетонные конструкции сборные» Раздел 05. Жилые и общественные здания, административно-бытовые здания промышленных предприятий 01. Блоки стен подвалов Таблица 7-42. Установка блоков стен подвалов Состав работ: 01. Установка блоков 02. Заполнение бетоном вертикальных каналов 03. Промазка раствором вертикальных и горизонтальных швов. Измеритель: 1 куб. м сборных конструкций

Приложение 2 Единичная расценка (ЕР)

Приложение 3 Формы сметной документации Форма №1 Заказчик ___________________________________________________________ (наименование организации) «Утверждён» «___»_____________________ 200__г. Сводный сметный расчёт в сумме _____________________________________ тыс. руб. В том числе возвратные суммы ________________________________________ тыс. руб. ______________________________________________________________________________________ (ссылка на документ об утверждении) «____»____________________ 200__г.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 597; Нарушение авторского права страницы