|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка окупаемости и рентабельности расходов на персонал

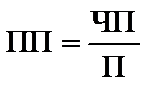

1. Оценка окупаемости расходов на персонал Знание величины затрат на рабочую силу и полученного эффекта дает представление об окупаемости произведенных затрат. Срок окупаемости (количество лет), как известно, равен частному от деления единовременных затрат на годовой экономический эффект. Как справедливо отмечается в литературе, в условиях рыночных отношений срок окупаемости претерпевает существенное изменение. Ранее, согласно общепринятому подходу, нормативный срок окупаемости составлял 6, 7 года (при нормативном коэффициенте сравнительной экономической эффективности, равном 0, 15). Теперь предприятие имеет более широкий выбор: ориентироваться либо на ближнюю, либо на дальнюю перспективу. Желаемая норма эффективности будет меняться в зависимости от конкретного управленческого решения. К окупаемости средств на рабочую силу можно подходить с различных позиций. С позиций предприятия капиталовложения в рабочую силу должны по крайней мере окупиться за время работы работника на предприятии, а еще лучше, не только окупиться, но и принести предприятию определенную прибыль. Сроки окупаемости, таким образом, не должны выходить за период, именуемый стажем работы работника на предприятии. С позиций государства сроки окупаемости существенно растягиваются - на весь период трудовой жизни (с оговоркой на возможность старения определенной части знаний, утраты знаний и навыков в случае Быстрота окупаемости затраченных средств зависит от: 1) рациональности использования трудового потенциала, т.е. использования фонда рабочего времени, использования работника по квалификации, обеспечения надлежащего уровня интенсивности труда. Связь здесь достаточно проста: чем выше уровень использования, тем выше результаты труда, тем короче срок окупаемости; 2) срока работы человека на предприятии: чем больше стаж работы, тем больше возможность быстрее окупить вложенные средства. Отсюда следует, что стабилизация коллектива и полное использование рабочей силы создают реальные возможности для окупаемости средств и получения прибыли. Как видим, при принятии решения о целесообразности вложения средств в рабочую силу необходимо использование трех показателей: сами затраты, возможный экономический результат (экономический эффект) и возможный стаж работы. Само же решение будет зависеть от того, укладывается ли расчетный срок окупаемости в сложившийся средний стаж работы работника на предприятии до увольнения или нет. Рассмотрим некоторые методологические особенности проведения анализа окупаемости средств. Сам анализ может проводиться с различными целями и применительно к различным объектам. Назовем несколько типичных направлений анализа: - по отношению к прошлому периоду (" окупились ли затраты"? ) или к будущему (" окупятся ли затраты? " ); - по отношению к группе работников (даже к конкретному работнику) либо ко всей их совокупности; - по отношению к задействованному на предприятии персоналу либо к уволившимся; - по отношению к средствам, затраченным в текущем году, или к затратам за длительный период времени и др. Анализ, обращенный в прошлое, опирается на отчетные показатели произведенных затрат, полученного эффекта и даже стажа работы работников. Предприятие располагает сведениями об уволившихся на протяжении данного календарного периода, включая стаж работы каждого из них на предприятии. Как показывает анализ, средний стаж уволившихся составлял перед началом экономических реформ 3, 7 - 4, 4 года, причем этот показатель колебался по предприятиям в зависимости от эффективности реализации кадровой политики, направленной на стабилизацию коллектива. Расчеты, обращенные в будущее, носят вероятностный характер, поскольку связаны с оценкой возможной длительности срока работы работников на предприятии, возможной величины средств, которая будет за этот период израсходована (или которую еще можно израсходовать с позиции их окупаемости). Далее, из-за отсутствия на отечественных предприятиях практики учета затрат на рабочую силу в привязке к конкретному работнику (за исключением редких случаев, когда, например, работник, обучавшийся на средства предприятия и нарушивший договорные сроки его последующей работы на предприятии, обязан вернуть израсходованные на него средства) расчеты срока окупаемости по каждому работнику или по определенной их группе невозможны. Поэтому при анализе приходится пользоваться усредненными показателями по всей совокупности работников (средние затраты на одного работника, средний стаж его работы). В оценке вероятной продолжительности предстоящей работы человека до его увольнения большую помощь может оказать анализ текучести кадров, в частности такие показатели, как коэффициенты интенсивности текучести для каждой продолжительности стажа работы (менее года, 1 - 2 года и т.д.). Зная такие показатели и сложившееся распределение работников по стажу, можно рассчитать средний стаж работы для коллектива предприятия или какой-то части его работников. Определенный смысл имеют расчеты с использованием показателей стажа работы применительно к рабочим различных профессиональных групп или к работникам различных категорий персонала. Эти расчеты позволяют более обоснованно подойти к оценке целесообразности вложения средств в переподготовку и развитие кадров тех или иных профессий, реализовать избирательный подход в выборе объекта дополнительных затрат (например, ориентироваться на тех, кто уже проработал на предприятии 3 - 5 лет, ибо их стаж служит гарантом стабильной работы в будущем). Рентабельность персонала — отношение (чистой) прибыли к среднесписочной численности персонала. ROL = Чистая прибыль/Среднесписочная численность * 100 % Поскольку оплата труда является самой главной составляющей непроцентных расходов, то производительность труда сотрудников, которую измеряют с учетом численности штата и расходов на его содержание, может свидетельствовать об эффективности работы самого учреждения. Однако производительность работы следует оценивать, принимая во внимание тот факт, что в текущий период времени экономия на зарплате (за счет ее значительного снижения или сокращения численности работающих) может привести к ухудшению качества и послаблению мотивации к работе, а со временем и к снижению эффективности работы организации. Производительность труда (ПП) показывает, сколько чистой прибыли (ЧП), получено в исследуемом периоде в расчете на одного работника (П)

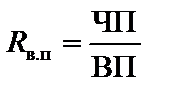

Рентабельность расходов на персонал (Rв.п) измеряет окупаемость расходов на содержание работников, демонстрирует чистый эффект от решений относительно мотивации труда сотрудников независимо от того, направлены эти решения на низкую квалификацию и низкую заработную плату или на высокие расходы для высококвалифицированных работников. Он определяется отношением чистой прибыли (ЧП) к расходам на персонал (ВП)

В анализе приведенных коэффициентов предусматриваются такие этапы: 1) построение системы коэффициентов эффективности деятельности организации; 2) вычисления отчетного и базисного показателей по каждому коэффициенту, который вошел в созданную систему показателей; 3) определения абсолютного и относительного изменений коэффициентов в отчетном году; 4) оценивания изменения показателей эффективности деятельности организации в отчетном периоде; 5) общая оценка эффективности деятельности организации по совокупности показателей.

Вопросы для самоконтроля: 1) Что относится к затратам на персонал? 2) Раскройте затраты на персонал с точки зрения системного подхода. 3) Охарактеризуйте особенности бюджетирования различных направлений деятельности системы управления персоналом.

Лекция 7. Аудит и контроллинг персонала (2 часа)

План: 7.1 Сущность, цели, задачи и технология организации аудита персонала 7.2 Сущность, цели, задачи и функции контроллинга персонала 7.3 Содержательная структура контроллинга 7.4 Роль контроллинга в организации, кадровом планировании, создании информационной системы, проведении исследований эффективности планов, ведении системы кадровой информации, составлении отчетов по кадрам 7.5 Модель контроллинга персонала

Рекомендуемая литература: 1. Армстронг М. Практика управления человеческими ресурсами. 10-изд./ Пер. с англ. Под ред. С.К. Мордовина.- СПб.: Питер, 2009.-848 с. 2. Кибанов А.Я. Служба управления персоналом: учебное пособие/ А.Я. Кибанов, В.Г.Коновалова, М.В. Ушакова; под ред. А.Я. Кибанова.-М.: КНОРУС, 2010.-416с. 3. Кибанов, А.Я. Основы управления персоналом: Учебник.-2-е изд., перераб. И доп.-М.: ИНФРА-М, 2009.-447с. 4. Колосова Р.П., Василюк Т.Н., Артамонова М.В., Луданик М.В. Экономика персонала: Учебник.-М.: ИНФРА-М, 2009.-XXIV, 896с. 5. Управление персоналом организации: Учебник/ Под ред. А.Я. Кибанова.- 3-е изд., доп. и перераб.-М.: ИНФРА-М, 2009.-638с.

|

Последнее изменение этой страницы: 2017-04-13; Просмотров: 1882; Нарушение авторского права страницы