|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Договор расчетно-кассового обслуживания корпоративного клиентаСтр 1 из 3Следующая ⇒

Договор расчетно-кассового обслуживания корпоративного клиента Договор расчетно-кассового обслуживания -договор между коммерческим банком и клиентом, определяющий порядок функционирования соответствующего расчетного счета. В соответствии с договором банк принимает на себя ряд обязательств } проводить по счету клиента в пределах своей компетенции все виды банковских операций, предусмотренных действующим законодательством; } обеспечивать сохранность всех денежных средств, поступивших на счет клиента; } проводить операции по списанию средств со счета клиента для безналичных расчетов по его поручению; } обеспечивать конфиденциальность информации о хозяйственной деятельности клиента и операциях, проводимых по его счету; } выдавать клиенту выписки с его счета. На сегодняшний день банки предлагают заключение договоров РКО } Узкий перечень услуг, включающий минимально достаточный перечь услуг } Пакеты услуг, включающие расширенный перечень услуг. Зачастую пакеты разрабатываются и предлагаются целенаправленно для предприятий определенных групп } Пакеты-конструкторы, предоставляющие предприятиям возможность выбора необходимого именно им расширенного перечня услуг В качестве дополнительных услуг банки предлагают, в частности: } Зарплатные проекты } Подключение к интернет-банку } Овердрафт } Корпоративные банковские карты } Особые условия обслуживания для руководителей предприятий

Виды банковских кредитов для предприятий Виды банковских кредитов для предприятий можно классифицировать: — по срочности — по обеспеченности (обеспеченные и бланковые) — по видам предприятий (исходя из масштабов деятельности (малые, средние, крупные) или отраслевой принадлежности) — по видам процентных ставок (с фиксированной процентной ставкой и ролловертные кредиты) — по количеству банков-кредиторов (кредитование одним банком и синдицированное кредитование) — по возможности возобновления (разовые кредиты, револьверные кредиты, кредитные линии) — по видам счетов, но которых отражаются кредиты (ссудный счет, овердрафт, кредиты по контокоррентным счетам ) и т.д. Новой разновидностью банковских кредитов стали «гибридные кредиты», — в том числе бивалютные кредиты, индексируемые кредиты, кредиты с изначально фиксированной, а затем плавающей процентной ставкой и т.д. Бивалютный кредит- разновидность кредитадля предприятий с погашением первоначальной или альтернативной валюте (по курсу, установленному в договоре). Индексируемый кредит - разновидность кредита дляпредприятий с переменной процентной ставкой, которая зависит от поведения актива, выбранного заемщиком (валюты, товары, индексы, курсы акций).

Новая классификация кредитов введена рекомендациями Базель II — В РФ она получила свое отражение в Письме ЦБ РФ — от 29 декабря 2012 г. N 192-Т «О МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЯХ ПО РЕАЛИЗАЦИИ ПОДХОДА К РАСЧЕТУ КРЕДИТНОГО РИСКА НА ОСНОВЕ — ВНУТРЕННИХ РЕЙТИНГОВ БАНКОВ», а затем в — Положении ЦБ РФ от 6 августа 2015 г. N 483-П «О ПОРЯДКЕ РАСЧЕТА ВЕЛИЧИНЫ КРЕДИТНОГО РИСКА НА ОСНОВЕ ВНУТРЕННИХ РЕЙТИНГОВ». — Этими документами введено понятие специализированного кредитования:

«В рамках класса кредитных требований к корпоративным заемщикам выделяются подклассы специализированного кредитования, которые имеют следующие характеристики: 1. заемщиком является юридическое лицо, основным видом деятельности которого является приобретение и (или) управление определенными материальными активами; 2.заемщик не располагает иными существенными активами, при этом основным источником исполнения обязательств является доход от активов, приобретенных за счет предоставленных банком заемщику средств; 3.Банк имеет возможность в рамках специализированного кредитования осуществлять контроль за использованием актива, являющегося предметом кредитования, доходами, получаемыми от использования данного актива, и целевым использованием предоставленных банком заемщику средств.» При этом «Специализированное кредитование подразделяется на следующие подклассы: — проектное финансирование; — объектное финансирование; — товарно-сырьевое финансирование; — финансирование приносящей доход недвижимости; — финансирование объектов недвижимости нежилого фонда с нестабильными ценовыми параметрами.»

Проектное финансирование- кредитование строительства или реконструкции крупных для заемщиков объектов (например, таких как объекты энергетической и транспортной инфраструктуры), для которого основным источником исполнения обязательств заемщика являются доходы от реализации проекта, при этом активы, созданные в процессе реализации проекта, являются обеспечением кредитного требования. Заемщиком является специально созданное для реализации конкретного инвестиционного проекта юридическое лицо. Объектное финансирование- предоставление средств для приобретения заемщиком определенных материальных активов (например, морского или воздушного судна), при этом основным источником исполнения обязательств заемщика является доход от использования приобретенного актива, который одновременно является обеспечением кредитного требования. В качестве источника исполнения обязательств заемщика перед кредитором могут также выступать лизинговые платежи или арендная плата третьих лиц за пользование активами, принадлежащими заемщику. Товарно-сырьевое финансирование- краткосрочное кредитование для приобретения заемщиком сырьевых товаров (нефти, сельскохозяйственных культур, металлов и другое) или финансирования дебиторской задолженности заемщика в связи с продажей сырьевых товаров. Финансирование приносящей доход недвижимости- предполагает, что основным источником денежных потоков для данного подкласса являются арендная плата или реализация актива. В качестве заемщика может выступать только специально созданное для Финансирования приносящей доход недвижимости юридическое лицо, строительная компания или арендодатель. В банках при разработке кредитных продуктов обычно выделяют следующие направления: - — кредитование малых предприятий — кредитование средних и крупных предприятий (корпоративных клиентов). Эмиссия банком ценных бумаг, как способ привлечения средств предприятия

Гибридные ценные бумаги — Развитие финансовых инноваций идет по пути конструирования все более сложных финансовых продуктов, сочетающих в себе свойства разных видов ценных бумаг. В одной ценной бумаге одновременно могут сочетаться свойства акций, облигаций, а также производных финансовых инструментов. Такие виды ценных бумаг получили название гибридных финансовых инструментов, которые одновременно имеют характеристики долговых и долевых ценных бумаг при встроенных в них опционах. представлены двумя видами активов: — Конвертируемые ценные бумаги; — Структурированные финансовые продукты. — Виды банковских ценных бумаг, используемых для привлечения средств предприятий: — Акции — Облигации — Опционы — Векселя — Депозитные сертификаты Классификация видов РЕПО в зависимости от того, кто является держателем проданных ценных бумаг n репо с передачей ценных бумаг покупателю n «трехстороннее репо», когда ценные бумаги передаются третьей стороне, которая ведет их учет и становится гарантом правильного исполнения договора репо и получает вознаграждение за услуги. n «доверительное репо», когда ценные бумаги остаются у продавца по первой части договора репо

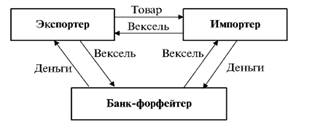

Схема форфейтинговой сделки Виды форфейтинговых сделок — В финансовых сделках – в целях быстрой реализации долгосрочных финансовых обязательств; — В экспортных сделках – для содействия поступлению наличных денег экспортеру, предоставившему кредит иностранному покупателю

Договор расчетно-кассового обслуживания корпоративного клиента Договор расчетно-кассового обслуживания -договор между коммерческим банком и клиентом, определяющий порядок функционирования соответствующего расчетного счета. В соответствии с договором банк принимает на себя ряд обязательств } проводить по счету клиента в пределах своей компетенции все виды банковских операций, предусмотренных действующим законодательством; } обеспечивать сохранность всех денежных средств, поступивших на счет клиента; } проводить операции по списанию средств со счета клиента для безналичных расчетов по его поручению; } обеспечивать конфиденциальность информации о хозяйственной деятельности клиента и операциях, проводимых по его счету; } выдавать клиенту выписки с его счета. На сегодняшний день банки предлагают заключение договоров РКО } Узкий перечень услуг, включающий минимально достаточный перечь услуг } Пакеты услуг, включающие расширенный перечень услуг. Зачастую пакеты разрабатываются и предлагаются целенаправленно для предприятий определенных групп } Пакеты-конструкторы, предоставляющие предприятиям возможность выбора необходимого именно им расширенного перечня услуг В качестве дополнительных услуг банки предлагают, в частности: } Зарплатные проекты } Подключение к интернет-банку } Овердрафт } Корпоративные банковские карты } Особые условия обслуживания для руководителей предприятий

|

Последнее изменение этой страницы: 2017-04-13; Просмотров: 432; Нарушение авторского права страницы