|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Автор: преподаватель МФЭК Муртузалиева Ш.К.Стр 1 из 7Следующая ⇒

МАХАЧКАЛИНСКИЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ-ФИЛИАЛ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО ОБРАЗОВАНИЯ «ФИНАНСОВЫЙ УНИВЕРСТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РФ»

УЧЕБНО-ПРАКТИЧЕСКОЕ ПОСОБИЕ

по дисциплине «Теория экономического анализа»

Автор: преподаватель МФЭК Муртузалиева Ш.К.

Махачкала 2016

Содержание: Стр. Введение.......................................................................................................................5 Раздел 1. Предмет, содержание и задачи экономического анализа........................6 1.1 История становления экономического анализа........................................6 1.2 Предмет, содержание и задачи экономического анализа........................6 1.3 Экономический анализ и смежные науки.................................................8 Раздел 2. Информационная база и виды экономического анализа.......................10 2.1 Принципы информационной системы.....................................................10 2.2 Источники экономической информации.................................................11 2.3 Виды экономических показателей...........................................................12 2.4 Виды экономического анализа.................................................................15 2.5 Организация текущего, оперативного и перспективного экономического анализа...........................................................................16 2.6 Особенности внутрихозяйственного экономического анализа………18 2.6.1 Анализ деятельности предприятия.......................................................18 2.6.2 Внутрихозяйственный анализ...............................................................18 2.7 Особенности межхозяйственного анализа..............................................20 2.8 Функционально-стоимостной анализ......................................................20 Раздел 3. Методы и приемы экономического анализа...........................................23 3.1 Метод анализа, его характеристика.........................................................23 3.2 Приемы и способы экономического анализа..........................................24 Раздел 4. Методика факторного анализа.................................................................30 4.1 Понятие, типы и задачи факторного анализа.........................................30 4.2 Систематизация факторов в анализе хозяйственной деятельности.....31 4.3 Способ цепной подстановки.....................................................................33 4.4 Способ абсолютных разниц......................................................................34 4.5 Способ относительных разниц.................................................................34 4.6 Способ пропорционального деления и долевого участия.....................35 Раздел 5. Методика комплексного экономического анализа хозяйственной деятельности предприятия..............................................................................37 5.1 Системный подход в анализе хозяйственной деятельности…….........37 5.2. Классификация факторов и резервов повышения эффективности производства....................................................................................................39 5.3 Методика комплексной оценки интенсификации и эффективности производства....................................................................................................43 Раздел 6. Методика анализа основных показателей производственно- финансовой деятельности предприятия.........................................................46 6.1 Содержание управленческого и финансового анализа..........................46 6.2 Анализ технико-организационного уровня и других условий производства................................................................................................... 47 6.3 Анализ фондоотдачи, материалоемкости и производительности труда..................................................................................................................49 6.4 Анализ объема, качества и структуры продукции, работ и услуг........53 6.5Анализ затрат на производство и себестоимость продукции................54 6.6 Анализ финансовых результатов и финансового состояния.................58 Тренировочные задания............................................................................................63 Решение тренировочных заданий............................................................................65 Рекомендуемая литература.......................................................................................71 Введение

Диалектический тандем «analisis-sinthesis" анализ-синтез понимается как синоним всякого научного исследования. В любой отрасли научных знаний, в любой сфере человеческой деятельности (политической, межнациональной, общественной, социальной, экономической и других) обойтись без анализа-синтеза невозможно. Особое значение анализ приобрел в экономике, являющейся, как известно, основой всего сущего на планете. Анализ-синтез как суть, как содержание и форма человеческого мышления комплексно изучается во множественном измерении и многими науками. Но анализ экономики, анализ хозяйственной деятельности и ее конечных результатов во всех отраслях, во всех проявлениях - область исключительно экономического анализа в широком и узкопрофильном смысле. Анализом в широком смысле занимается теория экономического анализа; в профессиональном - экономический анализ хозяйственной деятельности в соответствующих отраслях: промышленности, сельском хозяйстве, строительстве, торговле, общественном питании и сфере социально-бытовых услуг и других. Данное пособие содержит основные темы теории экономического анализа. Основной упор при изложении материала курса делается на формирование навыков владения современными методами экономических исследований, методикой системного комплексного экономического анализа, мастерством точного, современного всестороннего анализа результатов хозяйственной деятельности. Раздел 1. Предмет, содержание и задачи экономического анализа Экономический анализ и смежные науки

Экономический анализ очень тесно связан с рядом экономических и неэкономических наук. Экономическая теория и экономический анализ. Экономическая теория, изучая экономические законы, механизм их действия, создает теоретическую основу для развития всех экономических дисциплин. Многочисленные аналитические исследования показывают сведения о проявлении тех или иных законов. Экономический анализ и бухгалтерский учет. Бухгалтерский учет являлся и является основным «поставщиком» экономической информации о хозяйственной деятельности предприятия. Доля экономической информации, получаемой через систему бухгалтерского учета, достигает на предприятиях и в объединениях 70 % и более. Именно бухгалтеры первыми стали анализировать хозяйственно-финансовую деятельность предприятий. Каждый бухгалтер, составив баланс, интересуется состоянием хозяйственных средств и источников их образования, выяснит, все ли резервы использованы предприятием для увеличения прибыли, какие недостатки тормозили хозяйственную деятельность в истекшем году. Экономический анализ и статистика. Теснота связи экономического анализа и статистики выражается: - во-первых, в том, что статистический учет и отчетность служат для анализа, так же как и бухгалтерский учет, необходимой информационной базой; - во-вторых, в том, что статистическая наука, проблемно-разрабатывающая методы, группировок, индексов, корреляции, регрессии и другие, существенно пополняет арсенал аналитических способов и приемов анализа. Экономический анализ и управление. Разработка маркетинговых программ и контроль за их выполнением не возможны без: - анализа влияния на экономику предприятия внешней и внутренней среды; - анализа состояния рынка; - анализа покупателей и потребителей; - анализа конкурентной обстановки; - анализа рыночных цен и формирования собственной ценовой политики; - анализа конечных финансовых результатов. Экономический анализ является, следовательно, одним из важных слагаемых научно обоснованного планирования, регулирования и управления. 5. Связь анализа и математики определяется тем, что той и другой отрасли свойственно изучение количественных отношений. 6. Переход к рыночной экономике обусловил появление новой отрасли научных знаний - аудита. Аудит напрямую связан с экономическим анализом. Понятие аудита определяется как проверка, ревизия, анализ хозяйственной деятельности, а в иностранных источниках литературы аудит означает комплексный экономический анализ. Взаимосвязь экономических наук можно изобразить в виде схемы:

В приведенной таблице в блок информационно-аналитических наук можно включить дисциплины, как бухгалтерский учет и аудит. Раздел 2. Информационная база и виды экономического анализа Плановая информация. При анализе используют бизнес-план и другие плановые данные, разработанные самим предприятием. План направляет деятельность предприятия с учетом изучения и оценки рынка (маркетинга). Последнее вносит изменения в производственную программу предприятия. Особое место в источниках анализа занимают нормативные данные - это утвержденные технико-экономические нормы и нормативы, экономические лимиты. Пример: нормативы расхода сырья на единицу продукции, нормы выработки, расценки и другие нормы. Внеучетные материалы. К внеучетным источникам относятся: - акты документальных ревизий; - материалы проверок и исследований; - материалы производственных совещаний; - объяснительные и докладные записки; - переписка с другими предприятиями; - переписка с банками и инспекциями Министерства по налогам и сборам; - материалы печати; - сведения, полученные от работников предприятия и др. Виды экономического анализа

Специальные методы экономического анализа базируются на научно-обоснованной классификации его видов. Эти виды связаны с практикой управления. Их общая схема

Оперативный анализ Главной задачей оперативного анализа является постоянный контроль за выполнением плановых заданий, процессами производства и реализации продукции. Базой оперативного анализа являются: первичная документация, данные бухгалтерского и оперативно-технического учета, материалы личного наблюдения. Оперативный анализ, в отличие от текущего, приближен во времени к моменту совершения хозяйственных операций. Эффективны результаты оперативного анализа, если он сочетается с внутрихозяйственным расчетом цехов, участков, бригад, подрядной формой организации труда. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства для обеспечения непрерывного эффективного функционирования хозяйственного комплекса. Оперативный анализ охватывает: - определение отклонений от бизнес-плана по основным качественным и количественным показателям работы предприятия в целом и его подразделений за смену, сутки, декады; - оценку степени влияния различных факторов на отклонения от плана; - выяснение конкретных причин действия отдельных факторов установления виновников недостатков. Оперативный анализ проводят обычно по следующим группам показателей: - производство, отгрузка и реализация продукции; - использование рабочей силы, производственного оборудования и материальных ресурсов; - себестоимость; - прибыль и рентабельность; - платежеспособность. Отличительные черты оперативного анализа: - исследование именно натуральных показателей; - относительная неточность, связанная с приближенностью в расчетах. Большие перспективы повышения точности и быстроты оперативного анализа открываются в связи с созданием на предприятиях автоматизированных систем управления. Внутрихозяйственный анализ

Главная особенность внутрихозяйственного анализа заключается в его детализации по отдельным подразделениям, в оценке их вклада в достижения всего коллектива. Пути повышения эффективности производства предприятий: в условиях кооперирования, специализации увеличивается зависимость результатов деятельности одних подразделений от результатов работы других. Это увеличивает значение внутрихозяйственного анализа. Внутризаводской экономический анализ заключается в объективной и всесторонней оценке выполнения плановых заданий подразделениями; определении и измерении факторов и причин, обусловивших результаты производства; выявлении внутризаводских резервов; исследовании экономических особенностей функционирования и развития того или иного подразделения; выявлении и распространении передового опыта. Отличия внутризаводского анализа от анализа деятельности предприятия в целом: - по содержанию экономических показателей:

- субъекты анализа:

- информационная база:

Основными этапами анализа являются: определения наличия в цехах, участках необходимых условий для функционирования коммерческого расчета; установление степени соблюдения важнейших принципов организации; изучение материальной заинтересованности и ответственности цехов и участков. Методика внутризаводского анализа:

Способ цепной подстановки

Способ цепных подстановок используется для расчета влияния факторов во всех типах моделей. Этот способ позволяет определить влияние факторов на изменение величины показателя путем постепенной замены базисной величины каждого фактора на фактическую его величину. Прежде чем приступить к анализу методом цепных подстановок, необходимо соблюдать правила цепных подстановок: 1. устанавливается взаимозависимость показателей; 2. разграничиваются количественные и качественные факторы; 3. определяется порядок замены факторов: сначала заменяются количественные факторы, затем качественные. Если же имеется несколько количественно и качественных факторов, то сначала следует заменить величину факторов первого уровня подчинения, а потом более низкого. Пример: а = b * с, где b - количественный фактор, с - качественный фактор. По правилу цепных подстановок: 1. взаимозависимость: а = b * с; 2. факторы разграничены; 3. сначала необходимо заменить фактор «b", а затем фактор «с". Делаются расчеты. Количество расчетов равно количеству показателей в таблице. 1. расчет: апл = bпл * спл 2. расчет: аусп = bф * спл 3. расчет: аф = bф * сф.

Данные анализа представлены в таблице:

Для расчета влияния факторов необходимо сделать следующее: влияние количественного фактора = 2 расчет - 1 расчет влияние качественного фактора = 3 расчет - 2 расчет и т.д. То есть для расчета влияния факторов необходимо из последующего расчета вычесть предыдущий. Способ абсолютных разниц

Способ абсолютных разниц является одной из разновидностей способа цепных подстановок. Данный способ применяется для моделей типа:

У = (а - b) с и У = а (b - с), У = а * b * с;

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста фактора на базовую (плановую) величину факторов, которые находятся справа от него и на фактическую величину факторов, расположенных слева от него в модели. Например: У = a * b * c * d

влияние фактора а: (Уа) Уа = Δ а * bпл * спл * dпл

влияние фактора b: (Уb) Уb = аф * Δ b * спл * dпл

влияние фактора с: (Ус) Ус = аф * bф * Δ с * dпл

влияние фактора а: (Уd) Уd = аф * bф * сф * Δ d

Для смешанных моделей типа У = с (а - b), где а - количественный фактор; b и с - качественные факторы.

влияние фактора с: (Ус) Ус = Δ с (апл - bпл)

влияние фактора а: (Уа) Уа = сф * Δ ц влияние фактора b: (У b) У b = сф (-Δ b) Способ относительных разниц

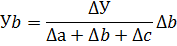

Применяется для измерения влияния факторов на прирост показателя только в мультипликативных моделях и моделях смешанного типа: У = (а - b) с. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа У = а * b * с Сначала рассчитываем относительные отклонения факторов:

Влияние факторов:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100. Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем умножить на относительный прирост второго фактора в процентах, результат поделить на 100. Влияние третьего фактора: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д. Разновидностью этого способа является прием процентных разностей. Например: три фактора а; Ь; с влияют на показатель У, т.е. У = а * b * с

Долевого участия

В ряде случаев для определения величины влияния факторов на прирост показателя может быть использован способ пропорционального деления. Это касается аддитивных моделей типа

Для одноуровневой модели, влияние факторов определяется следующим образом (модель У = а + b + с)

Для решения задач такого типа можно использовать способ долевого участия. Для этого сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост показателя. Например: У = а + b + с

Содержание управленческого и финансового анализа

В современной рыночной экономике бухгалтерский учет делится на две отрасли: финансовый учет и управленческий учет. Управленческий учет называют внутренним, финансовый - внешним. В содержании как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач финансового и управленческого учета имеют свою специфику. Содержание анализа хозяйственной деятельности можно представить в виде схемы:

Субъектами анализа выступают как непосредственно заинтересованные, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. Все субъекты анализа делятся на две группы. Первая группа: - собственники средств предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия, руководство. Каждый субъект анализа изучает информацию, исходя из своих интересов. Вторая группа: - субъекты анализа, которые хотя и непосредственно и не заинтересованы в результатах деятельности предприятия, но должны защищать интересы первой группы потребителей информации. Это аудиторские фирмы, биржи, юристы, пресса, профсоюзы и др. Информационная база управленческого анализа - вся система информации о деятельности предприятия. Субъекты финансового анализа могут использовать, как правило, только данные публичной финансовой отчетности о деятельности предприятия. Управленческий анализ включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. МАХАЧКАЛИНСКИЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ-ФИЛИАЛ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО ОБРАЗОВАНИЯ «ФИНАНСОВЫЙ УНИВЕРСТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РФ»

УЧЕБНО-ПРАКТИЧЕСКОЕ ПОСОБИЕ

по дисциплине «Теория экономического анализа»

Автор: преподаватель МФЭК Муртузалиева Ш.К.

Махачкала 2016

Содержание: Стр. Введение.......................................................................................................................5 Раздел 1. Предмет, содержание и задачи экономического анализа........................6 1.1 История становления экономического анализа........................................6 1.2 Предмет, содержание и задачи экономического анализа........................6 1.3 Экономический анализ и смежные науки.................................................8 Раздел 2. Информационная база и виды экономического анализа.......................10 2.1 Принципы информационной системы.....................................................10 2.2 Источники экономической информации.................................................11 2.3 Виды экономических показателей...........................................................12 2.4 Виды экономического анализа.................................................................15 2.5 Организация текущего, оперативного и перспективного экономического анализа...........................................................................16 2.6 Особенности внутрихозяйственного экономического анализа………18 2.6.1 Анализ деятельности предприятия.......................................................18 2.6.2 Внутрихозяйственный анализ...............................................................18 2.7 Особенности межхозяйственного анализа..............................................20 2.8 Функционально-стоимостной анализ......................................................20 Раздел 3. Методы и приемы экономического анализа...........................................23 3.1 Метод анализа, его характеристика.........................................................23 3.2 Приемы и способы экономического анализа..........................................24 Раздел 4. Методика факторного анализа.................................................................30 4.1 Понятие, типы и задачи факторного анализа.........................................30 4.2 Систематизация факторов в анализе хозяйственной деятельности.....31 4.3 Способ цепной подстановки.....................................................................33 4.4 Способ абсолютных разниц......................................................................34 4.5 Способ относительных разниц.................................................................34 4.6 Способ пропорционального деления и долевого участия.....................35 Раздел 5. Методика комплексного экономического анализа хозяйственной деятельности предприятия..............................................................................37 5.1 Системный подход в анализе хозяйственной деятельности…….........37 5.2. Классификация факторов и резервов повышения эффективности производства....................................................................................................39 5.3 Методика комплексной оценки интенсификации и эффективности производства....................................................................................................43 Раздел 6. Методика анализа основных показателей производственно- финансовой деятельности предприятия.........................................................46 6.1 Содержание управленческого и финансового анализа..........................46 6.2 Анализ технико-организационного уровня и других условий производства................................................................................................... 47 6.3 Анализ фондоотдачи, материалоемкости и производительности труда..................................................................................................................49 6.4 Анализ объема, качества и структуры продукции, работ и услуг........53 6.5Анализ затрат на производство и себестоимость продукции................54 6.6 Анализ финансовых результатов и финансового состояния.................58 Тренировочные задания............................................................................................63 Решение тренировочных заданий............................................................................65 Рекомендуемая литература.......................................................................................71 Введение

Диалектический тандем «analisis-sinthesis" анализ-синтез понимается как синоним всякого научного исследования. В любой отрасли научных знаний, в любой сфере человеческой деятельности (политической, межнациональной, общественной, социальной, экономической и других) обойтись без анализа-синтеза невозможно. Особое значение анализ приобрел в экономике, являющейся, как известно, основой всего сущего на планете. Анализ-синтез как суть, как содержание и форма человеческого мышления комплексно изучается во множественном измерении и многими науками. Но анализ экономики, анализ хозяйственной деятельности и ее конечных результатов во всех отраслях, во всех проявлениях - область исключительно экономического анализа в широком и узкопрофильном смысле. Анализом в широком смысле занимается теория экономического анализа; в профессиональном - экономический анализ хозяйственной деятельности в соответствующих отраслях: промышленности, сельском хозяйстве, строительстве, торговле, общественном питании и сфере социально-бытовых услуг и других. Данное пособие содержит основные темы теории экономического анализа. Основной упор при изложении материала курса делается на формирование навыков владения современными методами экономических исследований, методикой системного комплексного экономического анализа, мастерством точного, современного всестороннего анализа результатов хозяйственной деятельности. Раздел 1. Предмет, содержание и задачи экономического анализа |

Последнее изменение этой страницы: 2017-05-05; Просмотров: 572; Нарушение авторского права страницы

и смешанного типа

и смешанного типа