|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЧАСТЬ КОНТРОЛЬНОЙ РАБОТЫ – ПРАКТИЧЕСКАЯ

Условие: Предприятие располагает тремя альтернативными вариантами инвестиционных проектов – проектом „А”, проектом „Б” и проектом „В”. Для оценки эффективности этих проектов необходимо определить: 1. ожидаемую сумму чистого приведенного дохода по каждому инвестиционному проекту (NPV), 2. определить индекс доходности по каждому инвестиционному проекту (IP), 3. определить индекс рентабельности инвестиционного проекта (IR), 4. определить период окупаемости: недисконтируемый (РР) и дисконтируемый (DPP), 5.определить внутреннюю ставку доходности каждого инвестиционного проекта (IRR). Примечание: Номер студента по журналу определяет его вариант. Данные, характеризующие эти проекты, приведены в Таблице 8. Таблица 8 – Данные инвестиционных проектов, необходимые для дальнейших расчетов

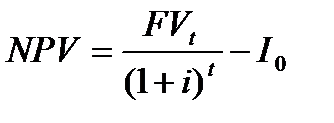

1. Определение ожидаемой суммы чистого приведенного дохода по каждому инвестиционному проекту (NPV – Net Present Value). Определение ожидаемой суммы чистого приведенного дохода по каждому инвестиционному проекту осуществляется по формуле:

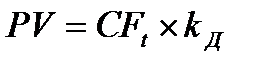

где NPV – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат; I0 – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта; PV – (Present Value) текущая (современная, настоящая) стоимость денежного потока. Необходимо результаты дисконтирования денежного потока привести в таблицу 4. Значение показателя kД округляют до четырех знаков после запятой.

Таблица 9 – Расчет настоящей стоимости чистых денежных потоков по инвестиционным проектам

* величину дисконтного множителя округлять четыре цифры после запятой С учетом рассчитанной настоящей стоимости чистых денежных потоков определим чистый приведенный доход. По первому инвестиционному проекту он составит:

NPVA = PVA – IoA =

По второму инвестиционному проекту он составит:

NPVБ =PVБ – IoБ =

По второму инвестиционному проекту он составит:

NPVВ =PVВ – IоВ =

Второй способ расчета NPV:

Тогда, по первому инвестиционному проекту он составит:

NPVA =

По второму инвестиционному проекту он составит:

NPVБ =

По второму инвестиционному проекту он составит:

NPVВ =

Сделайте ваш вывод: Таким образом, сравнение показателей чистого приведенного дохода по рассматриваемым инвестиционным проектам показывает, что проект „___” является более эффективным, чем два других проекта. (Хотя по некоторым проектам сумма инвестируемых средств больше, а их отдача в виде будущего денежного потока меньше).

Определение индекса доходности по каждому инвестиционному проекту Используя данные по рассмотренным ранее инвестиционным проектам, определим индекс доходности IP (Index of Profit) по ним.

PV (Present Value) – текущая (современная, настоящая) стоимость денежного потока; I0 — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта. Таким образом: По проекту „А” индекс доходности составит: IPA =

По проекту „Б” индекс доходности составит: IPБ =

По проекту „В” индекс доходности составит: IPВ =

Сделайте ваш вывод: Сравнение инвестиционных проектов по показателю „индекс доходности” показывает, что проект „___” является более эффективным, т.к. на один доллар инвестиционных затрат приходится ______. |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 192; Нарушение авторского права страницы