|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение индекса рентабельности инвестиционного проекта ⇐ ПредыдущаяСтр 3 из 3

Индекс (коэффициент) рентабельности IR (Index Rentability) в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

где IR — индекс рентабельности по инвестиционному проекту; I0 — сумма инвестиционных затрат на реализацию инвестиционного проекта. п — число интервалов (лет, месяцев) в общем расчетном периоде t. Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения. Таким образом: IRА =

IRБ =

IRВ =

Сделайте ваш вывод:

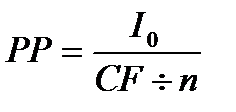

4. Определение периода окупаемости инвестиционных проектов Используя данные по рассмотренным ранее инвестиционным проектам, определим период окупаемости по ним. Для этого в первую очередь определим среднегодовую сумму чистого денежного потока в настоящей стоимости. Недисконтируемый период окупаемости (РР – Payback Period), т.е. расчет периода возврата инвестируемых денег без учета того, что деньги дисконтируются или обесцениваются во времени. Недисконтируемый период окупаемости рассчитывается по формуле:

где PP – недисконтируемый период окупаемости единовременных инвестиционных затрат по проекту; CF – сумма чистого денежного потока за весь периода эксплуатации инвестиционного проекта; п – число интервалов (лет, месяцев) эксплуатации инвестиционного проекта. Таким образом, период окупаемости составит:

РРА = = ____ лет______мес._____дн.

РРБ = = ____ лет______мес._____дн.

РРВ = = ____ лет______мес._____дн.

Сделайте ваш вывод:

Дисконтируемый период окупаемости (DРР – Discounted Payback Period), т.е. расчет периода возврата инвестируемых денег c учетом того, что деньги ранее был произведен расчет коэффициента дисконтирования. Дисконтируемый период окупаемости рассчитывается по формуле:

где DPP – дисконтированный период окупаемости единовременных инвестиционных затрат по проекту; I0 – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта; п – число интервалов (лет, месяцев) эксплуатации инвестиционного проекта. Таким образом, дисконтируемый период окупаемости составит: DРРА = = ____ лет______мес._____дн.

DРРБ = = ____ лет______мес._____дн.

DРРВ = = ____ лет______мес._____дн. Далее необходимо сравнить недисконтируемый с дисконтируемым периодом окупаемости, при этом дисконтируемый период по одному и тому же инвестиционному проекту всегда должен быть больше, чем при недисконтируемом, т.к. он учитывает дисконтный множитель. Проверка: РРА < DPPA ___________________________ РРБ < DPPБ ___________________________ РРВ < DPPВ ___________________________ Сделайте ваш вывод: Сравнение инвестиционных проектов по показателю „период окупаемости” свидетельствует о существенных преимуществах проекта „___” перед другими проектами. 5. Определение внутренней ставки доходности (IRR) каждого инвестиционного проекта. Размер этой ставки представляет собой внутреннюю ставку доходности данного проекта. Определяются IRR по проектам и дается вывод о привлекательности какого-либо инвестиционного проекта такого, где IRR выше. Используя данные по рассмотренным ранее инвестиционным проектам, определим по ним внутреннюю ставку доходности. По каждому инвестиционному проекту необходимо найти размер дисконтной ставки, по которой настоящая стоимость денежного потока PV за n лет будет приведена к сумме инвестируемых средств I0 в этот проект. Таким образом, относительная величина размера внутренней ставки доходности будет рассчитываться по следующей формуле:

Для абсолютного значения данного результата, т.е. величины процента необходимо полученное значение умножить на 100. Сделайте ваш расчет и вывод:

IRRA =

IRRБ =

IRRB =

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе. Если предприятие располагает рядом альтернативных реальных инвестиционных проектов, то по результатам оценки их эффективности разрабатывается сравнительная таблица, форма которой приведена в таблице 10. Таблица 10 – Группировка показателей оценки инвестиционных проектов

При составлении сравнительной таблицы значения отдельных показателей эффективности приводятся в сопоставимых для всех проектов единицах измерения, а ранговая значимость показателей формируется на регрессионной основе (т.е. наименьшая ранговая значимость – „единица” – присваивается проекту с наилучшим значением рассматриваемого показателя оценки эффективности). Обобщенная сравнительная оценка альтернативных инвестиционных проектов по критерию эффективности осуществляется двумя способами: а) на основе суммированной ранговой значимости всех рассматриваемых показателей (лучшими по этому критерию считаются проекты с наименьшей суммой рангов); б) на основе отдельных из рассмотренных показателей, которые являются для предприятия приоритетными. Сделайте ваш итоговый вывод по сравнению альтернативных вариантов инвестиционных проектов и прокомментируйте сравнение тех проектов, которые занимают 1-е и 2-е место не по всем оцениваемым показателям, а только по двум или трем выбранным. Что вы можете посоветовать потенциальному инвестору? |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 181; Нарушение авторского права страницы