|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

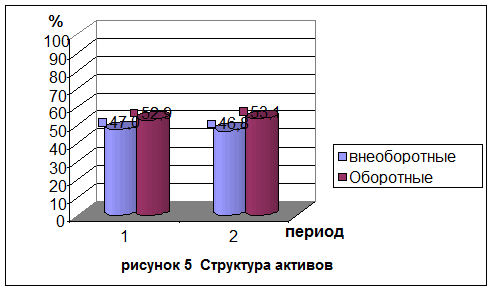

Анализ структуры активов предприятия

Таблица 5 – Структура активов предприятия

Анализ структуры активов Анализируя структуру стоимости имущества через актив аналитического баланса, можно сказать: - доля внеоборотных средств на 01.01.2004г. составила 47, 06%. Стоимость основных средств за исследуемый период увеличилась на 10, 2 тыс. рублей и составила 202, 4 тыс. рублей; - оборотные средства предприятия (II раздел Актива баланса) на 01.01.2004 г. в структуре имущества составляли 52, 94%. В течение анализируемого периода произошло изменение мобильности имущества. Запасы уменьшились на 5, 2 тыс. рублей и на 01.01.2005 г. составили 12, 8 тыс. рублей. Дебиторская задолженность на 01.01.2004 г. составляла 44, 2 тыс. рублей, или 10, 82 % в структуре оборотных активов. В течение анализируемого периода произошло уменьшение дебиторской задолженности на 9, 8 тыс. рублей и на 01.01.2005г. составила сумму 34, 4 рубля или 7, 97% в составе активов. Уменьшение дебиторской задолженности вызвано погашением задолженности покупателей и заказчиков. Анализ структуры пассивов баланса

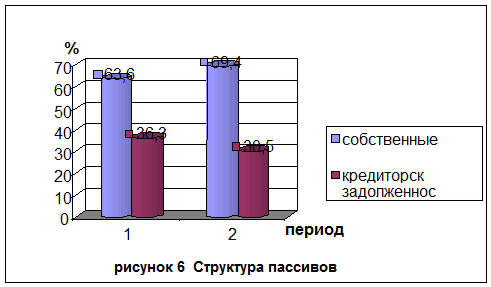

Таблица 6 – Структура пассивов предприятия

Вертикальный (структурный) анализ баланса – это определение структуры итоговых финансовых показателей с целью выявления влияния каждой позиции отчетности на результат в целом. Еще до расчета аналитических коэффициентов – дает некоторое представление о состоянии дел на предприятии. Можно отметить следующие моменты: - произошло увеличение ликвидной части активов; - уменьшилась дебиторская задолженность и запасы, стоимость оборотных активов увеличилась; увеличился собственный капитал, что считается хорошим признаком для роста финансовой устойчивости. Экспресс анализ ликвидности баланса Оценка ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ликвидности, с обязательствами по пассиву, сгрупированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы разделяются на группы: А1 – самые ликвидные средства. П1 – срочные пассивы. А2 - быстро ликвидные средства. П2 - обязательные пассивы. А3 - медленно реализуемые средства. П3 - общие пассивы. А4 – внеоборотные средства. П4 - собственный капитал.

Таблица 7 – Анализ ликвидности баланса (руб.)

При наличии устойчивой платежеспособности предприятия должны соблюдаться следующие условия:

А1 > П1 А2 > П2 А3 > П3 А4 < П4

В результате экспресс анализа получены следующие выводы: на протяжении всего анализируемого периода все условия платежеспособности предприятия соблюдаются. 2.2.5 Исследование аналитического баланса (баланс – нетто)

Таблица 8 – Баланс - нетто (руб.)

Анализ ликвидности активов предприятия Показатели ликвидности применяются для оценки способности предприятия выполнять свои краткосрочные обязательства и судить о платежеспособности фирмы в целом.

Таблица 9 – Показатели ликвидности

Как видно из таблицы 9, на анализируемом предприятии на начало и конец анализируемого периода коэффициенты превысили рекомендуемые значения, утвержденные Постановлением Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20 мая 1994 г. № 498 приложением 1 утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. Таким образом, с позиций ликвидности наше предприятие можно считать надежным. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 155; Нарушение авторского права страницы