|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовый результат предприятия как объект оценки и анализа

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях рыночной экономики главную роль в системе экономических показателей играет прибыль и рентабельность деятельности. Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии. В целом прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Прибыль получается как разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшим показателем для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие. За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете - повышения жизненного уровня населения. Главное предназначение прибыли в современных условиях хозяйствования - отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции. В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками. Работа предприятия в условиях рыночной экономики связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда. Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию. Поэтому прибыль должна играть решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее формирования и распределения. На предприятии различают несколько видов прибыли: . Прибыль от продаж или валовая прибыль (Пп) - это прибыль, получаемая в результате производства и продажи продукции, работ промышленного характера, она представляет собой разницу между реализованной продукцией (РП) и ее себестоимости (S):

Пп = РП - S = ∑ (Ц - С) *Q (1)

где Ц - цена единицы продукции (услуги, работы); С - себестоимость единицы продукции; - количество продукции (услуг, работ); - себестоимость всей реализуемой продукции, работ и услуг. . Прибыль от прочих операций (Ппр) образуется в результате продажи предприятием неиспользуемых основных фондов, сверхнормативных материальных ценностей, а также прочих операций. Она определяется по разности выручки и затрат, связанных с этими операциями. А также прибыль, образуемая в результате операций с ценными бумагами, валютой и другими видами деятельности, не связанными непосредственно с производством и реализацией продукции и услуг, а именно прибыль (убытки) от эксплуатации жилых зданий, клубов; полученные (уплаченные) штрафы, пени; прибыль, по операциям прошлых лет; поступления от ранее списанных безнадежных долгов и другие. . Балансовая прибыль - это общая сумма дохода, образуемого на предприятии за вычетом управленческих и коммерческих расходов. Из него производятся обязательные выплаты в виде налогов и отчислений (Н):

Пб = Пп + Ппр (2)

Налогообложение прибыли в Российской Федерации установлено 25 главой Налогового кодекса РФ, введенной в действие с 1 января 2002 года. Изменилось определение объекта налогообложения - то есть налогооблагаемой прибыли. Объектом налогообложения по налогу на прибыль организаций согласно ст.247 Налогового кодекса РФ является прибыль, полученная налогоплательщиком. Ставка налога на прибыль до 01.01.2009 г. составляла 24%, с 01.01.2009 г. - 20%. . Оставшаяся в распоряжении предприятия прибыль составляет чистую прибыль (Пч)

Пч = Пб - Н (3)

Таким образом, прибыль - это обобщающий показатель для деятельности предприятия, в котором отражаются и рост объема производства, и повышение качества продукции и сокращение затрат. Прибыль формируется путем сложения поступлений доходов поступивших на предприятие, и вычета из них соответствующих расходов и отчислений. Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, - прибыль от продажи продукции (работ, услуг), прибыль от прочих операций. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом. После формирования прибыли предприятие производит уплату налогов, а часть оставшаяся прибыли в распоряжении предприятия, т.е. после уплаты налога на прибыль, называется чистой прибылью. Расчет прибыли и отчислений из прибыли производится следующим способом (рис.1) Чистая прибыль, представляет собой разность между балансовой прибылью и налоговыми платежами за счет нее. Этой прибылью предприятие может распоряжаться по собственному усмотрению, например, направлять на производственное развитие, социальное развитие, поощрение работников и дивиденды по акциям. Нераспределенная прибыль, оставшаяся в распоряжении предприятия, направляется на увеличение собственного капитала фирмы и может быть перераспределена в резервный фонд - фонд непредвиденных потерь, убытков, накопительный фонд - формирование средств для производственного развития, фонд потребления - средства для премирования сотрудников и оказания материальной помощи, фонд социального развития - на различные праздничные мероприятия.

Рис. 1. Схема формирования прибыли хозяйствующего субъекта

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках. Основными показателями прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Рис. 2. Классификация прибыли

Главное предназначение прибыли в современных условиях хозяйствования - отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции. Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции. Во-первых, прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства. Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым, расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности фирмы и ее возможностей в будущем. В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Так как прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия, то в увеличении прибыли заинтересованы все участники производства. Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения. К экстенсивным относятся факторы, которые отражают объем производственных ресурсов, их использование по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов). К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий). Факторы, влияющие на прибыль, могут классифицироваться по разным признакам (рис. 3).

Рис. 3. Экономические факторы, влияющие на величину прибыли

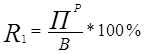

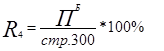

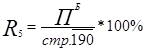

Важным фактором, влияющим на величину прибыли от продажи продукции является изменение объема производства и реализации продукции. Падение объема производства при экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вытекает вывод от необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического обновления и повышения эффективности производства. В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и взаимозависимости. Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой - как основные первичные факторы, определяющие издержки производства. Важным показателем финансового результата деятельности предприятия является показатель рентабельности его деятельности. Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и продажи продукции (работ, услуг). Уровень рентабельности, равно как и прибыли, зависит от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны предпринимательской деятельности. Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами. Рентабельность - это относительный показатель эффективности работы предприятия, который в общей форме вычисляется как отношение прибыли к расходам (ресурсам). Таким образом, рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления. По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов и инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса. Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, рентабельность имеет большое значение для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов. Показатели рентабельности можно объединить в несколько групп: показатели рентабельности хозяйственной деятельности; показатели финансовой рентабельности; показатели рентабельности продукции. Показатели рентабельности представим в таблице 1 и кратко опишем их экономический смысл.

Таблица 1 Показатели, характеризующие прибыльность (рентабельность)

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 1.2

Информация о доходах и расходах находит свое отражение в форме № 2 «Отчет о прибылях и убытках». Отчёт позволяет увидеть, какую прибыль или убыток получило предприятие в результате своей деятельности, какие оно получило доходы и какие осуществило расходы. Отчет о прибылях и убытках включает в себя следующие виды доходов и расходов: доходы и расходы по обычным видам деятельности; прочие доходы и расходы. Показатели отчета о прибылях и убытках заполняются на основании данных дебетовых и кредитовых оборотов по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Некоторые показатели заполняются на основании данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров), однако основным источником информации для заполнения форм бухгалтерской отчетности остается Главная книга. Этот отчет состоит из 4-х разделов. Заключительным этапом составления первого раздела является определение прибыли или убытка от продаж, которые определяются как разность между выручкой, себестоимостью, коммерческими и управленческими расходами. Второй раздел отражает прочие доходы и расходы. В третьем разделе определяется прибыль (убыток) от налогообложения, в четвёртом - чистая прибыль (убыток) отчетного периода. При составлении финансового отчета о прибылях и убытках российских предприятий используется многоступенчатый способ, широко применяемый в международной учетной практике, при котором расчет балансового показателя нераспределенной (чистой) прибыли (убытка) производится с исчислением промежуточных показателей финансового результата. Первый шаг - определение валовой прибыли (убытка) как разницы между доходами в виде выручки и расходами в виде себестоимости продаж. При этом у торговых предприятий в качестве начального промежуточного показателя определяется валовой доход (маржа) как реализованная торговая наценка. Информация об этих показателях формируется на счете 90 «Продажи». Второй шаг - определение прибыли (убытка) от продажи товаров путем вычета из валовой прибыли коммерческих и управленческих расходов. Третий шаг - определение прибыли (убытка) до налогообложения. Данный показатель складывается путем сложения прибыли (убытка) от продажи и финансового результата от прочих операций предприятия. Четвертый шаг - определение нераспределенной (чистой) прибыли или убытка путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций, информация о которых содержится на итоговом счете 99 «Прибыли и убытки». Схема заполнения Отчёта о прибылях и убытках приведена в табл. 2.

Таблица 2 Содержание информации, отражаемой в отчете о прибылях и убытках предприятия

Для предприятий существенным является не общий финансовый результат деятельности, а результат, характеризующийся показателями чистой и нераспределенной прибыли, непокрытого убытка. Сведения о формировании и использовании прибыли, содержащиеся в отчёте о прибылях и убытках, рассматриваются пользователями в качестве важнейшей части финансовой отчетности организации.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 185; Нарушение авторского права страницы

Показывает, сколько прибыли приходится на единицу реализованной продукции

Показывает, сколько прибыли приходится на единицу реализованной продукции

Показывает эффективность использования собственного капитала. Динамика R3 оказывает влияние на уровень котировки акций

Показывает эффективность использования собственного капитала. Динамика R3 оказывает влияние на уровень котировки акций

Показывает эффективность использования всего имущества организации

Показывает эффективность использования всего имущества организации

Показывает эффективность использования основных средств и прочих внеоборотных активов

Показывает эффективность использования основных средств и прочих внеоборотных активов

Показывает, сколько прибыли от реализации приходится на 1 руб. затрат

Показывает, сколько прибыли от реализации приходится на 1 руб. затрат

Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок

Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок

Показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности

Показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности