|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторы увеличения эффективности использования прибыли ⇐ ПредыдущаяСтр 7 из 7

Прибыль МКС - филиала ОАО «МОЭСК» подлежит налогообложению в порядке, предусмотренном действующим законодательством РФ. Чистая прибыль, остающаяся у предприятия после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется МКС - филиала ОАО «МОЭСК» самостоятельно. Порядок распределения прибыли МКС - филиала ОАО «МОЭСК», порядок образования и использования целевых (в т.ч. и резервного) фондов до реорганизации определялся уставом предприятия, а также положением о распределении и использовании прибыли МКС - филиала ОАО «МОЭСК», утвержденным Собранием акционеров ОАО «МОЭСК». В ОАО «МОЭСК» согласно уставу предприятия создается резервный фонд в размере 15 % от его уставного капитала. Резервный фонд ОАО «МОЭСК» формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом. Размер ежегодных отчислений не может быть менее 5 % от чистой прибыли до достижения размера, установленного уставом предприятия. Резервный фонд ОАО «МОЭСК» предназначен для покрытия его убытков. Резервный фонд не может быть использован для иных целей. ОАО «МОЭСК» вправе 4 раза в год принимать решение о распределении своей чистой прибыли между акционерами общества, оставшейся после уплаты налогов и других обязательных платежей в государственные внебюджетные фонды, формирования фондов накопления. В целом, политика распределения чистой прибыли МКС - филиала ОАО «МОЭСК» не отличается постоянством и устойчивостью, средства предприятия расходуются по мере надобности и не имеют планового характера. Задача анализа распределения прибыли состоит в выявлении соответствия между распределением прибыли и результатами работы коллектива предприятия. Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является: ) чистая прибыль, ) коэффициент отчислений прибыли. Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

Δ Фн (П) = Δ Пч ∙ К0, (6)

где Δ Фн (П) - приращение фонда накопления (потребления) за счет изменения чистой прибыли; Δ Пч - приращение суммы чистой прибыли; К0 - коэффициент отчислений от чистой прибыли в соответствующий фонд. На размер отчислений в фонды оказывают влияние и изменение коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле::

Δ Фн (К) = (К1 - К0 )· Пч1, где (7)

Δ Фн (К) - приращение фонда потребления (накопления) от изменения коэффициента отчислений; К1, К0 - фактический и базисный коэффициенты отчислений в фонды потребления (накопления); Пч1 - чистая прибыль за отчетный период.

Таблица 18 Использование чистой прибыли МКС - филиала ОАО «МОЭСК» за 2005-2007 гг.

Таким образом, чистая прибыль МКС - филиала ОАО «МОЭСК» за 2005-2007 гг. распределялась в следующем порядке: 15% - на пополнение резервного фонда, 85% - на потребление. Отчисления в резервный фонд за 2006 г. увеличилась на 184794 тыс. руб. по сравнению с 2005 г. и составили 402158 тыс. руб., за 2007 г. отчисления в резервный фонд составили 671740 тыс. руб. Отчисления в фонд потребления составили за 2006 г. 2278896 тыс. руб. и увеличились на 1047170 тыс. руб., отчисления в фонд потребления за 2007 г. составили 3806525 тыс. руб., что выше на 1527629 тыс. руб. чем за 2006 г. Увеличение отчислений в фонды предприятия было вызвано увеличением суммы чистой прибыли за 2005-2007 гг., ставки распределения отчислений по фондам за 2005-2007 гг. не менялась. Анализ социальных выплат проводится в сопоставлении с оценкой таких показателей оценки эффективности труда, как: коэффициент текучести кадров; уровень производительности труда; уровень квалификации и образования работников; динамика этих коэффициентов. Если уровень средств, направленных на потребление, сопровождается ростом производительности труда, снижением коэффициента текучести кадров, повышением уровня квалификации работников, то использование прибыли на потребление является экономически эффективным. Фонд потребления МКС - филиала ОАО «МОЭСК» распределялся за 2005-2007 гг. в следующей последовательности: 30% на премирование, вознаграждения и материальную помощь работникам предприятия, 50%- на выплату дивидендов учредителям общества, 20%- на прочие расходы предприятия.

Таблица 19 Использование фонда потребления МКС - филиала ОАО «МОЭСК» за 2005 - 2007 гг.

Таким образом, как видно из табл. 19, изменения использования фонда потребления на предприятии обусловлено только изменением суммы фонда потребления, что в свою очередь обусловлено увеличением суммы чистой прибыли предприятия за 2005-2007 гг. Основная доля фонда использовалась на выплату дивидендов учредителям, на данную статью использования приходилось 50 % фонда, на выплату материального поощрения работникам предприятия пришлось 30% фонда потребления, 20% фонда расходовалось на прочие цели предприятия. Соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств

Rcc2005 = (1449090: 15198661) * 100 = 9, 5 % Rcc2006 = (2681053: 17779714) * 100 = 15, 1 % Rcc2007 = (4478265: 22032979) * 100 = 20, 3 % Таким образом, рентабельность собственного капитала МКС - филиала ОАО «МОЭСК» за 2005-2006 гг. растет, за 2007 г. данный показатель повысился с 15, 1 % до 20, 3 %, что обусловлено ростом чистой прибыли. Однако стоит отметить неэффективное ее использование, т.к. МКС - филиала ОАО «МОЭСК» не формирует фонд накопления, а лишь фонд потребления. Поскольку Учитывая, что рентабельность собственного капитала МКС - филиала ОАО «МОЭСК» ниже среднеотраслевого показателя рентабельности, а доля заемного капитала мала, то у предприятия имеется так называемый производственный риск, т.е. риск недополучения дополнительных доходов. Поскольку ОАО «МОЭСК» не производит отчисления в фонд накопления, то и внутренние темпы роста эффективности распределения при данной политике предприятия были равны нулю, поэтому ОАО «МОЭСК» следует пересмотреть политику распределения чистой прибыли. Таким образом, можно сделать вывод, что прирост прибыли МКС - филиала ОАО «МОЭСК» в абсолютном отношении не создал достаточных условий для экономического развития капитала предприятия. В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов. Чистый доход предприятия представляет собой сумму денежных средств, предназначенных для формирования фондов социального назначения и используемых для осуществления производственного и социального развития, материального поощрения работников. ЭТО ЖЕ НЕ ТЕОРИЯ А РАСЧЕТЫ ПО РАСПРЕДЕЛЕНИЮ ПРИБЫЛИ НА ПРЕДПРИЯТИИ ВАШЕМ!!! НА ОСНОВАНИИ ЭТОГО ДАЛЬШЕ РЕКОМЕНДАЦИИ ИДУТ!!! НЕ МОГУ В ТЕОРИЮ ПЕРЕНЕСТИ Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо- и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д. Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи товаром на рынке происходит возмещение израсходованных средств производства. Во-вторых, реализация продукции - это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит, ведет к снижению эффективности деятельности предприятия. Так как прибыль отражает результаты всех видов деятельности предприятия - производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции, соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования. Возможность получения «незаработанной» прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям НТП, осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, - себестоимости продукции. Руководству предприятий необходимо овладеть новыми методами распределения прибыли. Здесь должны учитываться интересы сразу нескольких сторон. Во-первых, государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, что обусловливает необходимость налогообложения, уменьшающего показатель прибыли на величину соответствующих налоговых отчислений. Во-вторых, трудовой коллектив заинтересован в получении больших доходов, что требует увеличения расходов по статье «Заработная плата» и «Начисления». В третьих, кредиторы и акционеры должны быть уверены в платежеспособности фирмы, возвратности предоставленных ссуд. Руководство же стремится, как можно большую часть прибыли оставить нераспределенной, в качестве резерва, позволяющего укрепить основы самофинансирования. На руководство возлагается ответственность планировать распределение прибыли таким образом, чтобы не нанести ущерба ни одной из сторон и, в то же время, обеспечить благосостояние предприятия Если представить фонд потребления как произведение чистой прибыли и нормы распределения прибыли, рентабельность собственных средств может быть рассчитана так:

где НР- норма распределения прибыли; ВТР- внутренние темпы роста.

Для МКС - филиала ОАО «МОЭСК» следует предложить следующий порядок распределения чистой прибыли: 15% - на формирование резервного капитала; 35% - на фонд потребления; 50% - фонд накопления. При данном порядке распределения прибыли предприятия внутренние темпы роста составят: ВТР0 = 20, 3 * (1- 0, 85) = 3, 0 ВТР1 = 20, 3 * (1-0, 50) = 19, 8 Рентабельность собственного капитала МКС - филиала ОАО «МОЭСК» составит: Rcc1 = 20, 3 + 19, 8 = 40, 1 % Таким образом, эффективность предлагаемых мероприятий можно представить в табл. 20.

Таблица 20 Оценка эффективности оптимизации распределения прибыли МКС - филиала ОАО «МОЭСК»

При распределении прибыли предприятия в размере 35%- в фонд потребления, 50% - в фонд накопления, рентабельность собственного капитала увеличится с 20, 3 % до 40, 1 %, т.е. на 19, 8%. Внутренние темпы роста активов предприятия будут выше на 16, 8 % чем при настоящей политике распределения прибыли. Таким образом, предлагаемая схема распределения и использования прибыли МКС - филиала ОАО «МОЭСК» значительно повысит эффективность формирования собственного капитала предприятия и повысит его рентабельность, при этом у МКС - филиала ОАО «МОЭСК» появляется возможность за счет фонда накопления финансировать затраты на расширение производства, его техническое перевооружение, внедрение новых технологий, НИОКР и т.д. ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики основа экономического развития - прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. В современных условиях сводный (интегрирующий) показатель, характеризующий финансовый результат деятельности организации - валовая (балансовая) прибыль или убыток. Основная задача анализа формирования и использования прибыли - выявление тенденций, сложившихся в распределении прибыли за отчетный год по сравнению с предыдущим. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию. Основной источник информации для анализа финансовых результатов - форма № 2 «Отчет о прибылях и убытках», форма № 1 «Бухгалтерский баланс» годовой и квартальной бухгалтерской отчетности. Анализ финансовых результатов деятельности предприятия включает в себя: оценку изменений по каждому показателю («горизонтальный анализ»); оценку структуры показателей прибыли и изменений их структуры («вертикальный анализ»); выявление факторов изменения показателей прибыли и рентабельности. Объектом исследования в дипломной работе явился МКС - филиала ОАО «МОЭСК». В соответствии с Уставом основной задачей филиала является преобразование, распределение и отпуск электрической энергии поставщикам; основной целью деятельности эмитента является получение прибыли. В настоящий момент в эксплуатации филиала Московские кабельные сети находятся электросети 0, 4-20 кВ и 35 кВ общей протяженностью 63 411 км и 16 816 распределительных и трансформаторных подстанций, по которым осуществляется транспортировка электроэнергии для жилых и общественных зданий, объектов городского хозяйства, электрифицированного транспорта, промышленных предприятий по всей Москве: от Кремля до Куркино и Бутово, включая Зеленоград. В структуре доходов МКС - филиала ОАО «МОЭСК» доходы от обычной деятельности занимают более 90 %. На протяжении всего анализируемого периода наблюдается рост доходов организации, как от обычной деятельности, так и прочих доходов. При этом расходы по обычным видам деятельности и прочие расходы имели также тенденцию увеличения. Выручка от продажи продукции (работ, услуг) МКС - филиала ОАО «МОЭСК» возросла за 2006 г. на 4288597 тыс. руб. или 73, 9 % по сравнению с 2005 г, за 2007 г. выручка увеличилась на 5610246 тыс. руб. или тыс. руб. или 55, 6 %. Увеличение выручки от продаж обусловлено ростом объемов работ в натуральном выражении и средних цен на услуги и продукции. Себестоимость продукции, работ, услуг возросла на 67, 2 % за 2006 г. по сравнению с 2005 г. За 2007 г. данный показатель увеличился на 48, 2 %. Неравномерное увеличение выручки от продаж и себестоимости на фоне роста объемов производства обусловлено также и влиянием ценового фактора, значительно отразившегося на формировании себестоимости продукции и услуг. Значительное увеличение прочих доходов за 2007 г. в сравнении с прочими доходами 2006 г. положительно повлияло на рост прибыли до налогообложения. Так, прочие доходы увеличились за анализируемый период на 20, 7 %. Прочие расходы МКС - филиала ОАО «МОЭСК» представлены процентами к уплате и другими прочими расходами, за 2007 г. прочие расходы снизились на 30 %. Увеличению прибыли способствовали также объем реализованной продукции (работ, услуг) и средняя цена продажи. За счет расширения объема продаж, прибыль увеличилась на 86917 тыс. руб. Увеличение средней цены продажи продукции повысило прибыль на 9811926 тыс. руб. Динамика развития показателей рентабельности свидетельствует о росте доходности различных сфер деятельности МКС - филиала ОАО «МОЭСК». Рост показателя рентабельности текущей деятельности за анализируемый период 2005 - 2007 гг. на 11, 9% свидетельствует о снижении затрат на единицу продукции и росте доходности операций по производству и реализации продукции (работ, услуг). Рост рентабельности продаж, рассчитанной как на основании чистой прибыли, так и на основании прибыли от продаж, свидетельствует о повышении эффективности реализационной деятельности, имеющей отражение в направлениях и методах маркетинговой политики организации. В результате можно наблюдать рост показателя общей рентабельности на 1, 5 %, характеризующего результативность и доходность всех видов деятельности коммерческой организации. Таким образом, можно сделать вывод, что прирост прибыли Филиала МКС ОАО «МОЭСК» в абсолютном отношении создал достаточные условия для экономического развития корпоративного капитала предприятия. Чистая прибыль филиала за 2005-2007 гг. распределялась в следующем порядке: 15% - на пополнение резервного фонда ОАО «МОЭСК», 85% - на потребление. Отчисления в резервный фонд за 2006 г. увеличилась на 184794 тыс. руб. по сравнению с 2005 г. и составили 402158 тыс. руб., за 2007 г. отчисления в резервный фонд составили 671740 тыс. руб. Отчисления в фонд потребления составили за 2006 г. 2278896 тыс. руб. и увеличились на 1047170 тыс. руб., отчисления в фонд потребления за 2007 г. составили 3806525 тыс. руб., что выше на 1527629 тыс. руб. чем за 2006 г. Увеличение отчислений в фонды предприятия было вызвано увеличением суммы чистой прибыли за 2005-2007 гг., ставки распределения отчислений по фондам за 2005-2007 гг. не менялась. Рентабельность собственного капитала МКС - филиала ОАО «МОЭСК» за 2005-2007 гг. растет, за 2007 г. данный показатель повысился с 15, 1 % до 20, 3 %, что обусловлено ростом чистой прибыли. Однако стоит отметить неэффективное ее использование, т.к. МКС - филиала ОАО «МОЭСК» не формирует фонд накопления, а лишь фонд потребления. Учитывая, что рентабельность собственного капитала МКС - филиала ОАО «МОЭСК» ниже среднеотраслевого показателя рентабельности, а доля заемного капитала мала, то у предприятия имеется так называемый производственный риск, т.е. риск недополучения дополнительных доходов. Поскольку ОАО «МОЭСК» не производит отчисления в фонд накопления, то и внутренние темпы роста эффективности распределения при данной политике предприятия были равны нулю. Таким образом, можно сделать вывод, что прирост прибыли МКС - филиала ОАО «МОЭСК» в абсолютном отношении не создал достаточных условий для экономического развития капитала предприятия. Для ОАО «МОЭСК» следует предложить следующий порядок распределения чистой прибыли: 15% - на формирование резервного капитала; 35% - на фонд потребления; 50%- фонд накопления. При распределении прибыли предприятия в предлагаемом соотношении рентабельность собственного капитала увеличится с 20, 3 % до 40, 1 %, т.е. на 19, 8%. Внутренние темпы роста активов предприятия будут выше на 16, 8 % чем при настоящей политике распределения прибыли. Таким образом, предлагаемая схема распределения и использования прибыли МКС - филиала ОАО «МОЭСК» значительно повысит эффективность формирования собственного капитала предприятия и повысит его рентабельность, при этом у МКС - филиала ОАО «МОЭСК» появляется возможность за счет фонда накопления финансировать затраты на расширение производства, его техническое перевооружение, внедрение новых технологий, НИОКР и т.д. С целью максимизации прибыли анализируемого предприятия был предложен проект мероприятий по совершенствованию системы оплаты труда работников сбыта для расширения сбытовых каналов, по структурным сдвигам в реализации услуг, направленных на получение дополнительной прибыли при условии их внедрения. Расчет экономического эффекта от предлагаемых мероприятий показал, что для расширения рынка сбыта, поиска наиболее выгодных партнеров рекомендуется стимулирование менеджеров по сбыту с помощью введения повременно-премиальной системы оплаты труда. В связи с расширением рынка сбыта увеличится выручка от продажи продукции на 11, 6%, что приведет к увеличению прибыли на 5809620 тыс. руб. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 30 нояб. 1994 г. № 51-ФЗ (в ред. от 09.02.2009 № 7 -ФЗ) // Собрание законодательства Российской Федерации. - 1994. - № 32. - Ст. 3301; Российская газета. - 2009. - 11 фев. - С. 11. 2. Гражданский кодекс Российской Федерации. Часть вторая: федеральный закон Российской Федерации от 26 янв. 1996г. № 14-ФЗ (в ред. от 30.12.2008 № 315 - ФЗ) // Собрание законодательства Российской Федерации. - 1996. - № 5. - Ст. 410; Российская газета. - 2008. - № 1. - С. 23 - 25. . Налоговый кодекс Российской Федерации. Часть вторая: федеральный закон Российской Федерации от 5 августа 2001 г. № 117 - ФЗ (в ред. от 30.12.2008 г. № 323 - ФЗ) // Собрание законодательства Российской Федерации. - 2007. - № 1. - Ст. 31; Российская газета. - 2009. - 31 янв. - С. 297. 4. Азрилиян А. Н., Азрилиян О. М., Калашникова Е. В. и др. Большой экономический словарь: 248 тыс. терминов, М: Институт новой экономики, 2007. - 280 с. 5. Аистова М.Д. Реструктуризация предприятий: вопросы управления. Стратегии, координация структурных параметров, снижение сопротивления преобразования. - М.: Альпина Паблишер, 2007. - 287с. 6. Аминова З.Ф. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости. М.: Компания Спутник, 2007. - 318 с. 7. Арутюнов Ю.А. Финансовый менеджмент: учеб. пос. - М.: Кнорус, 2009. - 473 с. . Баканов М.И. Анализ хозяйственной деятельности / М.И. Баканов. - М.: Экономика, 2005. - 352 с. 9. Балашов В.Г., Ириков В.А., Технология повышения финансового результата предприятий и корпораций. - М.: «Издательство ПРИОР», 2008. - 512с. 10. Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. - Екатеринбург: Изд. Урал. гос. университета, 2008. - 340 с. 11. Бочаров В.В. Финансовый анализ. - СПб. Питер, 2007. - 540 с. 12. Брагин Л.А. Управление коммерческой деятельностью организации, 2008. - 210 с. 13. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: ПРИОР-СТРИКС, 2008. - 315 с. 14. Васильева Л.С., Петровская М.В. Финансовый анализ - М: КНОРУС, 2007. - 544 с. 15. Вишнякова Я.Д., Колосова А.В. и Шемякина В.Л. Оценка и анализ финансовых результатов предприятия в условиях враждебной окружающей среды бизнеса. - Менеджмент в России и за рубежом.- 2007. - № 4 - С. 18 - 24. 16. Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2007.-615 с. 17. Гранатуров В.М. Прибыль: сущность, методы измерения, пути роста. - М.: Издательство «Дело и Сервис», 2007. - 210 с. 18. Горский И. В. Финансовые результаты // Финансы. - 2007. - № 11. - С. 22 - 26. 19. Дыбаль С.В., Финансовый анализ: теория и практика - СПб: Бизнес-пресса, 2006. - 304 с. 20. Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет.- 2007.- № 2.- С.66 - 72. 21. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2006. - 462 с. 22. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Велби, 2007. - 424 с. 23. Колчин С. П. Практика роста финансовых результатов // Финансы. - 2008. - № 4. - С. 27 - 29. 24. Корнаухов М.В. Оценка прибыли предприятия. - Финансы. - 2007. - № 6. - С. 12 - 19. 25. Кудаков А.С. Финансы предприятий: Текст лекций.- СПб.: СПбГИЭУ, 2004.- 312 с. 26. Кравченко Л.И. Анализ хозяйственной деятельности. - М.: ООО «Новое знание», 2008. - 210 с. . Кудаков А.С. Финансы предприятий: Текст лекций.- СПб.: СПбГИЭУ, 2008.- 312 с. 28. Лебедев А.Н. Управление, ориентированное на результат. Мурманск, 2008. - 241 с. 29. Литовских А.М. Финансовый менеджмент. - М.: ИНФРА - М.: ИНФРА - М. - 412 с. 30. Лиференко Г.Н., Финансовый анализ предприятия: Учебное пособие - М: Экзамен, 2008. - 156 с. 31. Любушкин Н.П. Анализ финансово-экономической деятельности предприятия:. - М.: ЮНИТИ-ДАНА, 2008. - 471 с. 32. Маклаков Г.В. Финансовое обеспечение коммерческой деятельности: Учебное пособие. - Н-ск: СибУПК, 2007.- 312 с. 33. Мазур И.И. Реструктуризация предприятий и компаний: Учеб.пособие для вузов / И.И. Мазур, В.Д. Шапиро; Под общ.ред. И.И. Мазура. - М.: Экономика, 2007. - 454с. 34. Молотков Ю.И. Управление экономическими объектами: Методическое пособие. - Н-ск: Сиб.АГС. 2007.- 210 с. 35. Нагловский С.Н. Менеджмент производственно-коммерческих систем. - Калуга: Манускрипт, 2006. - 336 с. 36. Найт Ф.Х. Управление финансовыми результатами. - М.: Дело, 2008. - 360 с. 37. Павлова Л.Н. Финансы предприятий. - М.: Финансы, «ЮНИТИ», 2006. - С. 212. 38. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО «Новое знание», 2006. - 687 с. 39. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. - М.: ЮНИТИ-ДАНА, 2006. - 479 с. . Тупицын А.Л. Управление финансовыми результатами // Новосибирск, 2008. - 100 с. . Финансовый анализ. Под ред. Попова В.М. - М.: Финансы и статистика, 2007. - 480 с. . Финансовый менеджмент: / Под ред. проф. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 2005. - 408 с. . Финансовый менеджмент: / Под ред. проф. Е.И. Шохина. - М.: ИД ФБК-ПРЕСС, 2007. - 408 с. 44. Хохлов Н.В. Управление капиталом и ресурсами. - М.: Юнити-дана, 2007. - 239 с. 45. Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2007. - 686с. 46. Шеремет А.Д. Методика финансового анализа. - М.: ИНФРА-М, 2006. - 208 с. 47. Шамхолов Ф.М. Прибыль - основной показатель результатов деятельности организаций // Финансы - 2007. - № 12. - С. 19 - 21. 48. Щербина Ю.В. Анализ прибыли // Бухгалтерский учет, 2008. - № 8. - С. 17- 25. 49. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. - М.: Дело и Сервис, 2007. - 320 с. 50. www.analis.ru/ Оценка финансового состояния, методы и модели |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 178; Нарушение авторского права страницы

:

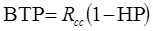

:  (8)

(8) равно 20, 3%, то, отказавшись от использования средств на потребление и выплату дивидендов, можно увеличить собственные средства на 20, 3%.

равно 20, 3%, то, отказавшись от использования средств на потребление и выплату дивидендов, можно увеличить собственные средства на 20, 3%. , (9)

, (9) (10)

(10)