|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ В УСЛОВИЯХ СИСТЕМЫ САМОРЕГУЛИРОВАНИЯ

3.1. Проблемы и риски взаимодействия между СРО, строительными организациями и потребителями строительных услуг Формирование и развитие системы саморегулирования в строительной отрасли оказывает положительное влияние на снижение рисков, возникающих в процессе ИСД (информационных, инвестиционных, административных и других рисков; рисков, связанных с безопасностью и качеством объектов строительства; рисков взаимодействия участников ИСП и участников самого механизма саморегулирования). Риски взаимодействия между СРО, строительными организациями и потребителями строительных услуг в первую очередь обусловлены проблемами деловой репутации, надежности и устойчивости строительных организаций и саморегулируемых организаций.

Рис. 3.1 - Взаимодействие между саморегулируемыми организациями, строительными организациями и потребителями строительных услуг Источник: составлено автором

Необеспечение должного уровня надежности и устойчивости строительных организаций в конечном итоге предопределяет качество и безопасность строительных объектов. Потребители услуг ожидают от строительных организаций соблюдение сроков в строительстве и соблюдение всех договорных обязательств, безопасность и качество объекта, соответствие обещаний и результатов, а также соответствие качества и стоимости объекта. С одной стороны, рынок предоставляет полный спектр услуг и готовых объектов, с другой, не предоставляет покупателю полную необходимую ему информацию о продавцах, т.е. строительных организациях. Асимметрия информации между продавцом и покупателем создает условия для неопределенности. В этом случае поиск строительной компании с хорошей репутацией, надежной и финансово устойчивой становится важнейшим этапом перед принятием итогового решения об инвестиции [83]. В строительстве существует такое понятие как «оценка соответствия», которое означает: · прямое или косвенное определение соблюдения требований, предъявляемых к объекту (ст. 2 Федерального закона от 27 декабря 2002 года № 184-ФЗ «О техническом регулировании»); · доказательство выполнения заданных требований к продукции, процессу, системе, лицу или органу (ISO/IEC 17000:2004(E/F/R) [99]. Согласно статье 18 ФЗ ««О техническом регулировании», целью оценки соответствия является «удостоверение соответствия процессов проектирования (включая изыскания), строительства, монтажа, наладки, производства, продукции, эксплуатации, хранения, перевозки, реализации и утилизации, работ, услуг или иных объектов стандартам, техническим регламентам, сводам правил или условиям договоров» [99]. Снизить производственные риски и риски некачественного выполнения строительных работ возможно путем дальнейшего совершенствования на федеральном уровне системы технического регулирования в строительстве. Кроме того, можно отметить деятельность саморегулируемых организаций и

Национальных объединений по данному направлению. В частности, к задачам СРО относится повышение уровня безопасности объектов капитального строительства и качества выполнения строительства, реконструкции, капитального ремонта объектов капитального строительства, а также формирование системы качества и оценки соответствия выполняемых строительных работ. Недобросовестная деятельность СРО может отрицательно отразиться на потребителях услуг в следующих случаях: - при принятии в члены СРО ненадежной строительной организации с низким уровнем ФЭУ, предоставляя ей возможность оказывать услуги на рынке; - при компенсации возмещения вреда. Если страховое возмещение и средства подрядчика (члена СРО) не покрывают компенсацию вреда, то наступает солидарная ответственность СРО, и недостающая сумма выплачивается из компенсационного фонда. При деятельности «коммерческой» или ненадежной СРО средств КФ может быть недостаточно для покрытия ущерба, или же они могут отсутствовать у СРО вообще. С точки зрения саморегулируемых организаций недобросовестная деятельность строительных компаний (членов СРО) может привести к целому ряду рисковых ситуаций, наносящих вред организационно-экономической устойчивости и надежности СРО. По характеру воздействия на членов СРО данные ситуации можно условно разделить: а) ситуации, при которых из средств компенсационного фонда СРО покрывается компенсация вреда (ущерб или убыток); б) ситуации, при которых из состава членов СРО исключаются организации [80]. Как уже отмечалось ранее, инструментами имущественной ответственности в СРО деятельности своих членов являются: страхование ответственности (или коллективное страхование) и компенсационные фонды. Саморегулируемая организация несет солидарную ответственность посредством КФ возмещения вреда и субсидиарную ответственность посредством КФ обеспечения договорных обязательств. В случае возникновения недостатка средств в КФ, сумма

распределяется равными долями между всеми членами СРО (дополнительные взносы). Сохранение количества членов, особенно для малых СРО, может стать вопросом «жизненной необходимости» (поддержание минимально необходимого уровня членов по законодательству), поэтому СРО готовы мириться с должниками и проблемными членами. Это в свою очередь может повлиять на членство других строительных организаций, которым придется покрыть недостаток КФ или платить большие членские взносы. Более того, СРО в данной ситуации намеренно подвергает себя потенциальным рискам, связанным с возмещением вреда из КФ. Для больших СРО выход нескольких членов из состава не будет стоять так остро, а скажется лишь сокращением общей величины постоянных членских взносов, которые расходуются СРО на собственные нужды. Деятельность недобросовестных или «коммерческих» СРО оказывает негативное влияние на рынок и строительные организации. Повышаются производственные и логистические риски, поскольку в качестве контрагентов могут быть компании, допущенные на рынок без особых проверок и контроля со стороны СРО. Ненадежные и неустойчивые компании участвуют в конкурсах и тендерах, заключают контракты по более низким ценам и невыгодным условиям, создавая ложную конкуренцию для остальных. В результате строительные организации могут нести непроизводственные расходы, что может привести к увеличению себестоимости СМР и объектов строительства, снижению доходов и прибыли, иным негативным последствиям. Кроме того, для порядочных членов недобросовестных СРО возникают дополнительные расходы на членство (дополнительные сборы, взносы и т.п.), покрывающие «содержание нарушителей». Сегодня вопросы надежности и деловой репутации СРО являются актуальными и поднимаются на уровне Национальных объединений и федеральных ведомств, в то же время мониторинг и оценка уровня надежности и деловой репутации их членов - строительных организаций не проводится. Стабильность строительного рынка, как системы, исходит из условий надежности

и финансовой устойчивости строительных организаций, обеспечивающих надежность деятельности СРО, и надежности самих СРО, обеспечивающих условия для деятельности своих членов и рынка в целом. Мониторинг и оценка уровня ФЭУ и надежности функционирования строительных компаний должна происходить именно на уровне саморегулируемых организаций. В целях снижения рисков необходимо формирование в СРО информационной базы, включающей сведения о репутационном потенциале и надежности своих членов. Важную роль будет играть комплексный показатель финансово-экономической устойчивости и надежности строительных организаций, учитывающий в себе другие показатели, характеризующие различные сферы возникновения рисков. В итоге рассмотрения данного вопроса становится очевидным, что деятельность участников механизма саморегулирования подвержена рискам взаимодействия. Данные риски обусловлены проблемами деловой репутации, надежности и устойчивости строительных организаций и СРО. Инструментом минимизации данных рисков может стать формирование информационной базы на уровне СРО (или Национальных объединений), содержащей сведения о комплексном показателе (индексе) финансово-экономической устойчивости и надежности членов СРО.

3.2. Рекомендации по совершенствованию механизма оценки уровня финансово-экономической устойчивости и надежности функционирования компаний (на примере строительных организаций) Не существует таких хозяйствующих субъектов (предприятий), деятельность которых бы находилась в условиях абсолютной безрисковой среды (внешней и внутренней). Создание предприятием таких условий для функционирования невозможно, но с другой стороны можно научиться управлять

рисками посредством выявления потенциальных источников угрозы (факторов риска), их идентификации, оценки степени риска и применения инструментов его минимизации. Широкое распространение среди отечественных и зарубежных экономистов при оценке интегральных показателей финансовой устойчивости получил метод многомерного рейтингового анализа или скоринговый метод оценки, который позволяет оценить степень финансового риска и рейтинг субъекта хозяйствования. Интегральная оценка финансовой устойчивости на основе скорингового анализа позволяет учесть многообразие показателей устойчивости, их различия по нормативным значениям, по степени влияния на итоговый показатель и возникающие в связи с этим сложности в оценке (устойчивости, кредитоспособности, платежеспособности и т.д.) предприятия и риска его банкротства (или потери устойчивого состояния). Скоринг (от англ. «scoring» – счет или набирание очков) - это модель классификации субъектов (хозяйствующих субъектов, клиентской базы и др.) на различные группы в условиях, когда неизвестна исследуемая ключевая характеристика, на основании которой происходит группировка, но известны другие факторы, связанные с ней. Возникновение методики скорингового анализа (кредитного скоринга) связывают с именем американского экономиста Д. Дюрана и относят к началу 40-х годов XX в. [21]. Суть данной методики заключалась в классификации анализируемых компаний по степени риска исходя из фактического уровня и рейтинга показателей финансовой устойчивости, выраженных в баллах на основании экспертных оценок. Скоринговый анализ Дюрана позволяет сортировать предприятия по классам. Начиная с середины 50-х годов XX века скоринговые системы активно используются в банковской сфере. Для банков существуют готовые программные продукты, основанные на кредитном скоринге: EGAR Scoring, SAS Credit Scoring, Transact SM (Experian-Scorex), Fair Isaac Corporation, Clementine (SPSS), K4Loans

(KXEN), Basegroup Labs, «Бизнес Нейро-Системы», «Диасофт» и другие. Наряду с этим некоторые банки разрабатывают свои собственные системы (программы). Скоринговый анализ в банке позволяет оценить кредитоспособность потенциального заемщика на основе доступной кредитору информации, содержащейся в предоставляемых заемщиком документах и других источниках. В конечном счете, данная система предоставляет по потенциальному заемщику категоризированную оценку степени кредитного риска. Данная оценка в простейшем виде несет двойной характер: если заемщик кредитоспособен - «выдать кредит», если заемщик некредитоспособен - «отказать в выдаче кредита». Подобный механизм возможен для применения в условиях системы саморегулирования с учетом его адаптации к специфике отрасли и деятельности организаций. Скоринговая модель оценки может быть использована на этапе проверки строительной компании при вступлении в СРО, а также в процессе плановых проверок деятельности членов СРО. Скоринговый анализ имеет свои достоинства и недостатки, которые приводятся таблице 3.1.

Таблица 3.1 - Достоинства и недостатки скоринговой оценки

Продолжение Таблицы 3.1

Источник: [100].

На основании выше указанного следует, оценка финансово-экономической устойчивости и надежности строительных организаций требует комплексного подхода, охватывающего разные стороны деятельности предприятия. В связи с этим, предлагается методика оценки ФЭУ и надежности строительных организаций, основанная на скоринговом анализе, для проведения расширенного анализа и экспресс-анализа. Методика включает аналитические финансово- экономические таблицы, шкала и группы ФЭУ. Упрощенный алгоритм скоринговой (рейтинговой) оценки представлен последовательностью действий: 1) определяется набор факторов, достаточный для полного, всестороннего оценивания финансово-экономического состояния и надежности строительной компаний; 2) производится сбор статистической информации относительно нормативных значений показателей; 3) эксперты строительной отрасли ранжируют факторы внутри групп (определяют значимость факторов); 4) оценивается степень состоятельности экспертных мнений;

5) выстраивается двухуровневая иерархия всех факторов (система факторов) для двух типов оценки: проведения развернутого анализа и проведения экспресс-анализа; 6) на основе результатов оценки значимости факторов и нормативных значений показателей формируются шкалы для определения баллов; 7) определяются группы по уровням устойчивости и надежности строительной компаний; 8) рассчитывается сводный показатель (балл) для каждой оцениваемой компании; 9) компании присваивается рейтинг исходя из группы. На первом этапе разработки модели скоринговой (рейтинговой) оценки, основываясь на анализе подходов к оценке финансово-экономической устойчивости и надежности функционирования строительных организаций, и результатах переговоров с компетентными экспертами строительной отрасли (26 человек), был сформирован перечень из 41 показателя (факторов) для полной всесторонней оценки уровня устойчивости и надежности компаний, работающих в строительной отрасли. Формирование системы показателей, определяющих составляющие устойчивости и надежности строительных компаний, может основываться на нескольких принципах [68, с. 10-24]: · по максимальному количеству влияющих факторов (показателей); · по минимальному количеству влияющих факторов (показателей); · по оптимальному количеству влияющих факторов (показателей). В рамках данной работы делается попытка определить оптимальное количество влияющих факторов (показателей). В параграфах 1.1. и 1.2 главы 1 были рассмотрены расширенные перечни показателей, определяющие все виды экономической устойчивости и экономической надежности, на основании которых производился отбор показателей для развернутого анализа и экспресс- анализа (см. таблицы 3.2 и 3.4). Кроме того, учитывались критерии, которые

применяются СРО при проверке деятельности своих членов и вступающих компаний. В качестве экспертов выступили руководители строительных организаций (Санкт-Петербурга, Москвы, Ленинградской области, Челябинской области, Красноярского края и др.), аналитики (АНО «НАМИС» и др.), ученые, руководители и сотрудники СРО (Санкт-Петербурга, Москвы и др.). Процедура оценки финансово-экономической устойчивости строительной организации предполагает расчет ряда показателей, характеризующих состояние этой организации в состоянии равновесия. Оценка значений показателей на их соответствие уровню устойчивости должна осуществляться в соответствии с нормативным (рекомендуемым) значением или среднеотраслевым значением. При разработке системы показателей в случае отсутствия рекомендуемых значений (нормативов), были использованы средние значения соответствующих показателей, приведенные на сайте Росстата [134].

Таблица 3.2 - Система показателей для оценки финансово-экономической устойчивости и надежности функционирования строительных организаций (развернутый анализ)

Продолжение Таблицы 3.2

Продолжение Таблицы 3.2

Источник: составлено автором

Оценка значимости факторов основывается на экспертной оценке профессионального сообщества через интервьюирование руководителей строительных организаций, аналитиков, руководителей и сотрудников СРО. На основании опроса определялась значимость влияния данных показателей на совокупный уровень ФЭУ субъектов, работающих в отрасли строительства. Основными требованиями к экспертам стали наличие сформированной положительной репутации и опыта работы непосредственно в качестве руководителя строительной организации или строительной СРО, либо опыта работы в аналитической и исследовательской деятельности относительно отрасли строительства и смежных с ней отраслей не менее трех последних лет. Для

проведения интервью были выбраны 17 экспертов, соответствующих предъявленным требованиям. Каждый из выбранных представителей высказал свое компетентное мнение о том, насколько значимыми являются используемые в методике показатели при оценке уровня устойчивости и надежности строительной организации (см. форму опросника в Приложении Ж). В целях чистоты исследования эксперты отвечали на вопросы в условиях анонимности. На основе, полученной от экспертов, информации все показатели были проранжированы по степени значимости (см. таблицу 3.3). Каждый эксперт присваивал каждому показателю балл от 1 до 10 (где 1 – «не значимый», а 10 – «крайне значимый»), исходя из степени их влияния на устойчивость строительной организации. Больший балл показателя означает большее его влияние на совокупный уровень (оценку) устойчивости предприятия. В случае категорического несогласия с влиянием конкретного фактора на устойчивость и надежность предприятия эксперту можно было поставить балл равный 0. С помощью статистических методов была проведена оценка состоятельности экспертных мнений при помощи расчета коэффициента конкордации для каждого фактора и для совокупности субфакторов в целом. Оценить согласованность между ранжировками двух экспертов можно с помощью коэффициента конкордации или согласия Кендела. Учитывая наличие связанных рангов, использовалась адаптированная формула:

𝑚2(𝑛3−𝑛)−𝑚 ∑𝑚 (𝑡3−𝑡𝑗) (3.1) 𝑗=1 𝑗 где W – коэффициент ранговой корреляции;

𝑛 𝑚 2 (∑𝑛 ∑𝑚 𝑅𝑖𝑗)2 𝑆 = ∑𝑖=1(∑𝑗=1 𝑅𝑖𝑗 ) − 𝑖=1 𝑗=1 𝑛 (3.2) где m – число групп, которые ранжируются; n – число переменных; Rij – ранг i-фактора у j-единицы. S представляет собой не что иное, как среднюю сумму рангов (при суммировании для каждого объекта), полученных i объектами от экспертов.

Ранг числа – это величина данного числа относительно других значений в списке. Ранги расположены в естественном порядке: R=1, 2 …N. Повторяющимся числам присваиваются одинаковые значения ранга. При наличии связанных рангов поправочный коэффициент рассчитывается по формуле: ∆𝑅 = 𝑚+1−РАНГ(+)−РАНГ(−) 2 (3.3) где m – число экспертных мнений; РАНГ(+) – ранг по возрастанию; РАНГ(-) – ранг по убыванию. Коэффициент W изменяется в диапазоне от 0 до 1. Его равенство единице означает, что все эксперты присвоили объектам одинаковые ранги. Чем ближе значение коэффициента к нулю, тем менее согласованными являются оценки экспертов. При оценке значимости полученных результатов по степени согласованности экспертных мнений используются стандартные таблицы Кендела, в которых указаны критические значения χ-критическое или вычисляется со следующими степенями свободы:

∑𝑚 (𝑡3−𝑡𝑗) (3.5) 𝑚𝑛(𝑛+1)− 𝑗=1 𝑗

𝑛−1 В случае если χ-расчетное больше χ-критическое, то значение коэффициент конкордации является значимым. Общие и частные коэффициенты состоятельности находятся в диапазоне от 0,5 до 0,9, что соответствует высокому уровню согласованности экспертных мнений. Значимость данных коэффициентов подтверждается статистическими тестами: χ-расчетное всегда выше χ-критического даже при 99% уровне значимости. Это является достаточным основанием для оценки состоятельности и достоверности полученных данных, а также для включения отобранных показателей в скоринговую модель.

Таблица 3.3 - Значимость показателей, характеризующих финансово- экономическую устойчивость и надежность функционирования Строительных организаций

Продолжение Таблицы 3.3

Источник: составлено автором

Все показатели, значимость которых была оценена на уровне 7,5 и выше баллов, были определены как наиболее значимые, поэтому именно они были включены в систему показателей для оценки финансово-экономической устойчивости и надежности функционирования строительных организаций для экспресс-анализа.

Таблица 3.4 - Система показателей для оценки финансово-экономической устойчивости и надежности функционирования строительных организаций (экспресс-анализ)

Источник: составлено автором

Для построения скоринговой модели необходимо сформировать шкалу значений для определения баллов. Построение шкалы также исходило из анализа данных по значимости показателей. По данным, представленным в таблице 3.3, значимость показателей находится в границах от 5,5 (min значение) до 8,8 (max значение). В результате были определены три уровня значимости показателей с

шагом в 1 балл: от 5,5 до 6,5 (средний); от 6,6 до 7,5 (высокий); более 7,6 (очень высокий). В зависимости от уровня значимости показателя и его фактического значения, т.е. его соответствия нормативу, присваивается балл (см. табл. 3.4). При обратных показателях баллы присваиваются исходя из условия «чем меньше, тем выше балл». В случае, если показатель имеет двоичную систему ответа, то ему присваивается балл из категорий «выше нормативного (рекомендуемого) значения» или «ниже нормативного (рекомендуемого) значения». При показателе, определяющем преимущество при наличии или отсутствии чего-то (например, «если есть» или «если нет»), то ему присваивается максимальный балл. Итоговые значения баллов представлены в таблице 3.5.

Таблица 3.5 - Балловая шкала для показателей в зависимости от уровня их значимости

Источник: составлено автором

Таблица 3.6 - Итоговая система баллов для показателей скорингового анализа

Источник: составлено автором

В результате проведения скорингового анализа строительная организация получает комплексную оценку своей финансово-экономической устойчивости и надежности функционирования по сумме набранных баллов. Данная методика предлагает пять уровней ФЭУ: · строительная организация с высокой ФЭУ; · строительная организация с ФЭУ выше среднего; · строительная организация со средней ФЭУ; · строительная организация с низкой ФЭУ; · неустойчивая строительная организация. Градация групп (уровней ФЭУ) была определена в результате оценки максимально возможного и минимального возможного результатов. В случае, если компания набирает все максимальные баллы в рамках расширенного анализа, ее суммарный балл будет равен 459, при экспресс-анализе – 240 баллов. Если все значения показателей компании ниже нормы или рекомендуемых значений, то минимальный суммарный балл, который она может получить при расширенном анализе – 54, при экспресс-анализе – 10 баллов. Шаг при градации баллов для групп (уровней ФЭУ) при расширенном анализе – 100 баллов, экспресс-анализе – 50 баллов.

Выделение пяти уровней ФЭУ позволяет применять данную модель в рамках текущего мониторинга деятельности самими строительными организациями, а также СРО и другими заинтересованными группами лиц. Пояснения к каждому уровню ФЭУ, включающие рекомендации к мониторингу членов СРО, к решению о приеме или исключении члена СРО, приведены в таблице 3.7.

Таблица 3.7 - Уровни финансово-экономической устойчивости строительных организаций

Продолжение Таблицы 3.7

Источник: составлено автором

На рис. 3.2 и рис. 3.3 приводятся графические рейтинговые шкалы, определяющие уровень ФЭУ, исходя из суммы набранных баллов компанией.

Рис. 3.2 - Графическая шкала – уровни финансово-экономической устойчивости (при расширенном анализе) Источник: составлено автором

Рис. 3.3 - Графическая шкала – уровни финансово-экономической устойчивости (при экспресс-анализе) Источник: составлено автором

В организацию процесса оценки уровня ФЭУ должны быть заложены базовые принципы: принцип открытости; принцип объективности; принцип независимости; принцип равенства; принцип прозрачности (открытости) результатов; принцип многоцелевого использования результатов оценки. Принцип открытости предполагает доступность методических основ и процедур проведения оценки, а также ее результатов, для всех заинтересованных групп пользователей данной информацией. Принцип объективности результатов оценки предполагает использование сведений об оцениваемых предприятиях, полученных из разных информационных источников (от представителей самой компании, статистических баз данных, средств массовой информации, включая сеть «Интернет», общественных организаций, потребителей услуг, независимых экспертов и др.) Принцип равенства прав оцениваемых организаций исходит из отсутствия приоритетов одних объектов оценки над другими (вне зависимости от статуса, размеров, руководства, прибыльности, контрагентов и т.п.).

Принцип независимости (неангажированности) предопределяет независимость и беспристрастность эксперта, который проводит оценку и сможет справедливо оценить все анализируемые организации. Принцип прозрачности (открытости) результатов оценки, позволяет обеспечить доступ к методологии оценки, особенностям ее проведения и формам использования результатов. Принцип многоцелевого использования результатов оценки определяет интересы и цели всех групп интересов в результатах оценки уровня ФЭУ. При проведении скоринговой оценки уровня ФЭУ основными рисками являются риск искажения результатов и риск фальсификации данных. Для их снижения крайне необходимо учитывать причины (факторы) данных рисков. С целью минимизации данных рисков рекомендуется сформировать эффективную систему управления рисками в рамках создания и функционирования организационно-управленческого механизма СРО на уровне их контрольных комиссий. Данная методика оценки ФЭУ может применяться при сравнительном анализе для дополнительной интерпретации результатов. Например, уровень ФЭУ компании можно сравнить со своими предыдущими результатами оценки в динамике, с уровнем ФЭУ других членов СРО, с уровнем ФЭУ конкурентов, значениями по отрасли и т.д. Возможность постоянного мониторинга и оценки ФЭУ, обеспечение гласности и открытости результатов оценки должны основываться на понимании важности этого процесса органами государственной власти, саморегулируемыми организациями и всеми остальными участниками рынка. Поэтому внедрение механизма оценки и мониторинга устойчивости и надежности строительных организаций должно быть подкреплено на законодательном уровне, в таком случае можно говорить об интеграции тех законодательных предпосылок, которые существуют для такой оценки на сегодняшний день. Ответственными за проведение оценки и мониторинга ФЭУ должны стать саморегулируемые организации, поскольку основная часть информации о состоянии компаний и их

деятельности собирается ими на постоянной основе. В тоже время, данная информация будет полезна самим СРО с точки зрения оптимизации системы проверок (членов СРО и потенциальных членов), снижения своих финансовых рисков и репутационных рисков. Для апробации разработанной методики в параграфе 3.3 приводится оценка уровня финансово-экономической устойчивости 12 компаний – членов трех СРО, расположенных в г. Москва, г. Санкт-Петербург и Красноярском крае.

3.3. Апробация авторской методики определения финансово- экономической устойчивости строительных организаций Для проведения эксперсс-оценки уровня надежности и финансово- экономической устойчивости строительных организаций были отобраны компании-члены трех строительных саморегулируемых организаций: · Ассоциация «Объединение профессиональных строителей «РусСтрой» (Номер в гос. реестре: СРО-С-068-16112009). Количество действующих членов СРО согласно Единому реестру членов СРО НОСТРОЙ – 583. Находится в г. Москва. · Ассоциация Саморегулируемая организация «Енисейский альянс строителей» (Номер в гос. реестре: СРО-С-117-17122009). Количество действующих членов СРО согласно Единому реестру членов СРО НОСТРОЙ – 580. Находится в г. Красноярск. · Саморегулируемая организация Союз «Строители Петербурга» (Номер в гос. реестре: СРО-С-157-25122009). Количество действующих членов СРО согласно Единому реестру членов СРО НОСТРОЙ – 143. Находится в г. Санкт-Петербург. СРО были отобраны на основании следующих критериев: 1. СРО должны быть действующими; 2. СРО должны представлять разные регионы; 3. СРО по

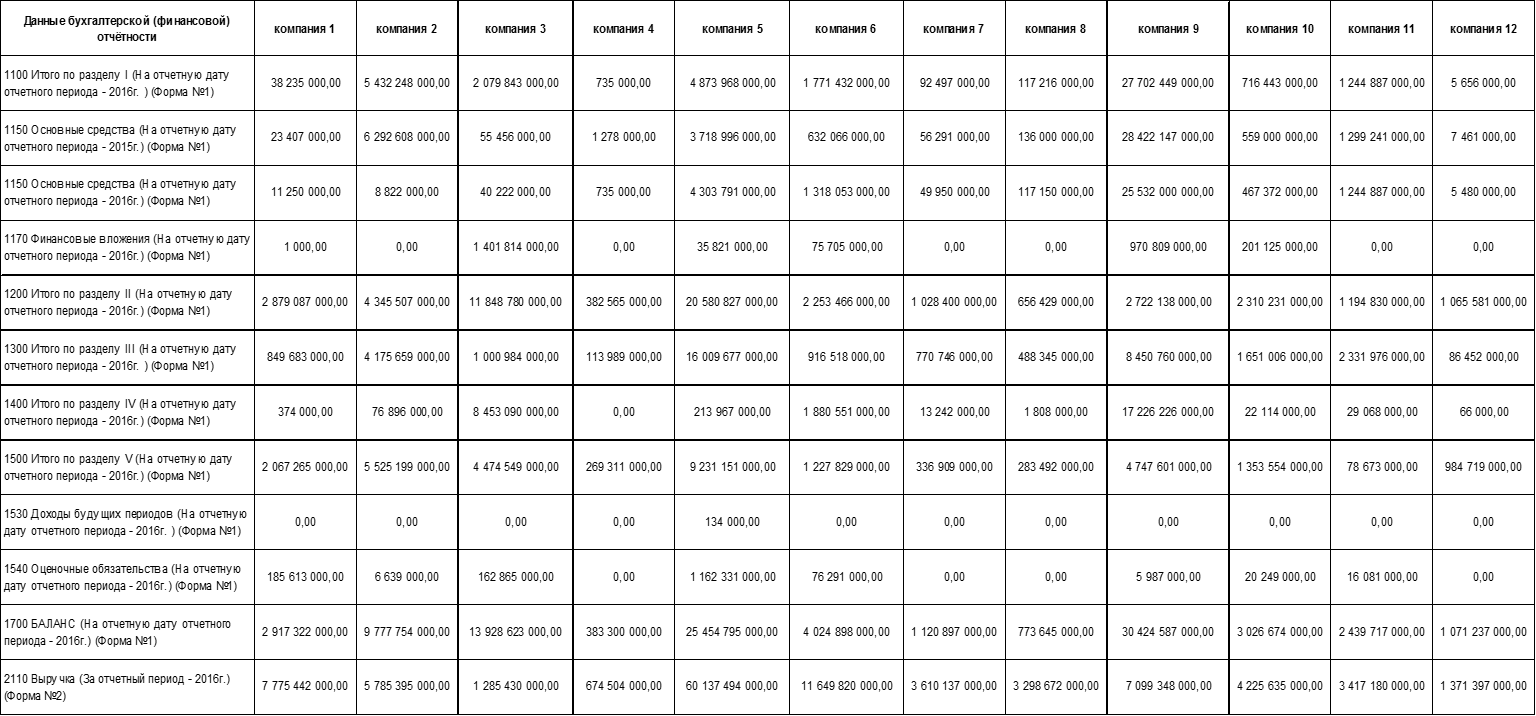

численности членов (до вступления в силу 372-ФЗ) относились к разным категориям: крупная (от 1200 членов), средняя (от 500 до 1200 членов), малая (менее 500 членов). Из действующих членов данных СРО для чистоты исследования были отобраны по 4 компании из каждой СРО в произвольном порядке. Основываясь на принципах равенства прав оцениваемых организаций и независимости, при проведении оценки каждая компания имеет свой порядковый кодовый номер: Компания 1 (К1), Компания 2 (К2), Компания 3 (К3), … , Компания 12 (К12). Апробация методики проходила на базе АНО «Национальное агентство мониторинга и статистики» в рамках информационно-аналитической деятельности данной организации. На первом этапе оценки производится сбор данных согласно скоринговой модели. Данные по каждой компании были получены из нескольких источников для повышения объективности используемой информации. Источниками информации были закрытые базы данных (в частности, информационно- аналитическая система СКРИН), открытые базы данных (Картотека арбитражных дел - kad.arbitr.ru; Портал закупок - www.zakupki.gov.ru), данные от представителей компаний, данные СМИ и сети «Интернет», официальные сайты компаний и т.д. В таблице 3.8 приводятся данные финансовой (бухгалтерской) отчетности, необходимые для показателей скоринговой модели. Данные берутся за последний отчетный период. Далее на основе полученных сведений рассчитываются и(или) заполняются показатели по каждой из составляющих ФЭУ, всего 17 показателей в рамках экспресс-оценки. Итоговые значения представлены в таблице 3.9. На следующем этапе по каждому показателю выставляются баллы и рассчитывается суммарный балл согласно шкале баллов, определяется группа (уровень ФЭУ), в которую попадает компания (см. таблицу 3.10). Также составляется графическая шкала - карта ФЭУ. Приводятся рекомендации для СРО по дальнейшим действиям относительно контроля деятельности членов СРО.

Таблица 3.8 - Данные финансовой (бухгалтерской) отчетности анализируемых компаний (руб.)

Источник: составлено автором

Таблица 3.9 - Заполненные значения показателей скоринговой модели оценки финансово-экономической устойчивости

Источник: составлено автором

Таблица 3.10 - Экспресс-оценка уровня финансово-экономической устойчивости анализируемых компаний

Источник: составлено автором В результате экспресс-оценки анализируемые 12 компаний были распределены по группам со следующими уровнями ФЭУ: · строительные организации со средней ФЭУ - Компания 2, Компания 3, Компания 4, Компания 6, Компания 9, Компания 12; · строительные организации с ФЭУ выше среднего - Компания 5, Компания 7, Компания 8, Компания 10, Компания 11; · строительная организация с высокой ФЭУ – Компания 1.

Рис. 3.4 - Графическая шкала – уровни финансово-экономической устойчивости оцениваемых компаний (при экспресс-анализе) Источник: составлено автором

Для компаний с высоким уровнем ФЭУ и уровнем выше среднего (Компания 1, Компания 5, Компания 7, Компания 8, Компания 10, Компания 11) дополнительные внеплановые проверки не требуются. Они являются надежными и финансово устойчивыми, качественно осуществляют строительные работы. Для компаний со средним уровнем ФЭУ (Компания 2, Компания 3, Компания 4, Компания 6, Компания 9, Компания 12) необходимо проведение экспресс-оценки в течение полугода. При дальнейшем снижении уровня ФЭУ провести внеплановую проверку члена СРО. Это три компании из четырех в Ассоциации «РусСтрой» (СРО-С-068-16112009), две из четырех в СРО Союз «Строители Петербурга» (СРО-С-157-25122009), и одна из Ассоциации СРО «ЕАС» (СРО-С-117-17122009). Строительные организация с низкой ФЭУ и неустойчивые строительные организации выявлены не были.

ЗАКЛЮЧЕНИЕ В результате проведенного исследования, направленного на формирование методических подходов к оценке финансово-экономической устойчивости компаний в условиях развития системы саморегулирования (на примере строительной отрасли), были сделаны следующие выводы и рекомендации: § Финансово-экономическая устойчивость – это комплексная характеристика функционирования предприятия, которая включает в себя функциональные составляющие: финансовая устойчивость, инвестиционная устойчивость, производственная устойчивость, рыночная устойчивость, маркетинговая устойчивость, инновационная (интеллектуальная) устойчивость, экологическая устойчивость, социальная устойчивость, информационная устойчивость и др. На сегодняшний день среди экономистов нет единого подхода к определению финансово-экономической устойчивости. Анализ существующих подходов позволил выделить три ключевых аспекта, которые должны быть в основе определения: ФЭУ - способность к адаптации и восстановлению первоначального состояния, а также к развитию системы; ФЭУ - способность к поддерживанию стабильного уровня значений экономических параметров; динамический характер ФЭУ. § Проведенный анализ множественных подходов к определению понятия «надежность» в контексте экономических наук показал, что в основе экономической надежности находится сопротивляемость предприятия к воздействиям изменяющейся внешней и внутренней среды, то есть к рискам. При этом под надежностью функционирования предприятия понимается ее способность своевременно и должным образом исполнять свои функции и взятые на себя обязательства вне зависимости от изменяющихся условий внешней и внутренней среды. Устойчивость и надежность экономической системы находятся в тесной взаимосвязи, которая предопределяет эффективность функционирования предприятия в условиях рыночных отношений. В связи с этим необходимо проводить комплексное планирование, мониторинг и управление финансово-экономической устойчивостью и экономической надежностью строительных организаций как сложных производственно-экономических систем с учетом достижения планируемого результата, отвечающего требованиям безопасности и экономической эффективности, в заданные сроки. § Финансово-экономическая устойчивость организации находится под влиянием множества факторов, которые могут оказывать как негативное, так и положительное воздействие на нее. Высокая неопределенность в инвестиционно- строительной деятельности не позволяет предвидеть продолжительность и интенсивность воздействия данных факторов, а также степень возможной угрозы для системы. Оценка ФЭУ компании должна проводиться на основе системы показателей, при этом ее формирование необходимо проводить по принципу оптимального количества влияющих факторов (показателей), учитывающих в том числе отраслевую специфику. § В российском законодательстве нормативно-правовая база, регулирующая оценку финансово-экономической устойчивости строительных организаций, находится на стадии формирования. При этом в настоящее время уже сформирован целый ряд предпосылок, определяющих ее необходимость и актуальность в различных областях экономики. § На сегодняшний день не существует общепринятой методики оценки уровня ФЭУ, а также нормативных показателей для уровня ФЭУ строительных организаций. Общая финансово-экономическая устойчивость должна определяться на основе совокупности показателей, характеризующих разные стороны деятельности организации, и учитывать возможность сравнения итоговых результатов. § Качественные составляющие деятельности строительных организаций (финансово-экономическая устойчивость и надежность функционирования) распространяются на деятельность СРО и всего рынка в целом, поэтому введение единого механизма оценки и мониторинга уровня ФЭУ необходимо рассматривать на уровне СРО данной отрасли. § В научной и специализированной литературе отсутствует единый подход к определению понятия «саморегулирование». Основное различие между подходами заключается в определении роли государства при реализации данного механизма. Понятия «саморегулирование» и «саморегулируемые организации» следует рассматривать как в широком, так и в более узком смысле. Широкий смысл понятия подразумевает, что любая некоммерческая организация может выступать в качестве СРО, если она соответствует основным принципам и функциям саморегулируемых организаций. Узкий смысл для СРО приводится в законодательстве: под СРО понимаются исключительно те организации, которые соответствуют требованиям законодательства и приобрели данный статус. § С 2010 года в строительном комплексе РФ действует система саморегулирования, которая коснулась строительной отрасли, отрасли проектирования и отрасли инженерных изысканий. Введение в силу 372-ФЗ позволит выстроить положительные тенденции в разрешении ряда проблем, сложившихся в саморегулируемой системе на сегодняшний день. В то же время данный закон не решает проблему проверки и контроля надежности и устойчивости строительных организаций, допущенных на рынок СРО, деятельность которых порой исходит лишь из коммерческих интересов. При этом страдают качество и безопасность строительных объектов. Одним из основополагающих факторов совершенствования системы саморегулирования и строительного комплекса в целом может стать единый системный подход при оценке уровня финансово-экономической устойчивости и надежности строительных организаций (как членов СРО, так и будущих членов СРО). § Анализ международной практики реализации механизма саморегулирования позволяет разделить возможные схемы реализации: по заинтересованности (мотивации) хозяйствующих субъектов вступать в СРО; по степени автономности СРО от государства; по уровню правомочий СРО; по интересам и специфике деятельности членов СРО; по степени охвата рынка. Основными отличительными особенностями систем саморегулирования разных стран являются уровень правомочий СРО и объем делегированных функций по регулированию отрасли (степень автономности СРО от государства). § Деятельность ключевых участников механизма саморегулирования в строительной отрасли подвержена множественным рискам, к числу которых также относятся риски взаимодействия. В основе данной группы рисков заложены проблемы деловой репутации, надежности и устойчивости строительных организаций и СРО. В качестве инструмента минимизации данных рисков предложено формирование информационной базы на уровне саморегулируемых организаций, включающей сведения о комплексном показателе (индексе) финансово-экономической устойчивости и надежности членов СРО. § В качестве инструмента оценки комплексного показателя (индекса) финансово-экономической устойчивости и надежности функционирования строительных организаций, охватывающего разные стороны их деятельности, автором предлагается методика оценки, основанная на скоринговом анализе, для проведения расширенного анализа и экспресс-анализа. Приводятся аналитические финансово-экономические таблицы, шкалы и группы ФЭУ. Данный анализ проводится по семи группам показателей: финансовая составляющая, производственная составляющая, рыночная составляющая, социальная составляющая, информационная составляющая, репутационная составляющая, безопасность и качество объектов. Расширенный анализ включает в себя 41 показатель, экспресс-анализ - 17 показателей. § Данная методика оценки финансово-экономической устойчивости и надежности функционирования строительных организаций учитывает возможность ее применения при сравнительном анализе для дополнительной интерпретации результатов (сравнение уровня ФЭУ со своими ретроспективными данными, с данными конкурентов, других членов СРО). § Базовые принципы, которые должны быть заложены в организации процесса оценки уровня ФЭУ: принцип открытости, принцип объективности, принцип независимости, принцип равенства, принцип прозрачности (открытости) результатов, принцип многоцелевого использования результатов оценки. § Предлагается внедрение механизма оценки и мониторинга финансово- экономической устойчивости и надежности функционирования строительных организаций на законодательном уровне. Ответственным за проведение такой оценки и мониторинга показателей должны стать саморегулируемые организации в отрасли строительства. § Для апробации разработанной методики была проведена оценка уровня финансово-экономической устойчивости 12 компаний – членов трех СРО, расположенных в г. Москва, г. Санкт-Петербург и Красноярском крае. По результатам оценки (помимо группы и уровня ФЭУ) приводятся рекомендации для дальнейших действий для СРО. Предлагаемая методика оценки финансово-экономической устойчивости и надежности функционирования строительных организаций имеет практическое значение, что подтверждается актом внедрения в деятельность АНО «Национальное агентство мониторинга и статистики». Кроме того, практическая значимость заключается в возможности использования методики оценки и полученных рекомендаций контрольными органами СРО (на этапе первичной оценки потенциальных членов, а также при проведении текущих проверок контрольными органами СРО своих действующих членов), органами государственной власти (РТН, ФНС и др.), строительными организациями, заказчиками, подрядчиками и иными заинтересованными лицами. Заложенная в методику скоринговая модель оценки позволяет получать результаты, которые можно интерпретировать в рамках сравнительного анализа. Методические положения и практические рекомендации имеют универсальный характер и могут быть использованы применительно к любой компании строительной отрасли вне зависимости от ее формы собственности и размера. В рамках данного исследования делается попытка определить оптимальное количество влияющих факторов (показателей) на ФЭУ строительной компании. На основе экспертной оценки предложены две системы показателей: для расширенного анализа и экспресс-анализа, которые можно использовать на разных этапах проверки в СРО. Данная методика позволяет компаниям определить свои «слабые места» и повысить баллы по одной из 7 групп показателей. Постоянный мониторинг и оценка финансово-экономической устойчивости и надежности строительных компаний, гарантирование открытости и гласности результатов данной оценки должны исходить из понимания важности этого процесса органами государственной власти и всеми участниками системы саморегулирования. Внедрение единого и общепринятого механизма оценки и мониторинга ФЭУ строительных организаций должно быть подкреплено на законодательном уровне, при этом ответственными за проведение оценки должны стать СРО. Введение данного инструмента оценки повысит качество и оптимизирует систему контроля и проверок в СРО, снизит риски выхода на рынок ненадежных и финансово неустойчивых компаний, снизит финансовые риски, связанные с формированием и сохранением компенсационных фондов СРО, и тем самым повысит стабильность рынка в целом.

СПИСОК СОКРАЩЕНИЙ И УСЛОВНЫХ ОБОЗНАЧЕНИЙ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК Официальные документы 1. Градостроительный кодекс Российской Федерации [Электронный ресурс]: [федер. закон от 29.12.2004 № 190-ФЗ: в ред. от 07.03.2017] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. - Гл. 6.1. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_51040/1ba684c6036f185ee15c35d e3a1889bf5e31567f/ (дата обращения: 02.05.2017) 2. ГОСТ Р 66.1.03-2016 Оценка опыта и деловой репутации субъектов предпринимательской деятельности. Национальная система стандартов. Оценка опыта и деловой репутации строительных организаций [Электронный ресурс]. – М.: Стандартинформ, 2016. – 19 с. — Режим доступа: http://www.gociss.ru/doc/gost_r_66103_2016_ocenka_opita_i_delovoi_reputacii_subek tov_predprinimatelskoi_deelnosti_nacionalnaya_sistema_standartov_stroitelstvo.pdf (дата обращения: 11.03.2017) 3. О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации [Электронный ресурс]: [федер. закон от 03.07.2016 № 372-ФЗ: в ред. от 28.12.2016] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_200753/ (дата обращения: 11.05.2017) 4. О внесении изменений в Градостроительный кодекс Российской Федерации и статью 1 Федерального закона «О саморегулируемых организациях» [Электронный ресурс]: [федер. закон от 24.11.2014 № 359-ФЗ] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_171227/ (дата обращения: 01.02.2017) 5. О закупках товаров, работ, услуг отдельными видами юридических лиц [Электронный ресурс]: [федер. закон от 18.07.2011 № 223-ФЗ: в ред. от 28.12.2016] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_116964/ (дата обращения: 04.02.2017) 6. О контрактной системе в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд [Электронный ресурс]: [федер. закон от 05.04.2013 № 44-ФЗ: в ред. от 28.03.2017] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_144624/ (дата обращения: 04.02.2017) 7. О несостоятельности (банкротстве) [Электронный ресурс]: [федер. закон от 26.10.2002 № 127-ФЗ: в ред. от 03.07.2016] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_39331/ (дата обращения: 21.02.2017) 8. О нормативах оценки финансовой устойчивости деятельности застройщика [Электронный ресурс]: [постановление Правительства РФ от 21.04.2006 № 233: в ред. от 16.01.2007] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_59780 (дата обращения: 19.02.2017) 9. О саморегулируемых организациях [Электронный ресурс]: [федер. закон от 01.12.2007 № 315-ФЗ: в ред. от 03.07.2016 (с изм. и доп., вступ. в силу с 01.10.2016)] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_72967/ (дата обращения: 02.05.2017) 10. Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности [Электронный ресурс]: [постановление Правительства РФ от 21.12.2005 № 792: в ред. от 03.02.2007] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_57274/ (дата обращения: 21.02.2017) 11. Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций [Электронный ресурс]: [приказ Минэкономразвития РФ от 21.04.2006 № 104: в ред. от 13.12.2011] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_61032 (дата обращения: 18.02.2017) 12. Об утверждении Перечня видов работ по инженерным изысканиям, по подготовке проектной документации, по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства [Электронный ресурс]: [приказ Минрегиона РФ от 30.12.2009 № 624: в ред. от 14.11.2011 (зарег. в Минюсте РФ 15.04.2010 № 16902)] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_97156/ (дата обращения: 01.02.2017) 13. Об утверждении Порядка формирования рейтинга проектных и строительных организаций, осуществляющих свою деятельность на территории Самарской области [Электронный ресурс]: [приказ Министерства строительства Самарской области от 24.02.2014 № 63-п: с изм. на 20.05.2014]. — Режим доступа: http://docs.cntd.ru/document/464009986 (дата обращения: 03.12.2016). 14. Об утверждении Правил оценки заявок, окончательных предложений участников закупки товаров, работ, услуг для обеспечения государственных и муниципальных нужд [Электронный ресурс]: [постановление Правительства РФ от 28.11.2013 № 1085: в ред. от 14.11.2016] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155055/ (дата обращения: 19.02.2017) 15. Об утверждении Правил проведения арбитражным управляющим финансового анализа [Электронный ресурс]: [постановление Правительства РФ от 25.06.2003 № 367] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_42901/ (дата обращения: 01.02.2017)

2. Источники на русском языке 16. Абрамишвили, Н.Р., Воронова, Н.С., Дарушин, И.А., Казанский, А.В., Львова, Н.А., Покровская, Н.В. Финансовая диагностика и оценка публичных компаний. - М.: Проспект, 2017. – 192 с. 17. Абрамишвили, Н.Р., Львова, Н.А. Динамическая модель оценки платежеспособности должника: к вопросу разработки стандартов финансового анализа для арбитражных управляющих // Aинансовая аналитика: проблемы и решения. — 2015. — №38 (272). — С. 30-41. 18. Агарков, Г.А., Бессонов, Д.А., Сухих, В.С., Ханова, А.Р., Юрьева, Л.В. Международные модели управления рисками: возможности применения и результаты // Международный бухгалтерский учет. — 2016. — №13 (403). — С. 52-68. 19. Александрова, Е.Б. Методы оценки риска в строительстве // Экономическое возрождение России. — 2006. — № 3. — С. 69-76. 20. Алабугин, А.А. Формирование системы и моделей сбалансированных показателей качества и эффективности управления устойчивым развитием предприятия // Вестник ЮУрГУ. — 2004. — №10. — С. 278–289. 21. Андреева, Г.В. Скоринг как метод оценки кредитного риска [Электронный ресурс] // Банковские Технологии. – 2002. - Режим доступа: http://www.cfin.ru//finanalysis/banks/scoring.shtml (дата обращения: 12.02.2017). 22. Андреева, Г.С. Взаимодействие участников рынка саморегулирования строительной отрасли в РФ: преимущества и недостатки // Проблемы современной экономики: материалы V Междунар. науч. конф. (г. Самара, П78 август 2016 г.). — Самара: издательство АСГАРД, 2016. — С. 22-29. 23. Андреева, Г.С. Роль оценки надежности строительных организаций в совершенствовании института саморегулирования // Инновационная экономика: материалы III Междунар. науч. конф. (г. Казань, октябрь 2016 г.). — Казань: Изд во «Бук», 2016. — С. 10-12. 24. Андреева, Г.С. Экономическая надежность организации: подходы к определению // Молодой ученый. — 2016. — №18 (122). — С. 227-230. 25. Андреева, Л.В. Перспективы развития саморегулирования в торговле // Коммерческое право. - 2014. - №1(14). - С. 5-12. 26. АНО «Экспертная служба по определению надёжности в строительстве «СтройРеестр» [Электронный ресурс]: офиц. сайт. – Москва. – 2017. — Режим доступа: http://www.stroyreestr.ru/ (дата обращения: 01.02.2017). 27. Арасланов, К.М. Комплексная система повышения эффективности производства / Арасланов К.М. - М: Знание, 1980. - 64 с. 28. Артамонов, А.А. Функции управления рисками в процессе реализации инвестиционных строительных проектов: дис. ... канд. экон. наук: 08.00.05. - СПб, 2003. - 122 с. 29. Архипова, Е.А. Повышение устойчивости и надежности деятельности строительного предприятия в условиях ограниченности инвестиционных ресурсов: дис. ... канд. экон. наук: 08.00.05. - СПб, 2001. - 174 с. 30. Астафьев, С. А. Опыт саморегулирования предпринимательской деятельности Японии и России: сравнительный анализ // Проблемы коммерциализации научных исследований как основы модернизации экономики региона. Инновационные направления развития малого и среднего предпринимательства: материалы междунар. науч.-практ. конф. - Иркутск, 2010. - Ч. 1. - С. 105-112. 31. Астафьев, С.А. Влияние присоединения РФ к ВТО на становление саморегулирования в инвестиционно-строительной сфере // Экономика и управление народным хозяйством. Вестник ТОГУ. — 2011. — №3(22). — С. 111- 118. 32. Астафьев, С.А. Механизм государственно-общественного регулирования в жилищной сфере: дис. ... д-р. экон. наук: 08.00.05. - Иркутск, 2016. - 361 с. 33. Афанасьева, А.В. Конкурентоспособность и устойчивость строительного бизнеса // Российское предпринимательство. - 2010. - №9(2). - С. 64-69. 34. Афоничкин, А.И., Журова, Л.И. Модель оценки экономической устойчивости предприятий // Фундаментальные исследования. Экономические науки (08.00.05). - 2015. - №10. - С. 131-136. 35. Барканов, А. С. Оценка экономической устойчивости строительного предприятия // Экономика строительства. - 2005. - № 8. - С. 15-22. 36. Белоусов, А.И., Худзинская И.А. Саморегулируемые организации в строительстве и их объединения как регулятор предпринимательской деятельности. - СПб: Издательский дом «Инкери», 2014. - 176 с. 37. Белоцерковская, М.Б. Оценка и повышение экономической устойчивости предпринимательской фирмы: дис. ... канд. экон. наук: 08.00.05. - М., 2002. - 193 с. 38. Беспалов, М.В., Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2011. - №5. - С. 10-18. 39. Бирюкова, И.В. Принципы надежности и взаимности при выборе партнера по перестрахованию: автореф. дис. ... канд. экон. наук: 08.00.10. - СПб, 2000. – 19 с. 40. Большой экономический словарь: 25000 терминов / Под ред. Азрилияна А.Н. - 7-е, доп. изд. - М.: Институт новой экономики, 2010. – 1472 с. 41. Браун, О.С. Деловая репутация строительных компаний [Электронный ресурс] // Руководитель строительной организации. - 2014. - №8. - Режим доступа: http://www. lawmix.ru/bux/5254 (дата обращения: 12.02.2016). 42. Вагапова, Э.К. Методы оценки финансовой устойчивости предприятия // Актуальные вопросы экономических наук. - 2010. - №12-2. - С. 132-137. 43. Ван Хорн, Дж. К. Основы управления финансами / Пер. с англ./Гл. ред. серии Я.В. Соколов. - М.: Финансы и статистика, 2005. - 800 с. 44. Вахромов, Е. Н., Маркарян, Д. Ю. Оценка устойчивого развития и функционирования предприятия: факторы, критерии, особенности // Вестник АГТУ. Экономика. - 2008. - №4(45). - С. 52-62. 45. Викторов, М.Ю. Методические основы определения степени надежности строительной организации (на примере Санкт-Петербурга): дис. ... канд. экон. наук: 08.00.05. – СПб, 2003. – 209 с. 46. Викторов, М.Ю. Саморегулирование как фактор устойчивого развития строительной сферы: автореф. дис. ... д-р экон. наук: 08.00.05. - М., 2010. – 39 с. 47. Галимов, М.А. Развитие методологии оценки и управления финансовой устойчивостью предприятия: дис. ... канд. экон. наук: 08.00.10. - М., 2006. – 306 с. 48. Генеральная прокуратура Российской Федерации [Электронный ресурс]: офиц. сайт. – Москва. – 2016. — Режим доступа: http://genproc.gov.ru/ (дата обращения: 01.06.2016). 49. Герасимов, А.А. Зарубежный опыт регулирования деятельности саморегулируемых организаций // Адвокат. — 2010. — №6. — С. 46 - 55. 50. Геращенко, И.П., Василенко, А.А. Построение модели оценки маркетинговой устойчивости компаний // Вестник Томского государственного университета. Экономика. — 2014. — №1 (25). — С. 54-65. 51. Горобняк, А.А. Методика оценки надежности функционирования предприятий строительной отрасли // Экономика и предпринимательство. - 2013. - №11. - С. 633-636. 52. Горобняк, А.А. Факторы, влияющие на надежность функционирования строительного предприятия / Горобняк А.// Сб. науч. трудов кафедры ЭУС. – М.: МГСУ, 2012. – № 19. – С.105-108. 53. Григорян, Д.Г. Финансовые риски малых предприятий в строительном бизнесе [Электронный ресурс] // Аудит и финансовый анализ. - 2012. - №2. - Режим доступа: http://www.auditfin.com/fin/2012/2/2012_II_10_06.pdf (дата обращения: 15.02.2017). 54. Добрынин, А.И., Дятлов, С.А. Устойчивость, устойчивое развитие, экономическая устойчивость, устойчивый экономический рост // Реферативный сборник конкурсных проектов, получивших гранты на исследования в области фундаментальной экономики в 1999-2000 годах Санкт-Петербургский государственный университет экономики и финансов, Конкурсный центр по экономическим наукам. — СПб.: СПбГУЭиФ, 2002. — С. 31-34. 55. Долгих, Ю.А. К проблеме современного понимания финансовой устойчивости предприятия // Вестник УРФУ. Серия экономика и управление. - 2014. - №2. - С. 147-156. 56. Ежов, А.Н., Самойлов С.А. Основные модели саморегулирования предпринимательской и профессиональной деятельности в зарубежной практике // Вестник МГЛУ. - 2008. - №Выпуск 550. - С. 82-101. 57. Елецких, С.Я. Анализ теоретических подходов к трактовке сущности понятия «Финансовая устойчивость предприятия» [Электронный ресурс] // Экономика промышленности. - 2009. - №1 (44). - Режим доступа: http://cyberleninka.ru/article/n/analiz-teoreticheskih-podhodov-k-traktovke-suschnosti- ponyatiya-finansovaya-ustoychivost-predpriyatiya (дата обращения: 06.09.2016). 58. Епифанова, Т. В. Систематизация понятийного аппарата в анализе финансовой устойчивости предприятий малого и среднего бизнеса // Новые технологии. - 2012. - Вып. 4. - С.190-198. 59. Епифанцева, Е. И. Системный анализ концепции устойчивого развития промышленного предприятия // Аудит и финансовый анализ. - 2003. - № 4. - 117 c. 60. Ершова, И.В. Саморегулирование предпринимательской и профессиональной деятельности: вопросы теории и законодательства // Актуальные проблемы российского права. - 2014. - №10 (47) октябрь. - С. 2142- 2150. 61. Ефимова, Н.Ф. Проблемы и перспективы развития современного экспертного профессионального сообщества в РФ // Финансовые рынки Европы и России: устойчивость национальных финансовых систем: поиск новых подходов. Сборник материалов III Международной научно-практической конференции. В 2 частях. Том 1 – 2012. – С. 268-271. 62. Ефимова, Н.Ф., Андреева, Г.С. Формирование системы показателей экономической надежности строительной организации // Экономика и предпринимательство. — 2016. — №11-3 (76-3) . — С. 825-829. 63. Журина, И.Г. Гражданско-правовой статус саморегулируемых организаций в Российской Федерации: дис. ... канд. юрид. наук: 12.00.03. - М., 2009. - 196 с. 64. Зинченко, С.А., Галлов, В.В Саморегулируемые организации в законодательстве России: проблемы и решения // Корпорации и учреждения: Сб. статей / Отв. ред. М.А. Рожкова. - М.: Статут, 2007. - С. 11-15. 65. Кабанов, В., Михайлов, С. Экономическая надежность компании [Электронный ресурс] // Управление компанией - 2007. - № 10 — Режим доступа: http://www.cfin.ru/management/controlling/econom_capacity.shtml (дата обращения: 05.09.2016). 66. Казинец, Л.А. Механизм формирования и обеспечения конкурентоспособности саморегулируемых организаций в строительной отрасли: дис. ... канд. экон. наук: 08.00.05. - М., 2010. - 163 с. 67. Каминский, М. А. Обеспечение экономической устойчивости строительных предприятий в условиях нестабильности российской экономики // Научно- практический журнал. - декабрь-февраль 2011/2012. - С. 121-124. 68. Каплан, Р. С. Сбалансированная система показателей. От стратегии к действию. – 2-е изд. / Р. С. Каплан, Д.П. Нортон / Пер. с англ. М. Павловой. – М.: ЗАО «Олимп-Бизнес», 2008. – 320 с. 69. Карт, А.М. Риск-менеджмент в системе обеспечения экономической устойчивости компаний: дис. ... канд. экон. наук: 08.00.05. - М., 2014. - 165 с. 70. Киров, А. В. Управление финансовой устойчивостью предприятия: теоретические аспекты // Вестник Волгоградского государственного университета. Сер. 3, Экономика. Экология. - 2011. - № 1 (18). - С.154-159. 71. Кирьянен, А.И., Лабудин, А.В., Самодуров, А.А. Риск-менеджмент устойчивого развития компании в условиях экономического кризиса // Государство и бизнес. Современные проблемы экономики: Материалы IX Международной научно-практической конференции. — СПб.: Информационный издательский учебно-научный центр «Стратегия будущего», 2017. — С. 142-147. 72. Князева, Е.Г., Юзвович, Л.И., Луговцов, Р.Ю., Фоменко, В.В. Финансово- экономические риски — Екатеринбург: УрФУ, 2015. — 112 с. 73. Ковалев, В.В. Финансовый анализ. - М.: Финансы и статистика, 2007. - 196 с. 74. Ковалев, В.В. Некоторые аспекты управления рисками // Деньги и кредит. — 2008. — №1. — С. 48. 75. Коняшова, А. В. Показатели оценки функциональных составляющих экономической устойчивости развития предприятия // Вестник Челябинского государственного университета. - 2013. - № 8 (299). Экономика. Вып. 40. - С. 123– 128. 76. Коняшова, А.В., Мерзликина, Г.С. Методика оценки уровня экономической устойчивости и развития предприятия // Бизнес. Образование. Право. Вестник Волгоградского Института Бизнеса. - 2012. - №4 (21). - С. 174-179. 77. Коростелев, А.А. Оценка экономической надежности строительных организаций: дис. ... канд. экон. наук: 08.00.05. - М., 2001. - 163 с. 78. Крейнина, М.Н. Финансовая устойчивость предприятия: оценка и принятие решений // Финансовый менеджмент. - 2001. - №2. - С. 28-34. 79. Крючкова, П.В. Саморегулирование как дискретная институциональная альтернатива регулирования рынков: дис. ... д-р экон. наук: 08.00.01. - М., 2005. - 283 с. 80. Куракова, О.А., Беляков, С.И. Анализ факторов, оказывающих влияние на организационно-экономическую устойчивость саморегулируемых организаций в строительной отрасли // Недвижимость: экономика, управление (международный научно-технический журнал). – 2011. - № 1. – С. 54-56. 81. Лескова, Ю.Г. Концептуальные и правовые основы саморегулирования предпринимательских отношений: монография. - М.: Статут, 2013. - 384 с. 82. Логинова, Н.А. Международный опыт саморегулирования на отраслевых рынках // Российское предпринимательство. - сентябрь, 2014. - №18 (264). - С. 58- 71. 83. Локоть, Д.И. Построение системы управления рисками внешнего взаимодействия при реализации инвестиционно-строительных проектов с помощью инструментов саморегулирования // Экономика и управление. Экономические науки. - 2014. - №2(111). - С. 59-63. 84. Лоскутов, Р. Ю. Резервы повышения экономической устойчивости промышленного предприятия: автореф. дис. ... канд. экон. наук: 08.00.05. - Саратов, 1998. - 18 с. 85. Лясковская, Е.А. Экономическая устойчивость производственных предприятий: понятия, факторы, виды // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. — 2008. — №5. — С. 40-45. 86. Мазурова, И.И., Романовский, М.В. Варианты прогнозирования и анализа финансовой устойчивости организации. – СПб.: Изд-во СПб УЭФ, 1995. – 113 с. 87. Мансурова, Н.А., Тулуева, В.А. Оценка влияния внешних и внутренних факторов на устойчивость предприятия // Вестник ТвГУ. Серия «Экономика и управление». - 2013. - Выпуск 17. - С. 4-15. 88. Маринцев, Д. А., Разова, Е. О. К проблеме управления надежностью промышленных предприятий // Образование. Наука. Научные кадры. – 2013. – № 4. – С. 94–96. 89. Маринцев, Д. А., Разова, Е. О. Модели управления экономической надежностью промышленных предприятий в процессе развития производственной деятельности // Предпринимательство. – 2014. – № 4. – С. 38– 42. 90. Маринцев, Д. А., Суржиков, А. В. Понятие и классификация рисков в деятельности промышленных предприятий // Российское предпринимательство. – 2013. – № 9. – С. 75–79. 91. Масюк, Н.Н., Маркин, Д.Н. Формирование и становление института саморегулирования предпринимательской деятельности в России // Проблемы современной экономики. — 2014. — №4(52). — С. 147-149. 92. Матиевская, Е.Л., Морозова, О.А. Проблемы повышения финансово- экономической устойчивости строительного предприятия [Электронный ресурс] // Международный студенческий научный вестник. – Режим доступа: https://www.eduherald.ru/ru/article/view?id=143 (дата обращения: 06.04.2016). 93. Методика определения надежности и устойчивости организаций строительного комплекса Красноярского края [Электронный ресурс]: [утверждено решением Экспертного совета Союза строителей Красноярского края]. – Красноярск, 2004 — Режим доступа: https://www.sibdom.ru/publication/articles/23/79/ (дата обращения: 01.06.2016). 94. Методические рекомендации по применению стандартов Национального объединения строителей СТО НОСТРОЙ и их использованию при оценке соответствия в строительных организациях – членах СРО [Электронный ресурс]: [рекоменд. Комитетом по системам инженерно-технического обеспечения зданий и сооружений Национального объединения строителей: протокол от 12.02.2014 г. № 23]. - Режим доступа: http://nostroy.ru/images/standarty_i_SNIP/Metodika_4_okonch.red..pdf (дата обращения: 08.01.2017). 95. Методологические рекомендации по проведению анализа финансово- хозяйственной деятельности организаций [Электронный ресурс]: [утверждено Госкомстатом России от 28.11.2002 г.] // КонсультантПлюс: справ. правовая система. Версия Универс. М., 2017. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_142116/ (дата обращения: 11.03.2017). 96. Минстрой России [Электронный ресурс]: офиц. сайт. – Москва. – 2016. — Режим доступа: http://www.minstroyrf.ru/ (дата обращения: 29.10.2016). 97. Михайлова, Е.В. Экономическая оценка инвестиционно-строительных проектов с учетом надежности строительных организаций: дис. ... канд. экон. наук: 08.00.05. - Пенза, 2012. – 198 с. 98. Национальное объединение изыскателей и проектировщиков [Электронный ресурс]: офиц. сайт. – Москва. – 2016. — Режим доступа: http://nopriz.ru/ (дата обращения: 11.12.2016). 99. Национальное объединение строителей [Электронный ресурс]: офиц. сайт. – Москва. – 2016. — Режим доступа: http://nostroy.ru/ (дата обращения: 11.12.2016). 100. Непп, А.Н., Залиховская, П.В., Денисов, А.Д. Сравнительный анализ скоринговых систем оценки финансовых рисков с выявлением преимуществ и недостатков [Электронный ресурс] // Аудит и финансовый анализ. - 2012. - №5. - Режим доступа: http://www.auditfin.com/fin/2012/5/2012_V_10_16.pdf (дата обращения: 15.02.2017). 101. Нидзий, Е.Н. Проблемы и перспективы развития строительной отрасли России в условиях экономического кризиса // Экономика, управление и организация строительства. — 2016. — №5. — С. 119-129. 102. НЦ «Специальный ресурс» [Электронный ресурс]: офиц. сайт. – СПб. – 2016. — Режим доступа: http://goodwill.spb.ru/ (дата обращения: 19.11.2016). 103. Петровская, М.А. Риски в инвестиционно-строительном комплексе: теория и методология управления: монография / Под общ. ред. д-ра экон. наук, проф., засл. деят. науки РФ А.Ю. Егорова. – М.: Палеотип, 2007. – 176 с. 104. Пискунова, И.В. Эволюция трактовки устойчивости предприятия // Экономика и управление. Экономические науки. - 2010. - №5(66). - С. 71-74. 105. Плешков, С. Ю. Научно-практические проблемы экономической устойчивости деятельности предприятий строительной отрасли: курс лекций / С. Ю. Плешков; [науч. ред. Е. И. Бледных]; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. – Екатеринбург: Изд-во Урал. ун-та, 2015. – 68 с. 106. Процессы дерегулирования в экономике некоторых стран [Электронный ресурс] // GIAC.Ru (Global information and analytical center Глобальный информационно-аналитический центр) - Режим доступа: http://www.giac.ru/content/document_r_054D6FD4-0E3C-4BEF-8FF3- BFC86B61AFEE.html (дата обращения: 10.09.2016). 107. Разумовская, Е.А., Исакова, Н.Ю., Разумовский, Д.Ю., Юдина, Е.А. Модель оценки влияния корпоративной социальной ответственности на финансовые показатели деятельности компании // Вестник Самарского государственного экономического университета. — 2017. — №5 (151). — С. 39-46. 108. Родионова, В.М. Федотова, М. А. Финансовая устойчивость предприятия в условиях инфляции. / В.М. Родионова, М.А. Федотова. — М. Перспектива, 2011. – 366 с. 109. Романова, А.И. Сущность института саморегулирования как инструмент повышения контроля качества строительной продукции и жилищно- коммунальных услуг // Российское предпринимательство. - ноябрь, 2014. - №21(267). - С. 148-160. 110. Романовский, М.В., Малькина, И.Н. Обеспечение устойчивого функционирования хозяйствующих субъектов и корпораций в условиях финансовой нестабильности // Финансовые рынки Европы и России: устойчивость национальных финансовых систем: поиск новых подходов Сборник материалов III Международной научно-практической конференции. В 2 частях. — СПб.: СПбГЭУ, 2012. — С. 10-14. 111. Российский союз промышленников и предпринимателей: [Электронный ресурс]: офиц. сайт. – Москва. – 2016. — Режим доступа: http://xn--o1aabe.xn-- p1ai/ (дата обращения: 21.11.2016). 112. Российский союз строителей [Электронный ресурс]: офиц. сайт. – Москва. – 2016. — Режим доступа: http://omorrss.ru/ (дата обращения: 21.11.2016). 113. Рубаева, О.Д. Управление эффективностью и надежностью работы агропредприятий (научное издание – монография). – Челябинск: Челябинский гос. агроинженерный университет, 1996. – 244 с. 114. Савинская, Н.А. Риски и устойчивость предприятия / Н.А. Савинская, М.Н. Багиева; Под ред. Соколова Д.В.; С.-Петерб. гос. ун-т экономики и финансов. – СПб.: СПбГУЭФ, 1999. - 99 с 115. Савченко, Т.А., Денисенко, А.И. Роль организации бухгалтерского учета в повышении экономической надежности предприятия [Электронный ресурс] // Российский экономический интернет журнал – 2012. - №4 — Режим доступа: http://www.e-rej.ru/upload/iblock/cc6/cc61d103ddccefc5d2f5d44fdb76b8c4.pdf (дата обращения: 05.09.2016). 116. Самойлов, А.С., Казинец, Л.А. Особенности саморегулирования строительной деятельности в зарубежной практике // Право и государство: теория и практика. — 2007. — №5. — С. 112-121. 117. Сатановский, Р.Л. Повышение устойчивости производства на основе его специализации. - Л.: ЛДНТП, 1976. - 28 с. 118. Сафин, Ф. Сущность и факторы экономической устойчивости (постановка проблемы) [Электронный ресурс] // Вестник ТИСБИ. - 2000. - №2. - Режим доступа: http://www.tisbi.ru/home/science/journal-of-tisbi/2000/issue2/12/ (дата обращения: 24.08.2016). 119. Семченкова, А.В. К вопросу о необходимости оценки надежности строительного производства // Вестник УГТУ-УПИ. - 2008. - №5. - С. 10-17. 120. Сергеева, И.Г., Дзвинкайте, М.В. Финансовые стратегии обеспечения конкурентоспособности предприятия // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. — 2017. — №1(28). — С. 61-69. 121. Сергеева, И.Г., Духанина, Д.О. Использование логарифмических функций для построения моделей устойчивого развития промышленных предприятий // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. — 2015. — №3(22). — С. 132-143. 122. Силкин, Р.А. Методические подходы к определению финансовой устойчивости строительных организаций в рыночных условиях: дис. ... канд. экон. наук: 08.00.05. - СПб., 2001. - 140 с. 123. Соколова, О.С. Правовые основы саморегулирования // Юрист. — 2008. — №4. — С. 6-10. 124. Сорос, Дж. Алхимия финансов. - М.: Вильямс, 2013. - 352 с. 125. Союз строительных объединений и организаций (ССОО) [Электронный ресурс]: офиц. сайт. – СПб. – 2016. — Режим доступа: http://www.stroysoyuz.ru/ (дата обращения: 21.11.2016). 126. Стандарты управления рисками FERMA & AIRMIC [Электронный ресурс]// FERMA. - Режим доступа: http://www.oaoosk.ru/about/vnutrenniy-kontrol- upravlenie-riskami/standart%20ferma_russia.pdf (дата обращения: 12.02.2017). 127. Сулейманкадиева, А.Э. Управление процессом стабилизации промышленных предприятий в условиях современной России: дис. ... канд экон. наук: 08.00.05. - СПб., 1998. - 199 с. 128. Сулейманова, Ю.М. Управление инновационным развитием промышленного предприятия по критерию экономической устойчивости: дис. ... канд. экон. наук: 08.00.05. - Челябинск, 2013. - 180 с. 129. Сулейманова, Ю.М. Экономическая устойчивость предприятия: понятие и особенности [Электронный ресурс] // Общество: политика, экономика, право. - 2012. - №3. - Режим доступа: http://cyberleninka.ru/article/n/ekonomicheskaya- ustoychivost-predpriyatiya-ponyatie-i-osobennosti (дата обращения: 10.02.2017). 130. Тимофеев, Р.А. Концепция экономической надежности в диагностике предприятия как производственно-экономической системы // Вестник экономики, права и социологии. – 2008. – № 4. – С. 41-48. 131. Тодоров, Т. И. Комплексна оценка на устойчивость на экономические системы // Экономика (София) - 1998 - № 14. - С. 14-16. 132. Торгово-промышленная палата Российской Федерации [Электронный ресурс]: офиц. сайт. – Москва. – 2016. — Режим доступа: http://tpprf.ru/ru/ (дата обращения: 21.11.2016). 133. Фархутдинов, Р. Д. Эффективность саморегулирования в строительстве: монография. - М.: Юстицинформ, 2016. - 64 с. 134. Федеральная служба государственной статистики (Росстат) [Электронный ресурс]: офиц. сайт. – Москва. – 2017. — Режим доступа: http://www.gks.ru/ (дата обращения: 28.01.2017). 135. Федеральная служба по экологическому, технологическому и атомному надзору (Ростехнадзор) [Электронный ресурс]: офиц. сайт. – Москва. – 2017. — Режим доступа: http://gosnadzor.ru/ (дата обращения: 28.01.2017). 136. Федотова, М.А. Как оценить финансовую устойчивость предприятия // Финансы. — 1995. — №6. — С. 13-16. 137. Федотова, М.А., Тихомиров, Д.В., Гусев, К.А. Финансовая устойчивость и стоимость активов российских компаний: итоги 2008-2012 гг // Вестник Финансового университета. — 2013. — №6 (78). — С. 59-70. 138. Харламов, А.В. Риски и экономическая безопасность предприятий // Ученые записки Института управления и экономики. — 2001. — №3. — С. 89-92. 139. Хизрич, Р., Питерс, М. Предпринимательство, или как завести собственное дело и добиться успеха / Пер. с англ. - М.: Прогресс-Уневерс, 1992 - 191 с. 140. Чекардина, Е.Б. Методические основы оценки надежности строительной организации: дис. ... канд. экон. наук: 08.00.05. - Тюмень, 2007. -157 с. 141. Черняева, О.А Экономический механизм управления устойчивостью функционирования предприятий // Вестник Самарского государственного экономического университета. - 2008. - №8 (46). - С. 124-128. 142. Чупров, С. В. Диагностика устойчивости промышленного предприятия: Системно-методологические проблемы и подходы / С. В. Чупров. - Иркутск: Изд- во БГУЭП, 2004. - 276 с. 143. Черненко, В.А. Финансовые аспекты устойчивого развития России (коллективная монография) / Черненко В.А., Панфилова О.В., Овечкина А.И., Петрова Н.П., Пузыня Н.Ю., Буров А.Н., Евстафьева И.Ю., Воронов В.С., Федоров К.И., Федорова С.В., Юрьев С.В., Неупокоева Т.Э., Романов Е.И., Шведова Н.Ю., Резник И.А., Омарова Д.О., Макарова В.А., Леонтьев В.Е., Радковская Н.П. — СПб.: СПбГЭУ, 2017. — 101 с. 144. Шатковская, Е.Г., Пионткевич, Н.С. Методический подход к управлению финансовыми рисками хозяйствующего субъекта // Вестник Самарского государственного экономического университета. — 2016. — №2 (136). — С. 42- 46. 145. Шеремет, А.Д., Негашев, Е.В. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 208 с. 146. Шлопаков, А.В. Управление рисками при реализации инвестиционных строительных проектов [Электронный ресурс] // Российское предпринимательство. — 2013. — № 3 (225). — с. 25-30. — Режим доступа: http://bgscience.ru/lib/7976/ (дата обращения: 20.09.2016). 147. Шумилова, Ю.А. Надежность экономики предприятия: методологический аспект // Проблемы и аспекты управления экономикой и маркетингом в организации. – 2001. - №1 - С. 80-85. 148. Экспертный совет по определению надежности строительных фирм (ЭСОН) [Электронный ресурс]: офиц. сайт. – СПб. – 2017. — Режим доступа: http://www.eson.info/ (дата обращения: 31.01.2017). 149. Эскиндаров, М.А. Финансовая система России: условия и риски устойчивости // Научные труды Вольного экономического общества России. — 2015. — №1 Т. 190. — С. 166-173. 150. Юрьева, Т.В., Миронюк, Н.Ю. Саморегулирование: история вопроса и перспективы развития // Экономический анализ: история и практика. — 2011. — №44(251). — С. 54-58.

3. Источники на иностранных языках 151. Bartle, I., Vass, P. Self-regulation and the regulatory state a survey of policy and practice. - University of Bath, – 2005, – 85 p. 152. Black, J. Constitutionalising self-regulation // Modern Law Review. - 1996. - №Vol 59, No 1. - P. 24-55. 153. Building Codes & Standards [Электронный ресурс] // British Columbia - Режим доступа: http://www2.gov.bc.ca/gov/content/industry/construction- industry/building-codes-standards. (дата обращения: 10.09.2016). 154. FIDIC (International Federation of Consulting Engineers) [Электронный ресурс]: офиц. сайт. – Женева. – 2017. – Режим доступа: http://fidic.org/ (дата обращения: 15.05.2017). 155. GAAP (Generally Accepted Accounting Principles) [Электронный ресурс] // FASB - Режим доступа: http://www.fasb.org/jsp/FASB/Page/LandingPage&cid=1175805317350 (дата обращения: 11.12.2016). 156. Haley, John O. Japanese Antitrust Enforcement: Implications for United States Trade. // Northern Kentucky Law Review. - 1991. - №18, no. 3. - P. 335–366. 157. Kober, K. Measurement in selforganizing systems // Qual. And Partizip. - 1996. - №1 . - P. 38-41. 158. Lvova, N.A., Abramishvili, N.R., Pokrovskaya, N.V., Ivanov, V.V. Developing methods of monitoring companies' financial stability: abnormal profitability evaluation // Vision 2020: Innovation Management, Development Sustainability, and Competitive Economic Growth Proceedings of the 28th International Business Information Management Association Conference. Editor Khalid S. Soliman. 2016. P. 681-688. 159. Murray, L. Business and government in the global marketplace / L.Murray // Weidenbaum. – 7th ed. - P. 296-313. 160. Okimoto, Daniel I. Between MITI and the Market: Japanese Industrial Policy for High Technology. - Stanford, Calif.: Stanford University Press., 1989. - vx + 267 p. 161. Responsive Regulation: Transcending the Deregulation Debate by Ian Ayres & John Braithwaite / Reviewed by David Paas, Associate Professor, Hillsdale College. - Oxford: Oxford University Press, 1992. - 216 p. 162. Samuels, Richard J. Energy Markets in Comparative and Historical Perspective // The Journal of Japanese Studies. - 1989. - №Vol. 15, No. 1. - P. 217-222. 163. Schaede, Ulrike. Cooperative Capitalism: Self-regulation, Trade Associations and the Antimonopoly Law in Japan . - Oxford: Oxford University Press, September 2000. - 314 p. 164. Self-Regulation in Today’s Securities Markets: Outdated System or Work in Progress? [Электронный ресурс] / CFA Institute Centre for Financial Market Integrity. – 2007. – 29 p. – Режим доступа: http://www.investmentnews.com/assets/docs/CI305431018.PDF (дата обращения: 10.09.2016). 165. Taskforce on Industry Self-regulation. Draft Report. - 2000. - 156 р. 166. Upham, Frank K. Privatized Regulation: Japanese Regulatory Style in Comparative and International Perspective // Fordham International Law Journal. - 1996. - №Volume 20, Issue 2. Article 5. - P. 396–511.

ПРИЛОЖЕНИЯ ПРИЛОЖЕНИЕ А Таблица 4.1 - Определения понятия «финансово-экономическая устойчивость предприятия»

Продолжение Таблицы 4.1

Продолжение Таблицы 4.1

Продолжение Таблицы 4.1

Источник: [16; 17; 20; 29; 33; 34; 35; 38; 42; 43; 47; 54; 55; 57; 58; 59; 67; 70; 73; 74; 76; 78; 85; 86; 92; 108; 110; 118; 120; 121; 122; 124; 128; 129; 136; 137; 142; 143; 145; 149 и др.]. ПРИЛОЖЕНИЕ Б Таблица 4.2 - Весь спектр показателей оценки финансово-экономической устойчивости предприятия по функциональным составляющим

Продолжение Таблицы 4.2

Источник: [34; 43; 73; 74; 84; 105; 108; 114; 124; 127; 136; 137; 145].

ПРИЛОЖЕНИЕ В Таблица 4.3 - Весь спектр показателей оценки экономической надежности строительной организации

Продолжение Таблицы 4.3

Продолжение Таблицы 4.3

Источник: [2; 26; 37; 65; 77; 88; 89; 140; 147; 148; 102].

ПРИЛОЖЕНИЕ Г Таблица 4.4 - Преимущества и недостатки механизма саморегулирования относительно каждого участника системы саморегулирования строительной отрасли в РФ

Продолжение Таблицы 4.4

Продолжение Таблицы 4.4

Источник: составлено автором

ПРИЛОЖЕНИЕ Д Таблица 4.5 - Этапы реорганизации системы саморегулирования в строительстве

Источник: [99].

ПРИЛОЖЕНИЕ Е |