|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Акт о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1)

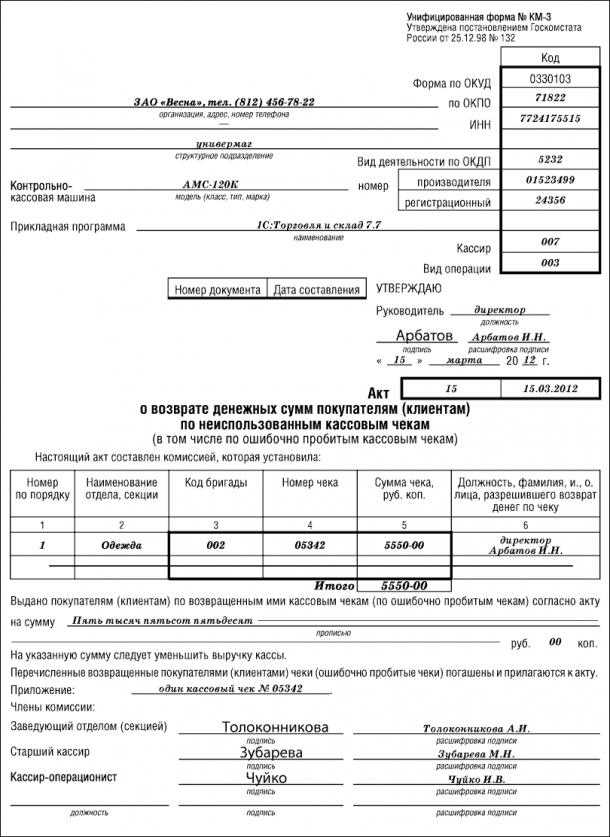

Ввод нового кассового аппарата в эксплуатацию оформляют актом о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1). Для этого акта предусмотрен типовой бланк. Он утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт оформляет комиссия, назначенная приказом руководителя. Причем в комиссии обязательно участвует налоговый инспектор. Акт составляют в двух экземплярах: · первый остается на фирме; · второй передают в налоговую инспекцию по месту регистрации кассового аппарата. Оформленный акт подписывают все члены комиссии и руководитель фирмы (предприниматель). Документ хранится в ее архиве в течение всего срока эксплуатации ККТ. Акт о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2) Сдачу контрольно-кассовой машины в ремонт и ее возврат на фирму оформляют актом о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2). Для этого акта предусмотрен типовой бланк. Он утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт оформляет комиссия, назначенная приказом руководителя. Как правило, в нее входят руководитель организации (индивидуальный предприниматель), старший кассир, кассир-операционист. Документ составляют в присутствии налогового инспектора и специалиста центра технического обслуживания кассовой техники. В акте отражают показатели суммирующих денежных счетчиков на момент поломки кассового аппарата. Его заполняют в одном экземпляре и сдают в бухгалтерию. Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3) Унифицированная форма № КМ-3 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт о возврате денег по неиспользованным кассовым чекам составляют тогда, когда приходится возвращать покупателям деньги из операционной кассы. Это происходит, если: · покупатель вернул товар, приобретенный в день покупки; · кассовый чек пробит ошибочно. Акт оформляют в одном экземпляре. Делает это комиссия, временно созданная или постоянно действующая на предприятии. В ее состав обязательно должны входить: · руководитель организации (индивидуальный предприниматель); · заведующий отделом (секцией); · старший кассир; · кассир-операционист, неправильно пробивший чек или возвращающий покупателю деньги. Составляя акт, обратите внимание на заполнение следующих строк и граф. По строке "Контрольно-кассовая машина" указывают модель (класс, тип, марку) ККМ, выбившей чек, по которому возвращают деньги покупателю. В табличную часть этой строки вписывают: · номер производителя. Обычно он указан на самой ККМ и в ее техническом паспорте; · регистрационный номер ККМ. Он отражен в карточке постановки контрольно-кассовой машины на учет, которую выдают в налоговой инспекции. Строка "Прикладная программа" служит для того, чтобы указать название прикладной бухгалтерской программы, с помощью которой на фирме организован оперативный учет товаров. Если такой программы нет, то в этой строке ставят прочерк. В графу "Кассир" вписывают табельный номер кассира-операциониста, неправильно пробившего чек или возвращающего покупателю деньги за товар. В табличной части акта отражают номера и суммы каждого чека. После заполнения акт подписывают все члены комиссии, а затем его передают на утверждение руководителю фирмы. Пример Покупательница приобретает плащ в секции "Одежда" универмага АО "Весна". Стоимость товара - 4550 руб. Кассир секции ошибочно пробивает чек на сумму 5550 руб. Чтобы исправить ошибку, кассир должен: 1. Пробить новый чек на правильную сумму - 4550 руб. и отдать его покупательнице. 2. На сумму 5550 руб. составить акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по форме № КМ-3. 3. Приложить ошибочно выбитый чек на сумму 5550 руб, наклеенный на лист бумаги, к акту по форме № КМ-3 и сдать эти документы в бухгалтерию универмага. Как нужно заполнить акт по форме № КМ-3, показано далее.

Возвращенные кассовые чеки и утвержденный руководителем акт по форме № КМ-3 наклеивают на лист бумаги и сдают в бухгалтерию торговой компании. Бухгалтер прикладывает этот лист к тому приходному кассовому ордеру, которым оформляет получение выручки за день. Обратите внимание: из-за того что деньги покупателю возвращают из операционной кассы, в учете выручка за день отражается за минусом выданных покупателю денег. А суммы, выплаченные покупателям по неиспользованным кассовым чекам, кассир вписывает в графу 15 журнала кассира-операциониста. |

Последнее изменение этой страницы: 2019-03-31; Просмотров: 271; Нарушение авторского права страницы