|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет годового расхода электроэнергии ⇐ ПредыдущаяСтр 6 из 6

В калькуляции себестоимости продукции электроэнергия на технологические цели учитывается самостоятельной статьей, поэтому норма расхода на калькуляционную единицу (Нэл) определяется по формуле:

На некоторых предприятиях затраты на электроэнергию на технологические цели учитываются самостоятельной статьей, поэтому норму расхода на калькуляционную единицу следует определять по формуле:

Затраты на электроэнергию для двигательных целей включается в этом случае в статью «Расходы на содержание и эксплуатацию оборудования». Пар технологический. Суммарную удельную норму расхода пара (Н пар) рассчитывают по формуле:

где Q пар - потребность пара, установленная по цеху на сутки или в час в тепловых балансах; а - потери в паропроводах, равен 2-4%; В - выпуск продукции в натуральном выражении за сутки или час, т. Вода техническая. Суммарная удельная норма расхода воды (Н вод) на технологические цели определяется по формуле:

где Q вод - суммарный суточный или часовой расход воды по операциям, м3; В - выпуск продукции в натуральном выражении за сутки или час, т. Расходы по содержанию и эксплуатации оборудования рас считываются на годовой объем продукции путем составления сметы по табл.5.3, а затем определяется их величина на калькуляционную единицу. Расчет ведется на основе нормативов по отдельным статьям, кроме амортизации оборудования, которая берется из предыдущих расчетов стоимости и амортизации оборудования.

Таблица 5.3 Смета расходов по содержанию и эксплуатации оборудования

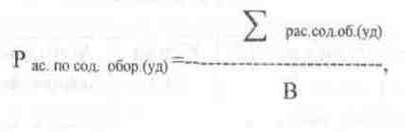

Далее рассчитываются расходы по содержанию и эксплуатации оборудования на единицу готовой продукции ( Р ас. по сод. и экс. обор.(удельные) )

где Σ рас.сод об (уд) - сумма (годовая) расходов по содержанию и эксплуатации оборудования; В - годовой объем производства, т. Удельные расходы по содержанию и эксплуатации оборудования — это калькуляционная величина. Цеховые расходы. Рассчитываются на годовой объем продукции путем составления сметы по табл. 5.4, а затем определяется их величина на калькуляционную единицу. Расчет ведется, на основе нормативов по отдельным статьям, кроме амортизации зданий и сооружений, а также зарплаты цехового персонала, которые начисляются прямым счетом и принимаются по предыдущим расчетам.

Таблица 5.4 Смета цеховых расходов

Общезаводские расходы определяются в размере 10-15% от цеховой себестоимости за вычетом стоимости сырья и материалов. Внепроизводственные расходы принимаются в размере 2-3% от заводской себестоимости. В целях обеспечения сопоставимости при составлении сравнительной калькуляции себестоимости общезаводские и внепроизводственные расходы принимаются по заводским данным. Сравнительная калькуляция себестоимости рассчитывается по формуле, приведенной в табл. 5.5 Таблица 5.5 Сравнительная калькуляция себестоимости (наименование продукта) Планируемый годовой выпуск............................................. Калькуляционная единица...................................................

Последнее изменение этой страницы: 2019-03-31; Просмотров: 375; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||