|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 11. Учет расчетов с поставщиками

Обсуждаемые вопросы Как осуществляется выписка и печать платежных поручении? Каков порядок использования документа " Банковская выписка" для отражения операций по расчетам с поставщиками? Как оформляются операции по выданным авансам? Как быстро заполнить многострочную часть выписки банка, используя ранее введенные платежные документы? Что такое подчиненный документ? Как получить список подчиненных документов? Как выполнить контроль оплаты платежных поручений, используя списки подчиненных документов? Учетная процедура Запасы товарно-материальных ценностей предприятия пополняются за счет поставок от предприятий-поставщиков. Расчеты с поставщиками, как правило, осуществляются в безналичной форме с помощью различных банковских операций. Наиболее часто в практике хозяйственной деятельности имеют место расчеты за полученные товары и оказанные услуги, выполненные работы или окончательный расчет между поставщиком, подрядчиком, с одной стороны, и покупателем, заказчиком - с другой стороны. Оправдательным документом для такого рода платежей являются счета, акты о приемке выполненных работ и др., на основании которых выписывается платежное поручение. Реквизиты документа-основания отражаются в платежном поручении. Оплата и окончательный расчет за полученные товары оформляются проводкой в дебет счета 63 " Расчеты с поставщиками и подрядчиками", с кредита счета 31 " Счета в банках". Также в хозяйственной практике имеет место предварительная оплата за еще не полученные товары или авансовые платежи за еще не выполненные работы. Оправдательным документом для выплаты авансов служит договор. В договоре должен быть оговорен процент авансового платежа от договорной цены. Предприятие, получившее аванс, выплачивает в бюджет с суммы аванса НДС, поскольку авансовые платежи включаются в облагаемый оборот. Выданный аванс отражается в бухгалтерском учете одной записью в дебет счета 371 " Расчеты по выданным авансам", с кредита счета 31 " Счета в банках". Для учета расчетов по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням, неустойкам используется счет 374 " Расчеты по претензиям". Наиболее распространенной формой безналичных расчетов в нашей стране являются расчеты путем платежных поручений. Платежное поручение - это указание банку, обслуживающему предприятие, перечислить указанную сумму указанному адресату для предписанных целей. В качестве целей платежей могут выступать: расчеты за полученные товары, оказанные услуги, выполненные работы; предварительная оплата за предстоящие поставки товаров, оказание услуг, выполнение работ; оплаты, производимые по нетоварным операциям: платежи налогов, отчисления в фонды, перечисления денежных средств на счета сотрудников и пр. Выписка платежного поручения не сопровождается формированием проводок, поскольку оно представляет собой лишь намерение осуществить платеж. И только после того, как с расчетного счета предприятия банком списана указанная сумма, что подтверждается выпиской с расчетного счета, производится отражение данного факта на счетах бухгалтерского учета К выписке с банковского счета прилагаются приходные и расходные документы, что позволяет бухгалтеру предприятия сверить суммы, указанные в выписке банка, с документами. Выписки с расчетных счетов в разных банках отличаются по форме из-за различий в используемой операционной технике. Организация компьютерного учета Настройка плана счетов Для учета расчетов с поставщиками активно используются счета 63 " Расчеты с поставщиками и подрядчиками", 371 " Расчеты по выданным авансам", 374 " Расчеты по претензиям". Рассмотрим особенности настройки данных счетов в типовой конфигурации

На счетах расчетов с поставщиками аналитический учет ведется по двум видам субконто: " Контрагенты", " Заказы". Эти два аналитических разреза знакомы нам по организации учета расчетов с покупателями В свою очередь в каждой такой условной группе имеются два субсчета для учета расчетов производимых в национальной валюте и иностранной валюте. Настройка субконто Для организации аналитического учета на счетах расчетов с поставщиками используются справочник " Контрагенты" и возможность выбора основания с помощью обработки документов " Заказы". Структура этих аналитик, порядок ввода и использования информации рассматривались в предыдущей главе. Оплата счета поставщика Действия, выполняемые по отражению расчетов с поставщиками, во многом схожи с действиями по отражению расчетов с покупателями. Порядок действий по оплате счета поставщика, в условиях ведения компьютерного учета в среде типовой конфигурации программы " 1С: Бухгалтерия" предполагает выполнение следующих шагов. Регистрация контрагента Регистрация счета. Поскольку учет расчетов с поставщиками ведется в аналитическом разрезе документов-оснований, следует сразу же по приходу таких документов зарегистрировать их в документе " Договоры" " Счета входящие". Выписка платежного поручения. На основании счета поставщика выписывается платежное поручение. Формирование платежного поручения с использованием встроенного документа дает возможность не только напечатать документ, но и сохранить его в информационной базе в соответствующих журналах, что позволит в дальнейшем использовать эту информацию для ввода и контроля банковских выписок. 4. Получение и ввод банковской выписки. При поступлении выписки банка, подтверждающей платеж, факт оплаты отражается в учете проводкой в дебет счета расчетов с поставщиками и с кредита счета 311. Рассмотрим реализацию всех четырех перечисленных этапов на примере хозяйственной деятельности предприятия " Добро". Задача 11-1 Предприятие " Добро" осуществляет оплату по счету № 345/21 от 22.07.2003, поступившему от завода " Азер" за поставку производственного оборудования " Станок сверлильный СДС-1" в количестве 1 шт. на сумму 12 000 грн., включая НДС 20%. 23.07.2003 выписано платежное поручение № 1 от 23.07.2003 и отправлено в Кию Жовтневе в1ддшення П1Б". В счете указаны следующие банковские реквизиты завода " Азер": Полное наименование: Инструментальный з-д " Азер" Адрес: г. Киев, ул. Малиновского, дом 9 ЕГРПОУ: 4324324455 ИНН: 23434455 НС: 42342355 Расчетный счет: 12345678987 В банке: АКБ " КИСВО-ПЕЧЕРСЬКИЙ БАНК" г. Киев МФО: 320564 Необходимо в компьютерной бухгалтерии зарегистрировать организацию-поставщика и поступивший счет, а также выписать платежное поручение. Решению поставленной задачи в соответствии с выделенными этапами посвящены последующие параграфы данной главы. Регистрация новой организации в справочнике " Контрагенты" Порядок заполнения справочника " Контрагенты" был подробно рассмотрен в разделе " Ввод информации в справочники". Новую организацию необходимо ввести в справочник как элемент группы " Организации", которая, в свою очередь, входит в группу " Юридические лица". Новому элементу автоматически будет присвоен следующий по порядку код. Бухгалтеру потребуется заполнить форму ввода элемента справочника. При этом нельзя забывать, что данная форма ввода имеет два слоя: первый - для ввода общих реквизитов предприятия, второй - для ввода реквизитов банковских счетов (рис. 11-1).

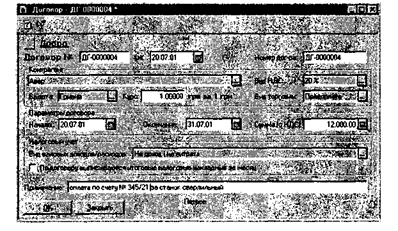

Рис. 11-1. Заполнение формы ввода информации о контрагентах Результатом ввода явится новая запись в справочнике " Контрагенты", содержащая все требуемые реквизиты завода " Азер". Регистрация счета в докумете " Договор" или " Счета входящий" Для регистрации поступившего счета необходимо ввести его в документ " Договор" или " Счет входящий". Порядок регистрации документов " Договор" рассмотрен в предыдущей главе 10 " Учет расчетов с покупателями".

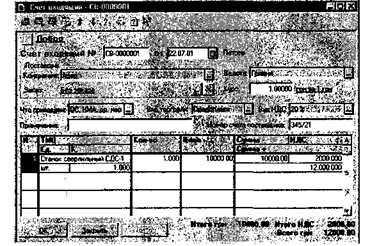

Рис. 11 -2. Заполнение формы ввода документа " Договор" Рассмотрим, как ввести документ " Счет входящий" для данной задачи. Для регистрации входящего счета необходимо ввести его в документ " Счет входящий ". Обратившись к этому документу через меню " Операции - Документы - Приход". Заполнение полей " Контрагент", " Валюта", " Курс", " Вид НДС", " Вид торговли", " Номер счета поставщика", " Примечание", а также табличная часть сложностей не вызывает, а на поля " Что приходуем" и " ТМЦ" необходимо обратить внимание. При выборе поля " Что приходуем" предлагается выбор таких параметров: " Запасы", " ОС, НМА, другие материальные необоротные активы", " Прочие необоротные активы", " Бланки строгой отчетности", в зависимости от нашего выбора в документе при заполнении поля " ТМЦ" в табличной части будет предлагаться выбор из таких справочников: " Номенклатура", " Инвестиции", " Необоротные активы", " Бланки строгой отчетности" соответственно.

Рис. 11-3. Заполнение формы ввода документа " Счет" По условию задачи в счете указано основное средство " Станок сверлильный", т.е. мы выбираем в поле " Что приходуем" - " ОС, НМА, другие материальные необоротные активы", а в " ТМЦ" - объект из справочника " Инвестиции". Для того, чтобы выбрать объект из справочника " Инвестиции", необходимо его заполнить, что можно сделать прямо из документа " Счет входящий". Выбираем на панели кнопку «Ввести новый элемент», и заполняем его параметры.

Рис. 11-4. Заполнение элемента справочника " Инвестиции"

Использование документа " Платежное поручение" Выписка платежного поручения Для выписки платежного поручения в типовой конфигурации предусмотрен документ " Платежное поручение". Обращение к этому документу осуществляется через меню " Документы - Платежное поручение". Рассмотрим последовательность действий при заполнении формы документа " Платежное поручение", показанной на рис. 11-2. Выбирается расчетный счет, с которого будут перечисляться денежные средства. По умолчанию документ использует тот расчетный счет, который был выбран как основной при заполнении сведений об организации. Если необходимо выполнить перечисление с другого расчетного счета, то достаточно нажать на кнопку и выбрать счет из справочника " Банковские счета". Вводится номер платежного поручения Всегда автоматически устанавливается следующий по порядку номер, но его можно изменить вручную. Программа контролирует уникальность номеров в течение одного финансового года и не позволит ввести повторяющиеся номера В поле " от" вводится дата выписки платежного поручения В поле " Контрагент" имеется кнопка обращения к справочнику " Контрагенты". Из него выбирается получатель платежа – завод " Азер". Подставляется его расчетный счет. В поле " Заказ" можно ввести документ, на основании которого выполняется платеж. Если запись о документе в справочнике отсутствует, то ее можно ввести непосредственно в процессе заполнения данного поля. В поле " Сумма" вводится сумма перечисления, включая НДС.

Рис. 11-5. Заполнение формы документа " Платежное поручение" " НДС" определена по умолчанию равной 20%, что соответствует постановке задачи, поэтому ее не придется изменять вручную. В поле " Назначение платежа" вводится краткое содержание операции, проводимой платежным поручением, в которой следует отразить следующие моменты: назначение общей суммы платежа, то есть, за какой товар; за какие работы или услуги перечисляются средства; если перечисление производится до получения товара или оказания услуги, то указывается, что данный платеж является предоплатой; номера и сокращенные названия оправдательных документов с указанием даты их составления или получения. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 317; Нарушение авторского права страницы