ТЕМА 7. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Мета: Набути практичних навиків аналізу показників, що характеризують фінансові результати діяльності підприємства і рентабельність.

Завдання 1. Проаналізувати фінансові результати від господарської діяльності підприємства згідно форми 2 “Звіт про фінансові результати”. Зробити висновки.

Таблиця 1. Аналіз фінансових результатів діяльності підприємства, тис. грн.

| Показник

| № рядка ф №2

| Минулий рік

| Звітний рік

| Відхилення

|

| тис. грн.

| %

|

| А

| Б

| В

| Г

| Д

| Е

|

|

|

|

|

| Г-В

| Д: В*100%

|

| 1.Чистий дохід (виручка) від реалізації продукції (робіт, послуг)

| (035)

|

|

|

|

|

| 2.Собівартість реалізованої продукції(робіт, послуг)

| (040)

|

|

|

|

|

| 3. Валовий прибуток (1-2)

| –

|

|

|

|

|

| 4. Інші операційні доходи

| (060)

|

|

|

|

|

| 5. Адміністративні витрати

| (070)

|

|

|

|

|

| 6. Витрати на збут

| (080)

|

|

|

|

|

| 7. Інші операційні витрати

| (090)

|

|

|

|

|

| 8. Операційний прибуток (збиток) (3+4-5-6-7)

|

–

|

|

|

|

|

| 9. Доход від участі в капіталі

| (110)

|

|

|

|

|

| 10. Інші фінансові доходи

| (120)

|

|

|

|

|

| 11. Інші доходи

| (130)

|

|

|

|

|

| 12. Фінансові витрати

| (140)

|

|

|

|

|

| 13. Втрати від участі в капіталі

| (150)

|

|

|

|

|

| 14. Інші витрати

| (160)

|

|

|

|

|

| 15.Прибуток (збиток) до оподаткування (8+9+10+11-12-13-14)

|

–

|

|

|

|

|

| 16. Податок на прибуток

| (180)

|

|

|

|

|

| 17. Прибуток (збиток) від звичайної діяльності (15-16)

|

–

|

|

|

|

|

| 18 Надзвичайні доходи

| (200)

|

|

|

|

|

| 19. Надзвичайні витрати

| (205)

|

|

|

|

|

| 20. Податок з надзвичайного прибутку

| (210)

|

|

|

|

|

| 21. Чистий прибуток (17+18-19-20)

| -

|

|

|

|

|

Висновки і пропозиції

Завдання 2. Провести аналіз прибутку від реалізації окремих видів продукції. Визначити вплив факторів на зміну його суми. Зробити висновки

Таблиця 2. Факторний аналіз прибутку від реалізації окремих видів продукції

| Вид продукції

| Обсяг реалізації, тонн

(Qi)

| Середня ціна реал. од продукції, тис.грн.

(Ці)

| Собівартість одиниці продукції, тис. грн.

(Сі)

| Сума прибутку від реалізації п-ції, т. грн.

| Відхилення прибутку від реалізації продукції, тис.грн.

|

| минулий

рік

| звітний

рік

| минулий

рік

| звітний

рік

| минулий

рік

| звітний

рік

| минулий рік

| звітний

рік

| загальне

| в т.ч. за рахунок змін

|

| обсягу реалізації

| ціни

| собівартості

|

| А

| Б

| В

| Г

| Д

| Е

| Є

| Ж

| З

| И

| І

| Ї

| Й

|

|

|

|

|

|

|

|

| Б(Г-Е)

| В(Д-Є)

| З-Ж

| (В-Б)(Г-Е)

| В(Д-Г)

| В(Е-Є)

|

| А

| 700

| 780

| 3, 5

| 3, 7

| 3, 3

| 3, 35

|

|

|

|

|

|

|

| Б

| 170

| 240

| 2, 2

| 2, 3

| 2, 1

| 2, 15

|

|

|

|

|

|

|

| В

| 120

| 100

| 3, 9

| 3, 1

| 3, 8

| 2, 95

|

|

|

|

|

|

|

| Г

| 350

| 390

| 3, 2

| 3, 4

| 2, 9

| 3, 0

|

|

|

|

|

|

|

| Всього

|

|

| -

| -

| -

| -

|

|

|

|

|

|

|

Пі=Qi(Ці-Сі)

Висновки і пропозиції

Завдання 3. Провести аналіз валового прибутку підприємства. Здійснити факторний аналіз валового прибутку підприємства будь-яким з відомих Вам способів. Визначити та охарактеризувати причини, які на Ваш погляд, спричинили зміни факторів, що розглядаються, а саме:

- обсяг реалізації продукції;

- структура продукції;

- ціна одиниці реалізованої продукції;

- собівартість одиниці реалізованої продукції.

Запропонувати шляхи усунення негативного впливу цих факторів. Зробити висновки.

Таблиця 3. Аналіз валового прибутку підприємства.

| Показник

| Позначення в алгоритмах

| Минулий рік

| Минулий рік перерахований на обсяг реалізації звітного року

| Звітний рік

| Відхилення валового прибутку

|

| загальне

| в т.ч. за рахунок зміни

|

| обсягу реалізації

| структури продукції

| середньої реалізаційної ціни

| собівартості одиниці продукції

|

| А

|

| Б

| В

| Г

| Д

| Е

| Є

| Ж

| З

|

|

|

|

|

|

| Г-Б

| (КQ*3Б)-3Б

| (3В-КQ*3Б)

| (1Г-1В)

| -(2Г-2В) =2В-2Г

|

| 1.Чистий дохід від реалізації продукції

| ЧД

| ЧД0

| ЧДум

| ЧД1

|

| -

| -

| -

| -

|

| 2.Собівартість реалізованої продукції

| СВ

| СВ0

| СВум

| СВ1

|

| -

| -

| -

| -

|

| 3. Валовий прибуток (1-2)

| ВП

|

|

|

|

|

|

|

|

|

Для розрахунку чистого доходу від реалізації продукції використовуємо вихідну інформацію попереднього завдання і формули:

ЧД0=∑ ОР0*Ц0=

ЧДум=∑ ОР1*Ц0 =

ЧД1=∑ ОР1*Ц1=

СВ0=∑ ОР0*С0=

СВум=∑ ОР1*С0 =

СВ1=∑ ОР1*С1=

Коефіцієнт зміни обсягів реалізації продукції визначається як відношення загальної кількості реалізації звітного і базисного періоду за формулою:

КQ=∑ Q1/∑ Q0=

Висновки і пропозиції

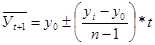

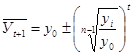

Завдання 4. Провести прогнозування прибутку підприємства на 9 років екстра полярним методом за допомогою середнього абсолютного приросту і середнього темпу зростання. Зробити висновок.

Таблиця 4. Прогнозування прибутку підприємства

| Рік

| Порядковий номер дати (t)

| Фактичне значення прибутку

| Рік

| Порядковий номер дати (t)

| Прогнозоване значення прибутку

|

| по середньому абсолютному приросту

| по середньому коефіцієнту зростання

|

| 2хх3

| 0

| 33, 2

| 2х12

| 9

|

|

|

| 2хх4

| 1

| 35, 7

| 2х13

| 10

|

|

|

| 2хх5

| 2

| 38, 4

| 2х14

| 11

|

|

|

| 2хх6

| 3

| 37, 1

| 2х15

| 12

|

|

|

| 2хх7

| 4

| 38, 3

| 2х16

| 13

|

|

|

| 2хх8

| 5

| 36, 4

| 2х17

| 14

|

|

|

| 2хх9

| 6

| 39, 1

| 2х18

| 15

|

|

|

| 2х10

| 7

| 35, 6

| 2х19

| 16

|

|

|

| 2х11

| 8

| 41, 7

| 2х20

| 17

|

|

|

Прогнозування по середньому абсолютному приросту проводиться за формулою:

де Ỹ t+1- прогнозоване значення ряду динаміки;

у0- початкове значення рівня ряду;

уі- кінцеве значення рівня ряду;

t- порядковий номер року.

Прогнозування по середньому коефіцієнту зростання за формулою:

проводиться за допомогою формули:

Висновки і пропозиції

Завдання 5. Провести факторний аналіз рентабельності підприємства. Зробити висновки.

Таблиця 5. Факторний аналіз рентабельності підприємства

| Показник

| Минулий рік

| Звітний рік

| Відхилення +/-

|

| загальне

| в тім числі за рахунок зміни

|

| прибутку

| необоротних активів

| оборотних активів

|

| А

| Б

| В

| Г

| Д

| Е

| Є

|

|

|

|

| В-Б

|

|

|

|

| 1. Чистий прибуток, тис.грн.(ЧП)

|

|

|

|

_____

|

_____

|

_____

|

| 2.Середньорічний залишок необоротних активів, тис.грн. (НА)

|

|

|

|

_____

|

_____

| _____

|

| 3.Середньорічний залишок оборотних активів(ОбА)

|

|

|

|

_____

|

_____

| _____

|

| 4.Рентабельність підприємства, % (1: (2+3))*100%

|

|

|

|

|

|

|

ЧП

Р=----------------*100%

НА+ОбА

Висновки і пропозиції

Завдання 6. Провести аналіз витратних, ресурсних та доходних показників рентабельності підприємства за два роки. Зробити висновки.

Таблиця 6. Аналіз витратних, ресурсних та доходних показників рентабельності

| Показник

| Порядок розрахунку

| Минулий рік

| Звітний рік

| Відхилення +/-

|

| А

| Б

| Г

| Д

| Е

|

|

|

|

|

| Д-Г

|

| 1.Рентабельність продукції

| Ф2 Р050/Ф2 Р 040 *100%

|

|

|

|

| 2.Рентабельність операційної діяльності

| Ф 2 Р 100 /Ф2 (040+Р070+Р080+Р090)*100%

|

|

|

|

| 3. Рентабельність звичайної діяльності

| Ф2170/Ф2(Р040+Р070+Р080+Р090+Р140+Р150+Р160)*100%

|

|

|

|

| 4. Рентабельність господарської діяльності

| Ф2(Р170+Р200-Р205)/Ф2(Р040+Р070+Р080+Р090+Р140+Р150+Р160+Р205)*100%

|

|

|

|

| 5. Рентабельність підприємства

| Ф2Р220/Ф1Р280*100%

|

|

|

|

| 6. Рентабельність власного капіталу

| Ф2Р170/Ф1Р380*100%

|

|

|

|

| 7.Валова рентабельність продажу продукції

| Ф2Р050/Ф2Р035*100%

|

|

|

|

| 8. Чиста рентабельність продажу продукції

| Ф2 Р220/ Ф2Р035*100%

|

|

|

|

| 9. Рентабельність доходу від операційної діяльності

| Ф2 Р100/ Ф2 (Р035+Р060)*100%

|

|

|

|

Висновки і пропозиції

Завдання 7. Проаналізувати рентабельність окремих видів продукції. Провести факторний аналіз рентабельності окремих видів продукції. Виявити вплив на зміну рентабельності окремих видів продукції, ціни і собівартості продукції. Зробити висновки.

Таблиця 7. Факторний аналіз рентабельності одиниці продукції

| Вид продукції

| Середня ціна реалізації, грн.

| Собівартість одиниці продукції, грн.

| Рентабельність одиниці продукції, %

| Відхилення рентабельності від минулого року

|

| минулий рік

| звітний рік

| минулий рік

| звітний рік

| минулий рік

| при звітній ціні і при минулорічній собівартості

| звітний рік

| з

а

г

а

л

ь

н

е

| в т.ч. за рахунок зміни

|

| ціни

| собівартості

|

| А

| Б

| В

| Г

| Д

| Е

| Є

| Ж

| З

| И

| І

|

|

|

|

|

|

|

|

|

| Ж-Е

| Є-Е

| Ж-Є

|

| А

| 5, 5

| 5, 7

| 4, 3

| 4, 35

|

|

|

|

|

|

|

| В

| 5, 2

| 5, 3

| 4, 1

| 4, 15

|

|

|

|

|

|

|

| С

| 4, 9

| 5, 1

| 4, 8

| 4, 95

|

|

|

|

|

|

|

| D

| 5, 2

| 5, 3

| 4, 9

| 5, 0

|

|

|

|

|

|

|

Висновки і пропозиції