|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Стоимость проекта, смета проекта, бюджет и бюджетирование.Стр 1 из 5Следующая ⇒

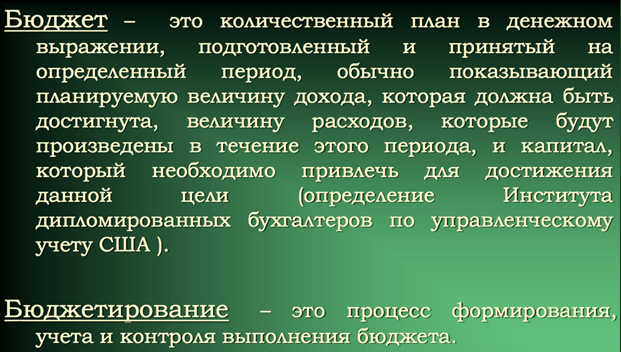

Стоимость проекта, смета проекта, бюджет и бюджетирование.

Оценка стоимости проекта Метод «снизу-вверх» Оценивается стоимость каждой работы в структурной схеме работ. Общий бюджет определяется как сумма полученных стоимостей. Метод «снизу-вверх» 1. Работы оцениваются последовательно. 2. Прямые расходы на оплату = количество отработанных часов * почасовая ставка исполнителя Прямые расходы на оплату определяются 1. на основании индивидуальной ставки исполнителя; 2. на основании средней ставки оплаты данного вида работ; 3. Определяются прямые затраты на материалы, оборудование, командировки, субподрядчиков по каждой работе. 4. Определяются косвенные затраты на каждую работу. Обычно косвенные затраты рассчитываются как процент от прямых затрат. Способы определения косвенных расходов 1. Используется один коэффициент для накладных расходов, и другой – для общих и административных. 1. Бухгалтерия вычисляет коэффициент накладных расходов путем вычисления отношения всех накладных расходов по проектам ко всем прямым расходам на оплату труда по проектам 2. Бухгалтерия определяет коэффициент общих и административных расходов путем вычисления отношения всех общих и административных расходов по проектам с сумме всех прямых расходов на оплату труда, других прямых расходов, а также накладных расходов по проектам. 3. Накладные расходы по вашему проекту – умножение прямых затрат на труд на коэффициент накладных расходов 4. Общие и административные расходы – умножение суммы прямых и накладных расходов на коэффициент общих и административных расходов. 2. Используется один коэффициент косвенных расходов для всех накладных, а 1. финансовый отдел организации определяет комбинированный коэффициент 2. Вы определяете косвенные расходы для конкретной работы как Планирование стоимости обеспечивает выполнение проекта в рамках установленного бюджета. Основные этапы планирования стоимости проекта:

Определение ресурсов Планирование ресурсов включает определение необходимых ресурсов и их количества для успешного завершения работ проекта. Ресурсы в проекте классифицируются следующим образом:

Исходная информация, используемая для планирования ресурсов:

При планировании ресурсов используют следующие методы и средства:

Результаты, полученные при планировании ресурсов:

Стоимость проекта, смета проекта, бюджет и бюджетирование.

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 265; Нарушение авторского права страницы