|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

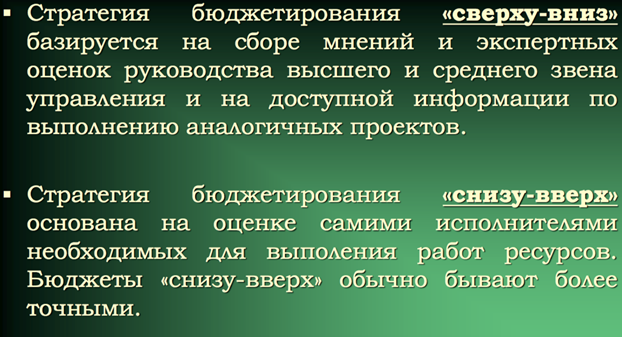

Стратегии бюджетирования. Выбор оптимальной стратегии.

4. Методы планирования стоимости проекта Стоимость проекта может быть рассчитана различными способами. Например, на основе анализа других проектов и расчета поаналогии. Или исходя из стоимости основных параметров проекта, например, строительных материалов и затрат на оплату работы. Стоимость проекта может быть рассчитана по принципу " сверху-вниз", когда исходя из общей стоимости проекта определяется стоимость отдельных задач. Или по принципу " снизу вверх", когда, наоборот, рассчитывается стоимость отдельных задач и, затем по их сумме вычисляется стоимость проекта. В среде MS Project используется последняя методика – расчет по принципу " снизу вверх". Она же является наиболее точной, хотя и наиболее трудоемкой. При планировании проекта в большинстве случаев нельзя обойтись без учета стоимости проекта и отдельных задач. Существует несколько методов планирования стоимости проекта: по аналогии, по параметрам, снизу вверх и сверху вниз. Для разных проектов подходят различные способы, но чаще всего используют метод «по параметрам». Самым же быстрым является метод «по аналогии». Метод «по аналогии» Метод планирования стоимости «по аналогии» используют, когда новый планируемый проект аналогичен другим проектам, выполнявшимся ранее. В этом случае общая стоимость проекта определяется исходя из накопленного опыта (навскидку), а общая стоимость распределяется между задачами. Этот метод планирования наименее точный, но наиболее быстрый (вечный выбор между скоростью и точностью, присущий не только Microsoft Project). Наверное, стоимость проекта по такому методу следует рассчитывать в самом начале работы над проектом, когда использовать более точные методы затруднительно из-за недостаточного количества информации о будущем проекте. Метод «по параметрам» Этот метод планирования стоимости можно считать наиболее популярным, так как стоимость проекта вычисляется исходя из требуемых параметров (например, площади ремонтируемого офиса, если это проект ремонта помещения). Метод «по параметрам» позволяет точнее, чем предыдущий, определить стоимость проекта. Причем точность зависит от количества известных параметров. Метод «снизу вверх» Данный метод заключается в расчете стоимости отдельных задач проекта и формировании стоимости проекта из суммарной стоимости всех работ. Это самый точный метод из четырех рассматриваемых. Но точность требует и времени, так как приходится скрупулезно учитывать все (даже самые мелкие) работы и ресурсы. Метод «сверху вниз» Метод, обратный рассмотренному в предыдущем абзаце. Здесь рассчитываются общие затраты на проект или на фазу проекта и после этого определяются затраты более мелких составляющих проекта. Чаще всего этот метод используют в тех случаях, когда бюджет проекта жестко ограничен. Планирование Стоимость всего проекта состоит из стоимости ресурсов и задач (работ). Как упоминалось ранее, стоимость трудовых ресурсов можно устанавливать либо в виде почасовой ставки, либо в виде ставки за использование. В первом случае это будет оплата за часы работы, во втором — за реально сделанную работу. Cтоимость проекта в MS Project рассчитывается по следующим формулам: Общая стоимость проекта = Фиксированная стоимость ресурсов и задач + стоимость назначений. Стоимость назначения = стоимость ресурса * длительность назначения (при почасовой ставке) или Стоимость назначения = фиксированная стоимость ресурса. Таким образом, если для каждого ресурса определить затраты на его использование, MS Project автоматически рассчитает затраты для каждого назначения ресурсов на отдельные задачи, затем рассчитает сумму затрат для каждой задачи и, наконец, общие затраты на проект. Что понимается в MS Project под термином ресурсы: трудовые и материальные Трудовые ресурсы – это люди, сооружения и оборудования. Особенность трудовых ресурсов в том, что после окончания задачи они не заканчиваются и могут быть назначены для исполнения работы над другими задачами. Материальные ресурсы – это материалы и сырье. Они в процессе выполнения задачи используются полностью и после окончания не доступны для назначения другим задачам. Единичные и групповые ресурсы. Единичные ресурсы – это отдельные люди или оборудование. Групповые(обьединенные) ресурсы – это множество идентичных или взаимозаменяемых ресурсов. Например: редакторы или секретари. Все отдельные ресурсы, входящие в обьединенный ресурс, должны иметь одинаковые затраты и использовать один календарь ресурсов, определенный для этой группы. Нельзя для них назначать отдельные ставки и указывать отдельное нерабочее время. Что такое затраты и какие различают затраты: фиксированные, на трудовые ресурсы и общие Фиксированные затраты – это затраты, связанные с задачей напрямую. Например: сборы на получение разрешения на строительство. Затраты на трудовые ресурсы - это затраты каждого ресурса, назначенного задаче. Связаны со временем работы или с усилиями, затраченными на назначение и с затратами времени использования ресурса. Общие затраты – сумма затрат на ресурсы и фиксированных затрат. Как вычисляются затраты на трудовые ресурсы Затраты на трудовые ресурсы вычисляются по формуле Затраты на ресурсы = затраты единицы времени ресурса * количество времени, которое ресурс тратит на выполнение задачи. Например: если ресурс стоит 50 руб. в час. и назначен на 5 часов, то затраты на ресурс составят 250 руб. Как вычисляются затраты на задачу Если задаче назначить несколько ресурсов, то затраты на задачу будут равны сумме затрат назначений. Как вычисляются затраты на материальные ресурсы Затраты на материальные ресурсы прямо не связаны с длительностью задачи, не зависят от нее. Затраты на материальные ресурсы = количество единиц ресурса * затраты единицы ресурса. Например: количество метров ткани * затраты на метр ткани Определение стоимости ресурсов В среде MS Project cтоимость использования ресурса определяется в окне Resource information (Информация о ресурсе) на вкладке Costs (Затраты) посредством ввода значений в Таблицы норм затрат.

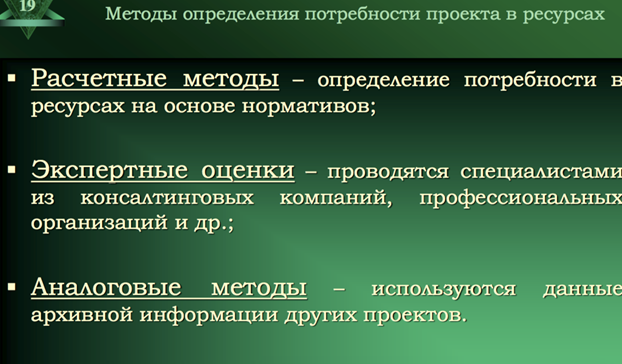

5. Методы определения количества ресурсов, необходимых для выполнения работ проекта. Расчетные методы и нормативы. Определение потребности в ресурсах на основе нормативов (сметные, производственные, ресурсные). Экспертные оценки. При планировании ресурсов часто используются экспертные оценки. Экспертиза проводится специалистами из других подразделений организации-исполнителя, консалтинговых компаний, профессиональных ассоциаций и др. Оценка стоимости проекта Метод «снизу-вверх» Оценивается стоимость каждой работы в структурной схеме работ. Общий бюджет определяется как сумма полученных стоимостей. Метод «снизу-вверх» 1. Работы оцениваются последовательно. 2. Прямые расходы на оплату = количество отработанных часов * почасовая ставка исполнителя Прямые расходы на оплату определяются 1. на основании индивидуальной ставки исполнителя; 2. на основании средней ставки оплаты данного вида работ; 3. Определяются прямые затраты на материалы, оборудование, командировки, субподрядчиков по каждой работе. 4. Определяются косвенные затраты на каждую работу. Обычно косвенные затраты рассчитываются как процент от прямых затрат. Способы определения косвенных расходов 1. Используется один коэффициент для накладных расходов, и другой – для общих и административных. 1. Бухгалтерия вычисляет коэффициент накладных расходов путем вычисления отношения всех накладных расходов по проектам ко всем прямым расходам на оплату труда по проектам 2. Бухгалтерия определяет коэффициент общих и административных расходов путем вычисления отношения всех общих и административных расходов по проектам с сумме всех прямых расходов на оплату труда, других прямых расходов, а также накладных расходов по проектам. 3. Накладные расходы по вашему проекту – умножение прямых затрат на труд на коэффициент накладных расходов 4. Общие и административные расходы – умножение суммы прямых и накладных расходов на коэффициент общих и административных расходов. 2. Используется один коэффициент косвенных расходов для всех накладных, а 1. финансовый отдел организации определяет комбинированный коэффициент 2. Вы определяете косвенные расходы для конкретной работы как Планирование стоимости обеспечивает выполнение проекта в рамках установленного бюджета. Основные этапы планирования стоимости проекта:

Определение ресурсов Планирование ресурсов включает определение необходимых ресурсов и их количества для успешного завершения работ проекта. Ресурсы в проекте классифицируются следующим образом:

Исходная информация, используемая для планирования ресурсов:

При планировании ресурсов используют следующие методы и средства:

Результаты, полученные при планировании ресурсов:

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 295; Нарушение авторского права страницы