|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы контроля стоимости проекта.

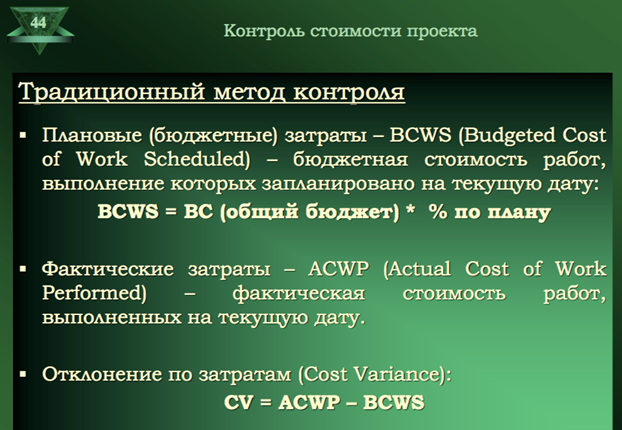

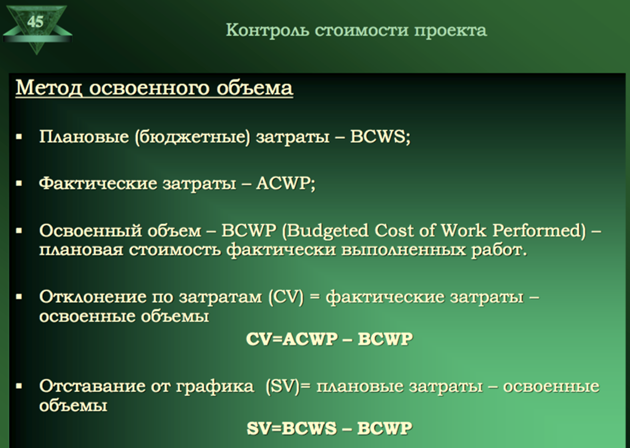

Контроль стоимости проекта возникает изза влияния факторов, обуславливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения влияния отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости включает: • мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета; • управление изменениями (см. п. 15.5) в бюджете с целью обеспечения его выполнения; • предотвращение ранее запланированных ошибочных решений; • информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета. Контроль стоимости проекта имеет две составляющих: 1) учетную, т.е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и 2) прогнозную, т.е. оценку будущей стоимости проекта. При контроле стоимости проекта учитываются следующие базовые показатели: Ø необходимо для завершения (НДЗ ): оцениваются затраты, которые предстоит произвести для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, Ø сколько средств надо дополнительно вложить на данный момент, чтобы завершить работу; Ø расчетная стоимость (PC ) — наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ. Существует два основных метода контроля стоимости: традиционный и метод освоенного объема. Традиционный метод контроля использует перечисленные ниже понятия (рис. 15.9). Плановые (бюджетные) затраты (BCWS — Budgeted Cost of Work Scheduled) — это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурсов, которые предполагается использовать к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация: BCWS = BC (общий бюджет) * % по плану. Фактические затраты (ACWP — Actual Cost of Work Performed) — это стоимость фактически выполненных работ на текущую дату или количество ресурсов, фактически потраченных на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потребления ресурсов. Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем (или графиком выполнения работ). Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами. Метод освоенного объема:

BCWS – плановые затраты (затраты на 100%-выполненную работу) ACWP – фактические расходы BCWР – плановая стоимость фактически выполненных работ (стоимость работы * % выполнения) Отклонение по затратам – CV = ACWP – BCWР Отставание по графику – SV = BCWS – BCWР

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 422; Нарушение авторского права страницы