|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Цена как экономическая категория, ее роль в различных вилах деятельности. Определение и функции ценСтр 1 из 18Следующая ⇒

Факторы спроса, формирующие цену спроса на товар, которую готов заплатить покупатель. К ним относят: - платёжеспособный спрос, то есть сумму денег, которую покупатель имеет возможность выделить на приобретение данного товара; - уровень сбережений, который представляет собой покупательский резерв в виде временно свободных денег; - объём спроса, то есть количество данного товара, которое покупатель обычно приобретает при данном уровне цен; - совокупность потребительских свойств товара (в обычной практике это ассоциируется с качеством товара); полезность товара - способность удовлетворить определённые потребности. Факторы потребительского выбора, определяющие уровень конкурентоспособности данного товара на рынке аналогичных товаров. В эту группу включаются следующие факторы: - структура потребностей потенциальных покупателей и структура конкурирующих товаров способных удовлетворять эти потребности; - принципиальная замещаемость данного товара другим или другими (наличие на рынке товаров-субститутов); - предельные нормы замещения данного товара другим или другими, то есть количество товара-субститута способное заместить норму потребления данного товара (например, сколько потребуется коробков спичек, что бы заменить одну зажигалку); - сопоставление конъюнктуры рынка данного товара с дополняющими его товарами или с товарами, для которых данный товар является дополняющим (комплиментарные товары). Факторы предложения, определяющие цену товара, на которую претендует продавец. К ним относят: - общее количество товара на рынке (фактическая ёмкость рынка) и рыночная доля данного продавца; - уровень запасов данного товара у всех возможных производителей и уровень запасов у данного продавца; - среднеотраслевые издержки производства и обращения для данной группы товаров; - уровень налогообложения для данного вида бизнеса; - среднеотраслевая норма прибыли в данном бизнесе и обычные направления её распределения (инвестиции, фонды, дивиденды и т. п.). Факторы, обусловленные альтернативными производственными возможностями. В эту группу включают: - предельную замещаемость товаров в использовании имеющихся производственных возможностей, то есть альтернативные издержки производства при изготовлении аналогичных товаров; - предельную замещаемость альтернативных технологий; - предельную замещаемость производственных факторов (природных ресурсов, капитала, труда). Факторы эффективности производства и реализации товара, определяющие целесообразность (выгодность) реализации данного бизнеса: - среднеотраслевой уровень рентабельности по данной товарной группе; - уровень ликвидности производства.

Очевидно, что перечисленные выше факторы по своей природе не однородны. Поэтому на практике их принято подразделять на контролируемые продавцом и неконтролируемые. К числу первых относятся те, на которые может оказать влияние управляющая подсистема продавца, то есть высшее руководство и соответствующие функциональные службы предприятия. Неконтролируемые – это, как правило, факторы макросреды по отношению к продавцу и поэтому он не может на них повлиять, а должен изучать и учитывать их воздействие в практическом ценообразовании.

1.4. Модель рыночного ценообразования Метод покрытия Калькуляция — это расчет издержек, связанных с производством и реализацией единицы товара, выполнением одного заказа. Плановая калькуляция представляет собой калькуляцию — расчет издержек, выполненную до начала производства и реализации товара.

Система цен и состав цен Единую систему цен образуют все действующие цены, связанные между собой. Систем цен находится в непрерывном движении, обусловленном воздействием множества факторов рыночной экономики. Система цен включает в себя отдельные блоки цен, взаимосвязанные и взаимодействующие. Основные составляющие блоки системы цен: 1) оптовые цены; 2) закупочные цены; 3) розничные цены; 4) транспортные тарифы. Основные составляющие блоки системы цен включают в себя подблоки. В состав блока оптовых цен входят оптовые (отпускные) цены предприятия и промышленные оптовые цены. Блок транспортных тарифов включает тарифы железнодорожного транспорта, автотранспорта, морского транспорта. Так как все цены единой системы взаимосвязаны, то изменение цен одного из блоков влечет за собой соответствующее изменение цен во всех остальных блоках. Главную роль в системе играют цены, устанавливающиеся в базовых отраслях промышленности. К ним принадлежат топливно—энергетические и металлургические отрасли. В частности, изменение цен на энергоносители в самые короткие сроки отражается на ценах абсолютно всех отраслей экономики. Причины взаимосвязи и взаимодействия цен: 1) все цены имеют единую основу: закон спроса, закон предложения и закон стоимости; 2) все предприятия, производства и отрасли, деятельность которых привязана к ценам, взаимосвязаны и представляют собой единый хозяйственный комплекс. Цена в рыночной экономике представляет собой один из основных критериев оценки конкурентоспособности продукции. Однако для верной оценки необходимо иметь представление о составных частях цены и обоснованности каждого ее элемента. Оптовая цена включает: 1) себестоимость; 2) прибыль. Отпускная цена включает: 1) себестоимость; 2) прибыль; 3) акциз (для подакцизных товаров); 4) НДС. Цены на продукцию, поставляемую посредниками, включают, кроме составных частей отпускной цены: 1) снабженческо—сбытовые надбавки; 2) торговые надбавки. Закупочная цена включает в себя: 1) себестоимость; 2) прибыль. Акцизы и НДС не входят в состав закупочных цен. Состав цены находится в прямой зависимости от каналов товародвижения. В случае, если в торговую сеть товар от производителя поставляет оптовый посредник, розничная цена будет включать в себя следующие элементы: 1) себестоимость; 2) прибыль; 3) акциз (для подакцизных товаров); 4) НДС производителя; 5) снабженческо—сбытовую надбавку; 6) НДС снабженческо—сбытовой организации; 7) торговую надбавку. В случае, если товар от производителя непосредственно попадает в торговую сеть, розничная цена будет включать: 1) себестоимость; 2) прибыль; 3) акциз (для подакцизных товаров); 4) НДС производителя; 5) торговую надбавку. Если товар поступает в торговую сеть через несколько оптовых посредников, то снабженческо—сбытовая надбавка в составе цены возрастет. На основе того, какую долю в составе цены составляют прибыль, затраты и косвенные налоги, определяются резервы понижения себестоимости, ценовая стратегия предприятия и метод ценообразования, отвечающий целям предприятия. Оптовые цены Оптовые цены – цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. В свою очередь, оптовые цены подразделяются на подвиды: – оптовые цены предприятия; – оптовые (отпускные) цены; – оптовые цены закупки. Оптовые цены предприятия формируются на стадии производства товаров (работ, услуг) и должны компенсировать затраты производителя на изготовление и реализацию и обеспечивать планируемую предприятием прибыль Разновидностью оптовой цены предприятия являются трансфертные цены. Это цены, применяемые внутри фирмы при реализации продукции между подразделениями предприятия, фирмы, а также разных фирм, но входящих в одну ассоциацию. Цель трансфертного ценообразования – влиять на показатели работы каждого подразделения, занятого изготовлением продукции, способствовать увеличению прибыли подразделений фирмы, что должно в целом вести к увеличению прибыли фирмы. Оптовые (отпускные) цены включают помимо цен изготовителя косвенные налоги – акциз и налог на добавленную стоимость. Обеспечивают начисление косвенных налогов, составляющих важнейшие статьи доходов федерального бюджета. Ставка акциза по подакцизным товарам отечественного производства, если она указана в процентах, устанавливается в процентах к отпускной цене без НДС (но с акцизом) и показывает долю акциза в этой цене. Ставка НДС, так же как и акциз, установлена в процентах к отпускной цене без этого налога, но имеет иной смысл. Ставка НДС показывает, на сколько процентов нужно увеличить отпускную цену без НДС, чтобы включить в нее этот косвенный налог. Оптовые цены закупки формируются на стадии посредничества. Помимо оптовой отпускной цены включают посреднические надбавки (скидки). Обеспечивают необходимые финансовые условия для работы посреднического звена. Посредническая скидка (надбавка) в российской практике может иметь разные названия (например, снабженческо – сбытовая скидка или надбавка, комиссионное вознаграждение и др.). Но в любом случае – это цена за услуги посредника по продвижению товара от производителя к потребителю. В абсолютном выражении посредническая скидка и надбавка совпадают, поскольку исчисляются как разница между двумя ценами. Разница между понятиями «скидка» и «надбавка» обусловлено относительным (процентным) выражением. Надбавка – это начисление на цену приобретения товара у поставщика, а скидка – это доля конечной цены реализации товара покупателю, остающиеся в распоряжении посредника. Посредническая надбавка используется для компенсации издержек обращения посредника, уплаты НДС и формирования прибыли. Ставки НДС для посреднических организаций установлены в процентах к посреднической скидке (надбавке). К числу оптовых относят закупочные цены, по которым сельскохозяйственные производители реализуют сельскохозяйственную продукцию крупными объемами государству для создания фондов как материальной базы государственной политики и предприятиям для последующей переработки. Следующая разновидность оптовых цен – цены на строительную продукцию, которые представлены тремя разновидностями: – сметная стоимость – предельный размер затрат на строительство каждого объекта; – прейскурантная цена – усредненная сметная стоимость единицы конечной продукции типового строительного объекта (за 1 м жилой площади, 1 м полезной площади, 1 м 2 малярных работ и др.). – договорная цена – устанавливается на основе договоренности между заказчиком и подрядчиком. К числу оптовых относят тарифы грузового и пассажирского транспорта - плата за перемещение грузов и пассажиров, взимаемая транспортными организациями с отправителей грузов и населения. К данному классификационному признаку относят розничные цены – цены продажи индивидуальному или мелкооптовому потребителю, преимущественно населению. Особой формой розничной цены является отпускная цена на предприятиях общественного питания. Цены на услуги населению - также особый вид розничной цены. В сфере обращения действуют посредническая и торговая надбавки (скидки) - – оптово – сбытовая, розничная.

17. Рыночный метод ценообразования: обоснование и сущность параметрического (бального) метода и метода предельной калькуляции.

Параметрическое ценообразование — вид ценообразования, при котором цена на товары и услуги устанавливается на основе формализованной заранее модели зависимости уровня цены от значений основных потребительских характеристик этих товаров и услуг. Это сложный вид ценообразования, использующийся в случае развитой информационной и технической базы производителя. ^ Параметрический ряд — это набор видов продукции, который однороден по конструкции и технологии производства. Виды продуктов, входящих в параметрический ряд, различаются между собой количественным уровнем потребительских свойств. Параметрическое ценообразование основано на трудовой теории стоимости, где под ценой понимают денежное выражение стоимости, а под стоимостью — результат труда. При Этом полезность рассматривается в качестве объективно существующей категории. Методы параметрического ценообразования: ^ 1. Метод удельных показателей. Используется для установления и анализа цен на продукцию, характеризующуюся наличием одного основного параметра. Величина данного параметра определяет общий уровень цены изделия, Расчетная формула имеет вид: Рн= Р1/ Н1 где Рн — удельная цена на единицу основного параметра в денежных единицах (рублях); Р1 — цена базового изделия в рублях; Н1 — значение основного параметра изделия в соответствующих единицах измерения. 2. ^ Метод корреляционно-регрессионного анализа. Применение данного метода основано на определении зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду. На основании параметрического ряда находится функция зависимости цен (удельных цен) от основных параметров: P=f{X1, Х2, …, Хn), Где Х1, Х2, ....Хn —параметры товара. В итоге могут выводиться различного класса уравнения регрессии: линейное, степенное, параболическое и т.д. С помощью данной функции устанавливаются цены на новые товары.

" Калькуляция себестоимости по предельным затратам" является методом управленческого учета, который (как и метод калькуляции с полным распределением затрат) используется для расчета себестоимости производства (или " предоставления" услуг) за период, оценки запасов или готовой продукции и незавершенного производства и определения прибыли, полученной предприятием. Калькуляция по предельным затратам является методом, альтернативным калькуляции с полным распределением затрат. При использовании метода калькуляции по предельным затратам все расходы, понесенные предприятием, анализируются как постоянные или переменные затраты. Такие затраты были определены в блоке 4 этой рабочей тетради следующим образом:

При использовании калькуляции по предельным затратам на отдельные единицы затрат начисляются только переменные затраты и, следовательно, затраты производства. Постоянные затраты начисляются на центры затрат предприятия, но не распределяются или не относятся на отдельные единицы продукции. Вместо этого постоянные затраты начисляются в счете прибылей и убытков как расходы периода, к которому они относятся (т.е. как затраты периода). На многих предприятиях данные калькуляции по предельным затратам используются в сочетании с данными по калькуляции с полным распределением затрат. Основными направлениями применения данных калькуляции по предельным затратам являются следующие:

Особенности олигополии: – несколько предприятий (до 10) обеспечивают весь рынок или его подавляющую часть; – вхождение на рынок товара затруднено, что может быть связано с лицензированием, эффектом масштаба, высокими расходами по вхождению в отрасль, естественными ограничениями; – товар может быть однородным или дифференцированным – удельный вес отдельных предприятий составляет 20%, они способны влиять на цену и объем продаж; – предприятия зависимы от конкурентов и учитывают их реакцию. Особенности ценообразования в условиях олигополии: – необходимо учитывать государственное регулирование деятельности предприятий на рынке данного типа; – стремление согласовывать действия в области ценообразования; – механизм согласования действий конкурентов зависит от структуры рынка; – возможно установление цен на минимальном уровне (ценообразование, сдерживающее вход в отрасль) с целью создать препятствия для появления на рынке новых конкурентов. Эластичность спроса по цене Ценообразование является важным элементом стратегии и тактики ведения бизнеса. Компании, как правило, не свободны в определении цены товаров, а ориентируются на рыночные реалии. Иногда компании могут определять свою цену продажи. В любом случае, ценообразование связано с целями, которые компания стремится достичь. Например, максимизация прибыли, рост выручки, рост доли рынка, загрузка свободных производственных мощностей, наконец, выживание… Важным элементов ценообразования является понятие эластичности спроса по цене[1]. Эластичность спроса по цене[2] позволяет измерить степень реакции покупателя на изменение цен (Википедия). Прибыль от продажи товаров являемся результатом взаимодействия величины расходов, объема продаж и цены продаж. Ранее я уже посвятил статью анализу безубыточности, или анализу «затраты – объем – прибыль» (CVP-анализ Cost – Volume – Profit). Такой анализ позволяет выявить влияние изменения постоянных затрат, переменных затрат, цены реализации, количества и ассортимента продукции на будущую прибыль. Например объем продаваемых товаров влияет на размер затрат на единицу продукции. С увеличением объема постоянные расходы распределяются на большее количество единиц и, таким образом, расходы на единицу сокращаются (эффект масштаба). Более низкие затраты дают возможность компании снизить цену и еще больше увеличить объем реализации… или не снижать цену и повысить маржинальность продаж. В упомянутой заметке основной упор сделан на анализ внутренних по отношению к предприятию факторов. В настоящей заметке рассматривается в первую очередь влияние внешних факторов на треугольник «объем продаж» – «цена» – «расходы» (рис. 1). Основное внимание будет уделено взаимосвязи между ценой и объемом продаж и воздействию этих факторов на прибыль.

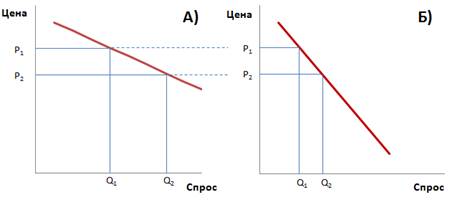

Рис. 1. Треугольник: «объем продаж» – «цена» – «расходы» Важным фактором ценообразования является степень зависимости объема продаж от изменения цены. Если снизить цену, насколько увеличиться спрос? Если увеличить цену, снизится ли спрос, и насколько? Теоретические предельные соотношения спроса и цены представлены на рис. 2. В (а) при одной и той же цене спрос неограничен. Говорят, что спрос абсолютно эластичен. В то же время спрос становится равным нулю даже при незначительном росте цены. Если спрос ведет себя таким образом, нет никакого резона снижать цены, поскольку это не приведет к росту спроса, а только сократит прибыль. В (б) одинаковое количество товаров будет продано при любой цене. Говорят, что спрос абсолютно не эластичен. Продавец имеет возможность (и мотивацию J) повышать цены для роста прибыли. Понятно, что на практике предельные случаи не встречаются (хотя они могут иметь место в ограниченных диапазонах значений спроса! ). Более реалистичные зависимости спроса от цены изображены на рис. 3.

Рис. 2. Предельные соотношения цены и спроса

Рис. 3. Характерные зависимости спроса от цены Графики, представленные на рис. 3, показывают, что с ростом цены спрос снижается[3]. Угол наклона кривой спроса есть не что иное, как коэффициент эластичности по спросу: Эластичность по спросу (Е) = – И числитель, и знаменатель, выражены в процентах, а не в абсолютных значениях, чтобы избежать возможных искажений из-за различного масштаба. Поскольку спрос практически всегда падает при росте цены, знак «минус» в формуле позволяет получать положительные значения эластичности (что считается более удобным для восприятия J).

Эластичность спроса (Е > 1) означает, что падение цены существенно увеличивает спрос (рис. 4а). Снижение цены с Р1 до Р2 приведет к относительно большему росту спроса с Q1 до Q2. При эластичном спросе снижение цены приводит к росту суммарной выручки. В тоже время рост цены при эластичном спросе снижает итоговую выручку. Если же спрос неэластичный (Е < 1), снижение цены увеличит спрос, но недостаточно, чтобы поддержать объем выручки (рис. 4б). И наоборот, повышение цены снизит спрос, но позволит увеличить объем выручки. Отметим также, что в общем случае эластичность описывается не прямой линией, а некой кривой, поэтому правильно говорить не об одном значении эластичности спроса на всем диапазоне изменения цены, а об эластичности в разных точках кривой (рис. 5). Обратите внимание, что ценовое изменение с Р1 до Р2 и с Р3 до Р4 одинаковое, но влияние на объем продаж во втором случае больше.

Рис. 4. Эластичный и неэластичный спрос

Рис. 5. Изменение эластичности в разных точках кривой спроса Если эластичность спроса по цене высока (Е > 1), компания столкнется с трудностями в ситуациях, когда рост расходов выше роста цен на продукцию. Рост расходов может быть обусловлен инфляцией или ростом курса доллара, когда часть или все компоненты закупаются за валюту, а продаются за рубли. Если компания вслед за ростом расходов попробует увеличить отпускные цены, в условиях эластичного спроса падение объемов продаж приведет к снижению выручки. При инфляции лучше чаще поднимать цену, но каждый раз незначительно. Считается, что потребители не замечают малых изменений цены. Если изменять цены редко, но значительно, падения объемов продаж, скорее всего, не избежать. В настоящее время цены на большинство высокотехнологичных товаров (например, компьютерное оборудование, мобильные устройства) должны снижаться с течением времени, чтобы увеличить спрос. Поэтому компаниям необходимо уметь сокращать расходы, чтобы сохранять объем прибыли (см., например, статью об эффекте кривой опыта). В процессе ценообразования также очень важно учитывать ожидаемую реакцию конкурентов на изменение цен. Одну из форм конкурентной борьбы можно показать с помощью ломаной кривой спроса (рис. 6). Если цена увеличивается выше текущей цены Р1 до уровня РА, то поскольку конкуренты не последуют примеру и не повысят цены, спрос резко сократится до уровня QА (спрос эластичен). Однако если мы попробуем снизить цену до уровня РБ, конкуренты последуют примеру и дополнительное увеличение продаж будет незначительным (спрос неэластичен). Когда возникает такая ситуация, компании неохотно меняют свои цены и результатом является жесткость цен.

Рис. 6. Ломаная кривая спроса Факторы, влияющие на эластичность спроса по цене. Принимая решения в области ценообразования, ассортимента продукции, рынков и конкурентов, следует учитывать: · Объем рынка. Чем больше объем рынка, тем менее эластичным является спрос на продукт, при более широком определении продукта. Например, общий рынок коммуникаторов относительно неэластичнен, в то время как рынок iPhone сравнительно эластичен. · Информация внутри рынка. Потребители достаточно долго могут не знать о конкурирующей продукции, для того чтобы изменить свое потребительское поведение. · Наличие товаров заменителей. Чем меньше различие между конкурирующими продуктами, тем выше эластичность спроса по цене на такую продукцию. Различаемые продукты получают преимущества за счет знания их потребителями и, как следствие, потребительских предпочтений, поэтому спрос на такие продукты чаще бывает менее эластичен. (Это одна из задач создания брендов – отстроиться от конкурентов; получить возможность увеличивать цену без существенного снижения объемов продажи.) · Дополняющая продукция. Взаимозависимость продуктов приводит к неэластичности спроса, поскольку объем продажи дополняющего товара зависит от продажи основного товара. Потребитель приобретет дополняющий продукт с тем, чтобы получить удовлетворение от основного. Например, покупки фотоаппарата, игрушечного вертолета с дистанционным управлением и т.п. требуют приобретения дополняющего продукта – батареек. · Располагаемый доход. Относительное богатство потребителей со временем сказывается на общем спросе в экономике. Предметы роскоши, как правило, характеризуются более высокой ценовой эластичностью, чем товары первой необходимости. · Товары первой необходимости. Спрос на базовые продукты, такие как молоко, хлеб, туалетная бумага и пр., характеризуется очень низкой ценовой эластичностью. · Привычка. Предметы, которые приобретаются потребителями в силу привычки, такие как сигареты, обычно характеризуются низкой ценовой эластичностью. В реальной жизни немногие компании стремятся установить цену путем расчета спроса и определения эластичности. Это связано с тем, что достаточно сложно с уверенностью определить спрос при различных обстоятельствах (кривую спроса невозможно нарисовать a priori). Тем не менее, понимание связи цены и спроса, безусловно, будет способствовать повышению качества решений менеджмента в области ценообразования продукции.

23. Безубыточность производства, роль этого понятия в ценообразовании. Обоснование объема производства в бизнес-плане. Анализ безубыточности Анализ «затраты – объем – прибыль» (CVP-анализ Cost – Volume – Profit): изучает влияния изменений постоянных затрат, переменных затрат, цены реализации, количества и ассортимента продукции на будущую прибыль. Термин « анализ безубыточности » несколько хуже тем, что может вводить в заблуждение о предмете исследования. Изучение на основе этого анализа гораздо шире, чем просто изучение поведения в районе точки безубыточности. Маржинальная прибыль на единицу продукции = Цена реализации – Переменные затраты Маржинальную прибыль также называют вкладом на покрытие постоянных затрат. Это связано с тем, что маржинальная прибыль, начиная с продажи первой единицы продукции, покрывает постоянные затраты, пока не компенсирует их полностью. В этот момент и достигается точка безубыточности. Продажи последующих единиц продукции начинают создавать прибыль. Точка безубыточности в единицах продукции = Задача. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Определите точку безубыточности в единицах продукции. Решение. Точка безубыточности в единицах продукции = 30 000 / (3500 – 2000) = 20 столов Комментарии. При производстве 20 столов компания закончит месяц без убытков [и без прибыли]. Каждый проданный стол даст вклад на покрытие постоянных затрат равный 3500 – 2000 = 1500 руб. Маржинальная прибыль от продажи 20 столов полностью покроет Постоянные затраты. Построение CVP-графика [графика безубыточности] Исходные данные:

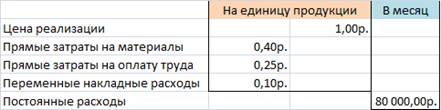

Рис. 1. График безубыточности Запас прочности выражают в процентах от планируемого объема реализации. Запас прочности = (Планируемый объем реализации в единицах продукции – Задача. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Планируемый объем реализации – 30 столов в месяц. Определите запас прочности. Решение. Запас прочности = (30 – 20) / 30 *100% = 33% Запас прочности можно выражать и в процентах от безубыточного объема реализации. В этом случае: Запас прочности = (Планируемый объем реализации в единицах продукции – В нашей задачке в этом случае Запас прочности = (30 – 20) / 20 *100% = 50% Норма маржинальной прибыли Норма маржинальной прибыли = Маржинальная прибыль / Цена реализации В нашем примере Норма маржинальной прибыли = 1500 / 3500 = 43% Точка безубыточности в денежном выражении = В нашем примере Точка безубыточности в денежном выражении = 30 000 / 43% = 70 000 руб. Она соответствует такому объему реализации, при котором компания избежит убытков. От точки безубыточности в денежном выражении можно перейти к точке безубыточности в единицах продукции: Точка безубыточности в единицах продукции = В нашем примере Точка безубыточности в единицах продукции = 70 000 / 3500 = 20 столов. Упражнение 1. Компания производит и продает один вид продукции – одноразовые стаканчики. Структура затрат компании:

Рассчитайте · Точку безубыточности в единицах продукции · Плановый объем продаж при плановой прибыли 20 000 руб. · Норму маржинальной прибыли · Запас прочности при плановой прибыли 20 000 руб. Решение. 1) Совокупные переменные расходы на единицу продукции = 0, 40 + 0, 25 + 0, 10 = 0, 75 руб. 2) Маржинальная прибыль на единицу продукции = 1, 00 – 0, 75 = 0, 25 руб. 3) Точка безубыточности в единицах продукции = 80 000 / 0, 25 = 320 000 стаканчиков. 4) Норма маржинальной прибыли = 0, 25 / 1, 00 = 25% 5) Плановый объем продаж при плановой прибыли 20 000 руб. = 6) Запас прочности при плановой прибыли 20 000 руб. = 80 000 / 400 000 = 20% График безубыточности для определение маржинального дохода. Традиционный график безубыточности (рис. 1) не позволяет увидеть объем маржинальной прибыли для любого объема производства. Для того, чтобы маржинальная прибыль была наглядно видна, преобразуем график так, чтобы переменные затраты были выделены явно, а постоянные в виде «добавки». На рисунке 2 маржинальный доход подкрашен. Видно, что он растет с увеличением объема реализации.

Рис. 2. График безубыточности для определение маржинального дохода. Еще одной разновидностью графика безубыточности является график соотношения прибыли и объема реализации (PV-анализ Profit – Volume). На этом графике отсутствует разделение на переменные и постоянные затраты, при этом строится только одна линия – результирующая выручки от реализации и суммарных затрат, то есть линия прибыли (убытков):

Рис. 3. График «Прибыль – объем» (PV-chart). Точка безубыточности, естественно, находится на пересечении линии прибыли с осью абсцисс (прибыль равна нулю). При нулевом уровне реализации убытки равны 30 000 руб., то есть, постоянным затратам. Основное преимущество PV-графика над CVP-графиком заключается в наглядности изучения влияния переменных и постоянных затрат на прибыль. На CVP-графике слишком много линий, так что добавление одного, а тем более нескольких новых значений затрат приведет к нагромождению. Упражнение 2. «Наша» компания по производству кухонных столов хочет увеличить объем продаж за счет снижения отпускной цены. Планируется наладить работу в две смены. При этом прямые затраты на оплату труда и материалы не изменятся, а переменные накладные расходы сократятся. Постоянные расходу вырастут, но незначительно по сравнению с планируемым увеличением объемов деятельности. Вместо 30 столов, компания планирует продавать 60 столов в месяц:

Постройте на одном PV-графике линии прибыли для двух сценариев. Сделайте выводы о целесообразности планируемых изменений. Решение. Текущий вариант (или сценарий 1) это хорошо известная нам зависимость прибыли от объема реализации (см. рис. 3). При нулевом объеме реализации линия пересекает ось ординат в точке -30, соответствующей 30 000 руб. постоянных затрат; угол наклона прямой соответствует 1500 руб. прибыли на одно изделие. Сценарий 2 (рис. 4) предполагает несколько бό льшие постоянные расходы, и более пологую прямую с углом наклона, соответствующим 1100 руб. прибыли на одно изделие.

Рис. 4. Сравнение двух сценариев. Может показаться, что сценарий 2 почти по всем параметрам хуже сценария 1: более высокие постоянные издержки, ниже норма маржинальной прибыли (1100 / 3000 = 37% против 1500 / 3500 = 43%)… Вот только менеджмент оценивает, что цена 3500 руб. не является конкурентной. При объеме продаж в 60 столов планируется получить прибыль 31 000 руб., что более чем в два раза больше, чем планируемая прибыль по сценарию 1 (15 000 руб.) Проводя анализ безубыточности (CVP- или PV-анализ), необходимо помнить о ряде допущений, чтобы не стать их заложниками в реальном процессе управления: · Цена реализации одинакова для всех проданных единиц продукции. Реально цена колеблется от сделки к сделке, и определяется объемом партии, конъюнктурой рынка, складскими запасами и рядом иных обстоятельств. · Переменные затраты на единицу продукции остаются неизменными, а постоянные затраты не изменяются с изменением уровня деятельности. В реальной жизни часто строят более сложные модели, учитывающие и ступенчатое изменение постоянных затрат, и нелинейную динамику переменных затрат. · Запасы не изменяются с изменением уровня деятельности. Обычно запасы растут с ростом объемов производства и реализации, что требует и дополнительного финансирования оборотных активов и увеличения складских площадей… Эти изменения, безусловно, будут негативно влиять на прибыль. · Не учитывается влияние инфляции и стоимости денег (прибыль, полученная в начале планового периода, «весит» больше, чем прибыль, полученная в конце периода). По этой причине CVP-анализ используется только для краткосрочных решений. · Делается допущение о выпуске только одного вида продукции. В реальном бизнесе предприятия используют весьма широкий ассортимент продукции, так что проблема разнесения постоянных затрат по видам деятельности остается нерешенной. Исходя из сказанного, можно предположить, что в реальной жизни график безубыточности (PV-chart) будет иметь вид, как на рис. 5. По мере роста объемов реализации, взросления рынка, получать высокую прибыль будет становиться все сложнее. На зрелых рынках маржинальность падает, поэтому прямая выручки от реализации будет все более отклоняться вниз, подобно параболе с показателем степени меньше единицы. Аналогично затраты, с учетом сказанного выше начнут отклоняться от прямой линии, приближаясь к параболе с показателем степени больше единицы. В то же время, в диапазоне объемов реализации указанном как релевантном, поведение кривых затрат и выручки будет соответствовать рис. 1. Мы уже упоминали, что менеджеры должны помнить, что их расчеты были сделаны для релевантного диапазона, а потому экстраполировать результаты на более далекие диапазоны объемов выручки нужно с осторожностью.

Рис. 5. Более реалистичный график безубыточности

24. Ценовая политика предприятия, связанная с жизненным циклом товара. Преимущество " портфеля товара" Скидка с цены Размер скидки определяется следующими факторами: 1) характером сделки; 2) условиями поставки; 3) условиями платежа; 4) взаимоотношениями продавца с покупателем; 5) конъюнктурой рынка на момент заключения сделки. На практике, особенно в сфере международной торговли, применяется около 20 видов скидок. Наиболее часто применяются следующие виды скидок: 1) Общая (простая) скидка. Это скидка, которая предоставляется с прейскурантной (справочной) цены продукции. Она составляет 20–30 %, иногда 40 %. Этот вид скидок, как правило, применяется при заключении сделок, объектами которых являются машины и стандартное оборудование. К простым скидкам также относится скидка, предоставляемая при оплате наличными. Она делается, если прейскурантная цена предусматривает кредит, а покупатель покупает товар за наличный расчет. Эта скидка составляет либо 23 % от прейскурантной цены, либо определяется ссудным процентом, установленным на финансовом рынке. 2) Скидка за оборот, или бонусная скидка. Эта скидка предоставляется постоянным покупателям на основании специальной договоренности. В договоренности должна определятся шкала скидок, устанавливающая зависимость между достигнутым в течение определенного периода времени оборотом и размером скидки. В договоренности также должен указываться порядок выплат на основе этих скидок. Бонусные скидки могут достигать по некоторым видам оборудования 15–20 % от оборота. 3) скидка за количество или серийность (прогрессивная скидка). Эта скидка предоставляется покупателю на основе договоренности о покупке заранее определенного увеличивающегося количества продукции. Предоставление этой скидки объясняется тем, что производители сильно заинтересованы в серийных заказах, так как производство машин одного и того же типа уменьшает издержки производства. 4) дилерская скидка. Эта скидка предоставляется предприятиями—производителями своим постоянным покупателям или посредникам. Данный вид скидок широко практикуется, например, при заключении сделок на автомобили, тракторы. Размер дилерской скидки определяется маркой машины и составляет 15–20 % розничной цены. 5) Специальные скидки. Это скидки, которые предоставляются покупателям, в заказах которых продавцы сильно заинтересованы. К специальным скидкам относятся скидки на пробные партии и заказы и скидки за длительность отношений. 6) Экспортные скидки. Это скидки, которые предоставляются иностранным покупателям с целью повысить конкурентоспособность товара на внешнем рынке. 7) Скрытые скидки. Это скидки, которые предоставляются покупателям в форме скидок на фрахт, льготных или беспроцентных кредитов, посредством оказания бесплатных услуг или предоставления бесплатных образцов. 8) Скидки за возврат. Эти скидки предоставляются покупателю при условии возврата ранее купленной у данной фирмы устаревшей модели или товара устаревшего образца. Скидки за возврат составляют 25–30 % от прейскурантной цены. Скидки играют важную роль в выполнении стимулирующей функции цены. Система цен и состав цен Единую систему цен образуют все действующие цены, связанные между собой. Систем цен находится в непрерывном движении, обусловленном воздействием множества факторов рыночной экономики. Система цен включает в себя отдельные блоки цен, взаимосвязанные и взаимодействующие. Основные составляющие блоки системы цен: 1) оптовые цены; 2) закупочные цены; 3) розничные цены; 4) транспортные тарифы. Основные составляющие блоки системы цен включают в себя подблоки. В состав блока оптовых цен входят оптовые (отпускные) цены предприятия и промышленные оптовые цены. Блок транспортных тарифов включает тарифы железнодорожного транспорта, автотранспорта, морского транспорта. Так как все цены единой системы взаимосвязаны, то изменение цен одного из блоков влечет за собой соответствующее изменение цен во всех остальных блоках. Главную роль в системе играют цены, устанавливающиеся в базовых отраслях промышленности. К ним принадлежат топливно—энергетические и металлургические отрасли. В частности, изменение цен на энергоносители в самые короткие сроки отражается на ценах абсолютно всех отраслей экономики. Причины взаимосвязи и взаимодействия цен: 1) все цены имеют единую основу: закон спроса, закон предложения и закон стоимости; 2) все предприятия, производства и отрасли, деятельность которых привязана к ценам, взаимосвязаны и представляют собой единый хозяйственный комплекс. Цена в рыночной экономике представляет собой один из основных критериев оценки конкурентоспособности продукции. Однако для верной оценки необходимо иметь представление о составных частях цены и обоснованности каждого ее элемента. Оптовая цена включает: 1) себестоимость; 2) прибыль. Отпускная цена включает: 1) себестоимость; 2) прибыль; 3) акциз (для подакцизных товаров); 4) НДС. Цены на продукцию, поставляемую посредниками, включают, кроме составных частей отпускной цены: 1) снабженческо—сбытовые надбавки; 2) торговые надбавки. Закупочная цена включает в себя: 1) себестоимость; 2) прибыль. Акцизы и НДС не входят в состав закупочных цен. Состав цены находится в прямой зависимости от каналов товародвижения. В случае, если в торговую сеть товар от производителя поставляет оптовый посредник, розничная цена будет включать в себя следующие элементы: 1) себестоимость; 2) прибыль; 3) акциз (для подакцизных товаров); 4) НДС производителя; 5) снабженческо—сбытовую надбавку; 6) НДС снабженческо—сбытовой организации; 7) торговую надбавку. В случае, если товар от производителя непосредственно попадает в торговую сеть, розничная цена будет включать: 1) себестоимость; 2) прибыль; 3) акциз (для подакцизных товаров); 4) НДС производителя; 5) торговую надбавку. Если товар поступает в торговую сеть через несколько оптовых посредников, то снабженческо—сбы—товая надбавка в составе цены возрастет. На основе того, какую долю в составе цены составляют прибыль, затраты и косвенные налоги, определяются резервы понижения себестоимости, ценовая стратегия предприятия и метод ценообразования, отвечающий целям предприятия. Цена капитальных активов Ценой труда является ставка заработной платы, ценой земли – рента, ценой капитала – процент. Это цены на услуги факторов производства. Эти цены являются прокатными ценами и формируют текущие доходы собственников факторов производства. Прокатные цены – это цены найма или аренды фактора производства за единицу времени. Капитальные цены – это цены на фактор производства, по которым он покупается или продается. Капитализация – процесс перехода от прокатных к капитальным ценам. Прокатная цена фактора производства на товарных и факторных рынках при условии наличия совершенной конкуренции представляет собой ценность предельного продукта данного фактора производства. Если потребителю услуг фактора нужно принять решение, покупать или нет данный фактор производства, то ему необходимо сравнить дополнительный доход от использования новой единицы фактора с прокатной ценой этого фактора. Предприятие или фирма будут покупать услуги фактора производства до того момента, пока прокатная цена будет меньше дополнительного дохода, получаемого за счет использования этого фактора. Покупая фактор производства по его капитальной цене, фирма или физическое лицо покупает его услуги за весь будущий срок использования, т. е. перед принятием решения о покупке необходимо соизмерить капитальную цену фактора производства с дополнительным доходом, который можно получить за весь период эксплуатирования фактора. Но покупку фактора нужно оплачивать в текущий момент, а доход от эксплуатирования фактора будущий владелец получит только через определенный промежуток времени, на протяжении которого он будет использовать этот фактор. Задачу соизмерения затрат на покупку с потоком будущих доходов можно решить посредством сегодняшней ценности потока будущих доходов или дисконтирования. Будущие доходы можно трансформировать в их сегодняшнюю ценность (сегодняшний эквивалент) при помощи меры трансформации. Мера трансформации – это величина (1 + i), где i – рыночная процентная ставка. Сегодняшняя ценность (PV) дохода (С), который предполагается получить через год, рассчитывается по формуле: PV = C / (1 + i). Если доход предполагается получить через n лет, то сегодняшняя и будущая (FV) ценности будут рассчитываться по следующим формулам: PV = FV / (1 + i) n; FV = PV х (1 + i) n. Множитель 1 / (1 + i)n называется коэффициентом дисконтирования, а (1 + i) n – коэффициентом наращения. Значения этих множителей при различных n и i приводятся в специальных таблицах. Равновесие на рынке факторов производства установится при условии равенства капитальной цены и сегодняшней ценности дохода, который ожидается получить с течением времени при эксплуатировании данного фактора производства. Причем сегодняшняя ценность потока будущих доходов, распределенного во времени, напрямую зависит от ставки дисконтирования (рыночной процентной ставки). Коэффициент дисконтирования (или процентная ставка) играет роль затрат упущенных возможностей, ее также называют альтернативной стоимостью капитала. [1] Известна также эластичность спроса по доходу. [2] Заметка подготовлена на основании материалов CIMA, в частности, можете воспользоваться поиском на сайте CIMA по ключевой фразе elasticity of demand. [3] Обратная ситуация маловероятна, хотя ее и нельзя полностью исключить. В маркетинге есть такое понятие, как атака высокой ценой: если товар повышает социальный статус покупателя (или по иным причинам), то можно себе представить, что в некотором диапазоне цен спрос будет расти с ростом цены. Цена как экономическая категория, ее роль в различных вилах деятельности. Определение и функции цен Цена — это денежное выражение стоимости товара, т.е. то количество (сумма) денег, которое покупатель платит за товар. Цена как экономическая категория является неотъемлемой частью экономического механизма, как в рамках макроэкономики, так и на микроуровне. Цены в рамках народного хозяйства определяют уровень жизни населения, динамику развития отдельных отраслей, оказывают влияние на инвестиционный климат, способствуют перераспределению товарной массы и дохода. В цене реализуются интересы всех участников рынка, поскольку цена служит средством для установления определенных отношений между продавцом и покупателем. Цена помогает созданию определенных представлений о товаре. Цены на товары влияют на все показатели деятельности предприятия: рентабельность, величину прибыли, производительность труда в стоимостном выражении, фондоотдачу, материалоотдачу. На каждом этапе развития общества цена играла и играет важную роль в решении производственных, экономических, социальных и политических задач. Она также значительно влияет на экономическую систему. Цена регулирует как отдельные акты покупки и продажи товаров, так и экономические процессы в целом, включая производство, распределение, обмен и потребление благ, оказание услуг. С помощью цен предприятия измеряют и контролируют затраты труда и результаты производства, стимулируют рост и совершенствование производства, а также улучшают структуру воспроизводства и распределение ресурсов. Цена представляет собой мощный рычаг управления экономикой и. орудие конкурентной борьбы, важный экономический инструмент для самофинансирования.

Функции цен: Измерительная Распределительная На основании объективно возникающей цены происходит перераспределение доходов между различными экономическими субъектами; секторами экономики, регионами, отраслями экономики, различными формами собственности, фондами накопления и потребления фирм, различными социальными группами населения. Данным процессом можно управлять. Государство, осуществляя специальные меры, может изменять условия хозяйствования на уровне отдельных фирм, в результате чего перераспределение будет происходить целенаправленно. Стимулирующая уровень цены может по-разному влиять на темпы развития производства, финансов, торговли, кредитной сферы, науки и т.д. Это объясняется тем, что каждому производителю, собственнику, ученому хочется продать свой товар, услугу, работу, идею как можно дороже. При этом это стремление связано с тем, что продавец желает получить как можно большую компенсацию своих затрат, связанных с производством данного товара. Чтобы увеличить этот разрыв, продавцы стремятся использовать достижения научно-технического прогресса, осуществлять модернизацию производства, экономию энергии и различных видов ресурсов, Более высокий уровень цен дает возможность пол учить производителю более высокую прибыль. Регулирующая (балансирующая) (спрос и предложение)

Множество видов цен определено структурой промышленности и финансов

1) по типам рынков и характеру обращающихся товаров.

цены промышленной продукции; цены сельскохозяйственной продукции; цены объектов капитального строительства; цены результатов ИИОКР; цены на услуги производственного и непроизводственного, производительного и индивидуального назначения (транспортные, бытовые, коммунальные);

внутрифирменные расчетные (трансфертные), фирменные продажные, внешнеторговые, региональные, национальные, мировые;

свободные {цена спроса, цена предложения, цена производства], монопольные, регулируемые (предельные, ф иксированные);

биржевые котировки, аукционные цены, цены торгов;

оптовые, закупочные, розничные;

9) по способу получения информации о ценах. публикуемые, расчетные, ценовые индексы;

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 350; Нарушение авторского права страницы