|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Норма маржинальной прибыли

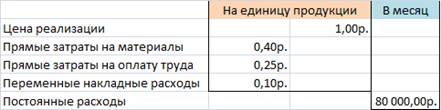

Норма маржинальной прибыли = Маржинальная прибыль / Цена реализации В нашем примере Норма маржинальной прибыли = 1500 / 3500 = 43% Точка безубыточности в денежном выражении = В нашем примере Точка безубыточности в денежном выражении = 30 000 / 43% = 70 000 руб. Она соответствует такому объему реализации, при котором компания избежит убытков. От точки безубыточности в денежном выражении можно перейти к точке безубыточности в единицах продукции: Точка безубыточности в единицах продукции = В нашем примере Точка безубыточности в единицах продукции = 70 000 / 3500 = 20 столов. Упражнение 1. Компания производит и продает один вид продукции – одноразовые стаканчики. Структура затрат компании:

Рассчитайте · Точку безубыточности в единицах продукции · Плановый объем продаж при плановой прибыли 20 000 руб. · Норму маржинальной прибыли · Запас прочности при плановой прибыли 20 000 руб. Решение. 1) Совокупные переменные расходы на единицу продукции = 0, 40 + 0, 25 + 0, 10 = 0, 75 руб. 2) Маржинальная прибыль на единицу продукции = 1, 00 – 0, 75 = 0, 25 руб. 3) Точка безубыточности в единицах продукции = 80 000 / 0, 25 = 320 000 стаканчиков. 4) Норма маржинальной прибыли = 0, 25 / 1, 00 = 25% 5) Плановый объем продаж при плановой прибыли 20 000 руб. = 6) Запас прочности при плановой прибыли 20 000 руб. = 80 000 / 400 000 = 20% График безубыточности для определение маржинального дохода. Традиционный график безубыточности (рис. 1) не позволяет увидеть объем маржинальной прибыли для любого объема производства. Для того, чтобы маржинальная прибыль была наглядно видна, преобразуем график так, чтобы переменные затраты были выделены явно, а постоянные в виде «добавки». На рисунке 2 маржинальный доход подкрашен. Видно, что он растет с увеличением объема реализации.

Рис. 2. График безубыточности для определение маржинального дохода. Еще одной разновидностью графика безубыточности является график соотношения прибыли и объема реализации (PV-анализ Profit – Volume). На этом графике отсутствует разделение на переменные и постоянные затраты, при этом строится только одна линия – результирующая выручки от реализации и суммарных затрат, то есть линия прибыли (убытков):

Рис. 3. График «Прибыль – объем» (PV-chart). Точка безубыточности, естественно, находится на пересечении линии прибыли с осью абсцисс (прибыль равна нулю). При нулевом уровне реализации убытки равны 30 000 руб., то есть, постоянным затратам. Основное преимущество PV-графика над CVP-графиком заключается в наглядности изучения влияния переменных и постоянных затрат на прибыль. На CVP-графике слишком много линий, так что добавление одного, а тем более нескольких новых значений затрат приведет к нагромождению. Упражнение 2. «Наша» компания по производству кухонных столов хочет увеличить объем продаж за счет снижения отпускной цены. Планируется наладить работу в две смены. При этом прямые затраты на оплату труда и материалы не изменятся, а переменные накладные расходы сократятся. Постоянные расходу вырастут, но незначительно по сравнению с планируемым увеличением объемов деятельности. Вместо 30 столов, компания планирует продавать 60 столов в месяц:

Постройте на одном PV-графике линии прибыли для двух сценариев. Сделайте выводы о целесообразности планируемых изменений. Решение. Текущий вариант (или сценарий 1) это хорошо известная нам зависимость прибыли от объема реализации (см. рис. 3). При нулевом объеме реализации линия пересекает ось ординат в точке -30, соответствующей 30 000 руб. постоянных затрат; угол наклона прямой соответствует 1500 руб. прибыли на одно изделие. Сценарий 2 (рис. 4) предполагает несколько бό льшие постоянные расходы, и более пологую прямую с углом наклона, соответствующим 1100 руб. прибыли на одно изделие.

Рис. 4. Сравнение двух сценариев. Может показаться, что сценарий 2 почти по всем параметрам хуже сценария 1: более высокие постоянные издержки, ниже норма маржинальной прибыли (1100 / 3000 = 37% против 1500 / 3500 = 43%)… Вот только менеджмент оценивает, что цена 3500 руб. не является конкурентной. При объеме продаж в 60 столов планируется получить прибыль 31 000 руб., что более чем в два раза больше, чем планируемая прибыль по сценарию 1 (15 000 руб.) Проводя анализ безубыточности (CVP- или PV-анализ), необходимо помнить о ряде допущений, чтобы не стать их заложниками в реальном процессе управления: · Цена реализации одинакова для всех проданных единиц продукции. Реально цена колеблется от сделки к сделке, и определяется объемом партии, конъюнктурой рынка, складскими запасами и рядом иных обстоятельств. · Переменные затраты на единицу продукции остаются неизменными, а постоянные затраты не изменяются с изменением уровня деятельности. В реальной жизни часто строят более сложные модели, учитывающие и ступенчатое изменение постоянных затрат, и нелинейную динамику переменных затрат. · Запасы не изменяются с изменением уровня деятельности. Обычно запасы растут с ростом объемов производства и реализации, что требует и дополнительного финансирования оборотных активов и увеличения складских площадей… Эти изменения, безусловно, будут негативно влиять на прибыль. · Не учитывается влияние инфляции и стоимости денег (прибыль, полученная в начале планового периода, «весит» больше, чем прибыль, полученная в конце периода). По этой причине CVP-анализ используется только для краткосрочных решений. · Делается допущение о выпуске только одного вида продукции. В реальном бизнесе предприятия используют весьма широкий ассортимент продукции, так что проблема разнесения постоянных затрат по видам деятельности остается нерешенной. Исходя из сказанного, можно предположить, что в реальной жизни график безубыточности (PV-chart) будет иметь вид, как на рис. 5. По мере роста объемов реализации, взросления рынка, получать высокую прибыль будет становиться все сложнее. На зрелых рынках маржинальность падает, поэтому прямая выручки от реализации будет все более отклоняться вниз, подобно параболе с показателем степени меньше единицы. Аналогично затраты, с учетом сказанного выше начнут отклоняться от прямой линии, приближаясь к параболе с показателем степени больше единицы. В то же время, в диапазоне объемов реализации указанном как релевантном, поведение кривых затрат и выручки будет соответствовать рис. 1. Мы уже упоминали, что менеджеры должны помнить, что их расчеты были сделаны для релевантного диапазона, а потому экстраполировать результаты на более далекие диапазоны объемов выручки нужно с осторожностью.

Рис. 5. Более реалистичный график безубыточности

24. Ценовая политика предприятия, связанная с жизненным циклом товара. Преимущество " портфеля товара" |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 557; Нарушение авторского права страницы