|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность контроллинга и причины его появления на современных предприятиях⇐ ПредыдущаяСтр 15 из 15

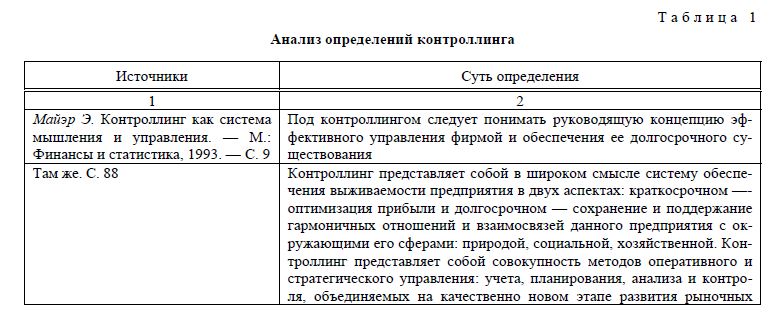

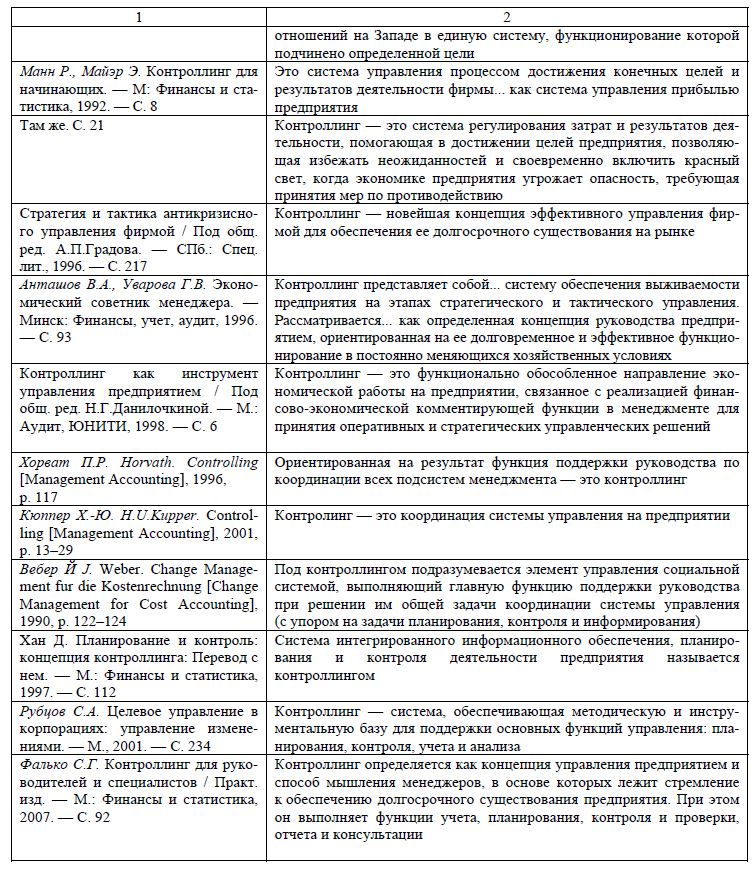

Результаты изучения направлений эволюции экономической мысли указывают на отсутствие четких представлений о системе контроллинга как понятии, которое еще далеко от логической завершенности и окончательного осмысления как вида комплексно сформированной сферы знаний в экономической теории и практике.

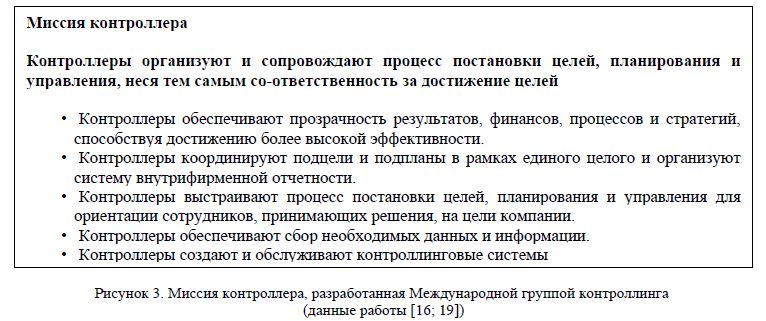

Сравнивая и анализируя содержание определений, приведенных в таблице 1, можно утверждать, что контроллинг является важнейшим средством успешного функционирования организации. Он не подменяет управления предприятием, а переводит его на качественно новый уровень. Теория и практика стратегического контроллинга в Казахстане находятся еще на начальной стадии развития, поскольку отсутствуют методы и инструменты измерения перспективных ресурсов и будущих результатов предприятия. В связи с этим его задачей являются поддержка эффективного использования имеющихся у предприятия преимуществ и создание новых ресурсов для успешной деятельности. Координирующие задачи и роль контроллера на предприятии (в организации) Специалистов, реализующих функции контроллинга на предприятии, называют контроллерами. В целом координационная задача контроллера состоит в том, чтобы «настроить» системы планирования и контроля на достижение стоящих перед компанией целей и обеспечить менеджмент необходимой для этого информацией. Причем как в системе планирования, так и в системе информационного обеспечения контроллер призван решать две принципиально различные координирующие задачи: с одной стороны обеспечивать построение и дальнейшее усовершенствование (организацию), а с другой — отвечать за каждодневное функционирование (текущее согласование) [16; 21]. Система информационного обеспечения и система планирования и контроля не могут быть построены независимо друг от друга. Они зависят друг от друга содержательно, поскольку данные системы учета используются в системе планирования. Эти взаимосвязи позволяют определить первую координирующую задачу контроллера — содержательно и формально согласованное построение системы информационного обеспечения и системы планирования и контроля. Вторая координирующая задача контроллера — текущая настройка обеих систем. Это может выглядеть следующим образом: в системе информационного обеспечения регулярно готовятся фактические данные, информирующие руководство о степени реализации поставленных целей (например, о фактической выручке в течение первого полугодия). Сопоставление фактических данных с целевыми (плановыми), т.е. сравнение план/факт, анализ возникающих отклонений, а также вырабатываемые на этой основе корректирующие мероприятия — это типичный пример работы контроллера в сфере текущей настройки рассматриваемых систем. Текущая настройка должна рассматриваться как реакция на изменение ситуации внутри и вне компании (как «управление помехами»). Задачи и ответственность контроллера четко сформулированы в миссии контроллера, разработанной Международной группой контроллинга (International Group of Controlling) (рис. 3). Задача по координации, выполняемая контроллером, способствует решению следующих проблем, с которыми сталкивается компания:

Контроллер призван помочь руководству компании решить эти проблемы, предлагая инновационные решения. Поскольку контроллинг — это особая идея, которая близка большинству сотрудников, работающих в той или иной компании, она предполагает как ориентацию на достижение стоящих перед предприятием целей с персонифицированной ответственностью за результаты, так и стремление в своей работе «выходить» за пределы какой-то одной функции (процессный подход к управлению).

Следовательно, сегодня контроллинг реализуется зачастую не контроллером, а самими сотрудниками на местах. Контролллинг все больше превращается в самоконтроллинг, а отдел контроллинга (контроллер) начинает играть роль модератора, распространяющего идею контроллинга среди сотрудников предприятия, компании. |

Последнее изменение этой страницы: 2019-04-10; Просмотров: 387; Нарушение авторского права страницы