|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инструменты манипулирования рисками.

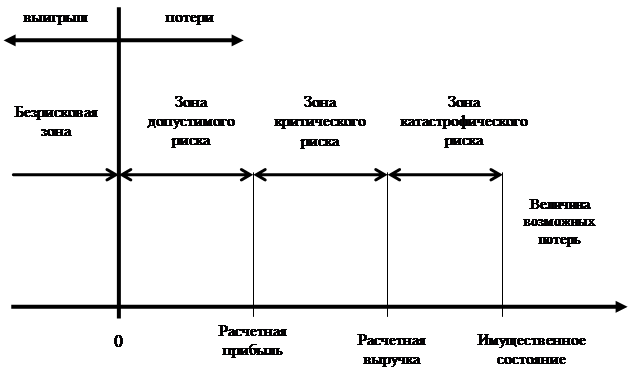

Успех управления рисками зависит от инструментария, которым располагает риск-менеджер в конкретной экономической, юридической и организационной среде. В самом общем виде средства реагирования на риск могут делиться на четыре класса: а) воздействия на источник риска («атакующие» меры); б) воздействия на внешнюю среду организации («экологические» меры); в) воздействия на саму организацию — объект (субъект), экспонированную на риск («адаптация»); г) комбинированные воздействия на источник, среду и организацию. Далее эти воздействия можно систематически детализировать по элементам, из которых состоят источник, среда и организация. Эмпирически арсенал риск-менеджера может быть представлен следующим перечнем: 1) предотвращение риска; 2) уклонение от риска; 3) охрана и физическая защита ценностей; Процесс управления риском может быть разбит на шесть стадий: определения цели, выявления риска, оценки риска, выбора методов управления риском, применения выбранного метода, оценки результатов. 1. В качестве целей могут фигурировать обеспечение существования фирмы в случае существенных убытков, защита работы предприятия от условий внешней среды или оптимизация внутренней среды. В качестве внешней среды предприятия рассматриваются две группы факторов: прямого и косвенного воздействия. К факторам прямого воздействия относят поставщиков, покупателей, конкурентов, государство. К факторам косвенного воздействия относят состояние экономики, социокультурные факторы, политические факторы, достижения НТР. К положительным факторам внутренней среды относят наличие специальной службы «экономической безопасности», системы «экономического предупреждения», которая предотвращает все непредусмотренные расходы. 2. Выяснение риска при помощи сбора различной информации и использования официальных и неофициальных каналов. 3. Анализ (оценка) риска. Анализ рисков подразделяется на два взаимно дополняющих друг друга вида: качественный и количественный. 4. Выбор методов управления риском. В соответствии с результатами предыдущих исследований выбирается тот или иной метод управления риском. Возможна комбинация из нескольких методов. 5. Применение выбранного метода – принятие конкретных шагов по применению того или иного метода. Например, если избрано страхование, то этот шаг заключается в покупке страхового полиса. При этом выбираются разные страховые компании в зависимости от их специализации в области страховых рисков, далее выбирается оптимальная по времени и цене и обеспечению форма страхового полиса. 6. Оценка результатов. Для этого необходима хорошо отлаженная система точной информации, дающая возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения. Этапы процесса управления риском можно подразделить на две составляющие – анализ риска и меры по устранению и минимизации риска. Анализ риска включает сбор и обработку данных по аспектам риска, качественных и количественный анализ риска. Сбор и обработка данных по аспектам риска – один из важнейших этапов процесса управления риском, поскольку процесс управления в первую очередь предполагает получение, переработку, передачу и практическое использование различного рода информации. Полученная информация должна быть достоверной, качественной, полноценной и своевременной. Следует отметить, что сбор и обработка информации является важным этапом процесса управления риском независимо от его конкретного содержания. Однако в процессе управления риском к полноте и качеству информации предъявляются особые требования. Это обусловлено тем, что отсутствие полной информации является одним из существенных факторов риска, и принятие решений в условиях неполной информации служит источником дополнительных финансовых и других потерь. Однако следует помнить, что получение обширных данных требует дополнительных затрат. Следует также учитывать фактор времени. Кроме того, многие виды информации часто составляют предмет коммерческой тайны, получение такой информации либо невозможно, либо также связано с дополнительными затратами. Поэтому в процессе сбора и обработки информации по аспектам риска следует стремиться к достижению оптимальной соотносительности между полнотой и качеством информации, с одной стороны, и стоимостью ее получения – с другой. Меры по устранению и минимизации риска включает выбор и обоснование предельно допустимых уровней риска, выбор методов снижения риска, формирование вариантов рискового вложения капитала, оценку их оптимальности на основе сопоставления ожидаемой отдачи и величины риска. Риск не всегда можно измерить. Степень риска может не поддаваться измерению, что, однако, не означает отсутствие риска. Большинство рисков, которые сейчас покрываются стандартными страховыми полисами, когда-то рассчитывать не умели. Величина чистого риска может быть оценена и объективно, и субъективно. Объективная мера риска опирается на исторические статистические данные о прошлых потерях, на гипотезы о тенденциях, о состоянии и возможном развитии вероятности этого типа потерь сегодня и в будущем. Субъективные оценки опираются на интуицию и личный опыт предпринимателя. Промежуточное положение занимает метод экспертных оценок. Все осознанно или неосознанно постоянно оценивают степень рискованности своих действий по двум параметрам: Ø вероятность потерь (чем она выше, тем больше риск); Ø величина, потерь (чем она больше, тем больше риск). Обстановку для реализации риска создают экспозиции, опасности и неосторожность: Ø экспозиция — это объект, который может быть утрачен или поврежден. (например, покупка дома создает экспозицию для владельца, рождение ребенка — это экспозиция для его родителей, найм сотрудника — это экспозиция для работодателя); Ø опасность — это непосредственная причина потерь: смерть, пожар, авария, наводнение, землетрясения, беспорядки, воровство; Ø неосторожность — это поведение, которое увеличивает вероятность наступления потерь (например, хранение оружия в заряженном и открытом виде увеличивает вероятность выстрела; превышение скорости увеличивает вероятность и величину потерь и т.д.). Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь. Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Лекция 10 Исходной стадией оценки риска должно быть построение кривой вероятностей (или таблицы). Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким, показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска. Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь (рисунок 2).

Область, в которой потери не ожидаются, называется безрисковой зоной; ей соответствуют нулевые или отрицательные потери (превышение прибыли). Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности. Зона критического риска - это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить вне зависимости от имущественного или денежного ущерба риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф. Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь. Выделяют два наиболее значимых направления анализа рисков в целом: Ø качественный анализ; Ø количественный анализ. Качественный анализ. Важной специфической особенностью качественного анализа инвестиционных рисков, является его количественный результат. Процесс проведения качественного анализа включает не только описательный аспект выявления возможных причин возникновения риска, анализа предполагаемых последствий и предложений по минимизации выявленных причин риска, но и стоимостную оценку всех мероприятий минимизирующих конкретный риск. Первым шагом в проведении качественного анализа является четкое определение всех возможных причин возникновения риска. Количественный анализ. Наиболее часто встречающимися методами количественного анализа рисков являются: Ø анализ чувствительности (уязвимости); Ø анализ сценариев; Ø имитационное моделирование рисков по методу Монте-Карло. Эти методы применяются ко всем видам предпринимательских рисков. В ходе качественного анализа определяются проверяемые на риск факторы (переменные) предпринимательской деятельности. Задача количественного анализа состоит в численном измерении влияния изменений рискованных факторов на деятельности. Анализ чувствительности (уязвимости) показывает, насколько сильно изменяется основной показатель проекта при определенном изменении заданных параметров этого проекта. Для проведения анализа чувствительности используется следующий алгоритм: 1. Выбирают основной показатель проекта (чистый приведенный доход, внутренняя норма доходности и т.д.). 2. Выбирают факторы наиболее существенно влияющие на чувствительность (цена реализации, объем продаж, плата за кредит и т.д.). 3. Рассчитывают значение основного показателя для заданного диапазона факторов. 4. Определяют факторы, к которым проект наиболее чувствителен, и принимают решение о реализации проекта или о доработке технико-экономического обоснования. Анализ чувствительности происходит при "последовательно-единичном" изменении каждой переменной: только одна из переменных меняет свое значение (например, на 10%), на основе чего пересчитывается новая величина используемого критерия. После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных. Затем на основании этих расчетов происходит экспертное ранжирование переменных по степени важности (например, очень высокая, средняя, невысокая) и экспертная оценка прогнозируемости (предсказуемости) значений переменных (например, высокая, средняя, низкая). Далее эксперт может построить так называемую "матрицу чувствительности", позволяющую выделить наименее и наиболее рискованные для деятельности переменные (показатели). Как видно, анализ чувствительности до некоторой степени экспертный метод. Кроме того, не анализируется связь (корреляция) между изменяемыми переменными. Лекция 11 Анализ сценариев представляет собой развитие методики анализа чувствительности деятельности в том смысле, что одновременному непротиворечивому (реалистическому) изменению подвергается вся группа переменных. Рассчитываются пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и наиболее вероятный вариант. В соответствии с этими расчетами определяются новые значения критериев. Эти показатели сравниваются с базисными значениями и делаются необходимые рекомендации. Анализ рисков с использованием метода моделирования Монте-Карло представляет собой воссоединение методов анализа чувствительности и анализа сценариев. Это достаточно сложная методика, имеющая под собой только компьютерную реализацию. Результатом такого анализа выступает распределение вероятностей возможных результатов деятельности. Методы анализа рисков применяются как в процессе текущей предпринимательской деятельности, так и при построении инвестиционного проекта при введении инноваций. Многие финансовые операции связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину. Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него. В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении. В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения, в сравнении с ожидаемыми величинами. Предпринимательские потери - это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь. Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит получена количественная оценка риска, на который идет предприниматель. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах. Говоря о том, что риск измеряется величиной возможных, вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным. Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие. Субъективный метод базируется на использовании субъективных критериев, таких как: статистический, анализ целесообразности затрат, метод экспертных оценок. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п. Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее. Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий. Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение. Вариация - изменение количественных показателей при переходе от одного варианта результата к другому. Дисперсия - мера отклонения фактического знания от его среднего значения. Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение и колеблемость (изменчивость) возможного результата. Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом вычисляется тот результат, который предположительно ожидается. Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, предприятия-клиента, предприятия-эмитента, инвестора, покупателя, продавца и т.п.) Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. Лекция 12 |

|||||||||||||||||

Последнее изменение этой страницы: 2019-04-10; Просмотров: 559; Нарушение авторского права страницы