|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кафедра экономики и управления на предприятииСтр 1 из 5Следующая ⇒

ФЕДЕРАЛЬНОЕ АГЕНТСТВО МОРСКОГО И РЕЧНОГО ТРАНСПОРТА Федеральное государственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский государственный университет водных коммуникаций» Кафедра экономики и управления на предприятии Промышленности КУРСОВАЯ РАБОТА По дисциплине: «Оценка недвижимости» На тему: «Оценка рыночной стоимости недвижимости на примере объекта офисного, производственного или складского назначения» Вариант №55 Выполнила: Перепеч Е. Ю., студент специальности 080502.65 «Экономика и управление на предприятии (водного транспорта)»

Руководитель: Большаков Р.В. Санкт-Петербург 2011 Введение В данной курсовой работе производится оценка объекта недвижимости (офисного помещения). В процессе оценки определяется рыночная стоимость объекта. В соответствии с действующим законодательством в отчетах по оценке недвижимости применяется следующее определение рыночной стоимости. Рыночная стоимость – это наиболее вероятная цена, за которую имущество будет продано на конкурентном и открытом рынке при соблюдении всех условий, требуемых для заключения чистой сделки между покупателем и продавцом, при условии, что каждый из них действует ответственно и осознанно, и на цену сделки не влияют дополнительные стимулы. Стоимость выбранного объекта недвижимости рассчитывается тремя методами: 1) затратным методом; 2) методом сравнительного анализа продаж; 3) методом капитализации дохода. Итоговая величина стоимости объекта недвижимости определяется на заключительном этапе процесса оценки путем согласования результатов, полученных с помощью каждого из трех методов. ИСХОДНЫЕ ДАННЫЕ ДЛЯ ВЫПОЛНЕНИЯ РАБОТЫ

ДОПОЛНИТЕЛЬНЫЕ ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЕТА

Анализ ситуации на рынке недвижимости

ПРЕДЛОЖЕНИЕ ТЕКУЩЕЕ ПРЕДЛОЖЕНИЕ На начало 2011 г. объем офисных площадей класса А и В составил 1,43 млн.кв.м, из них – 410 тыс. кв.м – в классе А и 1 020 тыс.кв.м – в классе В. В целом за 2010 г. объем рынка увеличился на 10% (прирост площадей класса А составил 61 тыс.кв.м, офисов класса В – 65 тыс.кв.м).

В 2010 г. новые бизнес-центры появлялись как в центральной части города, так и за ее пределами. Так, например, в зоне «Пулково» открылись два крупных офисных проекта – Technopolis и Pulkovo Sky (корпуса A, C).

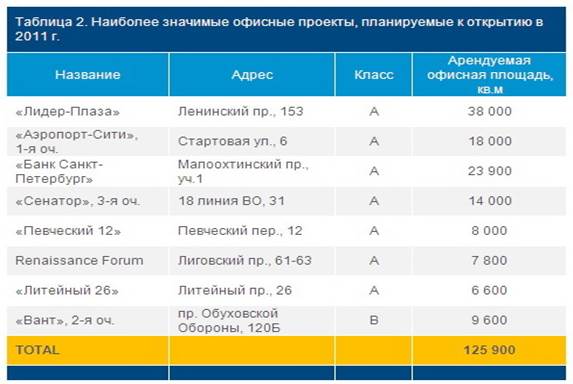

В 2010 г. было введено в эксплуатацию примерно равное количество офисов класса А и В, однако, в соответствии с заявленными планами девелоперов, тенденция к увеличению доли офисов класса А на рынке продолжается. ПЕРСПЕКТИВНОЕ ПРЕДЛОЖЕНИЕ В 2011 г. ожидается ввод в эксплуатацию около 10 офисных центров суммарной арендной площадью около 150 тыс.кв.м.

ХАРАКТЕРИСТИКА СПРОСА На начало 2011 г. вакантные площади в офисных центрах класса А и В насчитывают около 250 тыс.кв.м (совокупный уровень вакансии – 18%). Спрос в 2010 г. охарактеризовался как увеличением доли заявок на офисные площади свыше 500 кв.м (с 16% в 2009 г. до 22% в 2010г.), так и повышением требований арендаторов к качеству арендуемых площадей. Заключенная в конце 2010 г. сделка по аренде компанией «Газпромнефть» всего бизнес-центра класса А Quattro Corti создает предпосылки для роста рынка офисной недвижимости. Появление в Петербурге таких крупных компаний влечет за собой приход сопутствующего бизнеса, который заинтересован в аренде близлежайших офисных центров. 2.2.ПОГЛОЩЕНИЕ И УРОВЕНЬ ВАКАНТНЫХ ПЛОЩАДЕЙ По нашим прогнозам, сохранение уровня поглощения на таком же уровне приведет к снижению вакансий на рыке до 17% в 2011 г. и до 12 % в 2012 г. Прогнозируемое снижение уровня вакантных площадей объясняется тем фактом, что в 2011-2012 гг. ожидается ввод в эксплуатацию около 240 тыс.кв.м офисных площадей, при том, что уровень поглощения за два года составит 300 тыс.кв.м. Уровень вакансии в 10-12% считается показателем «здорового», посткризисного рынка.

УСЛОВИЯ АРЕНДЫ В течение 2010 г. основные условия аренды на офисы класса А и В не претерпели изменений: - Ставки аренды в договорах номинируются в преимущественно в рублях; - Арендодатели предоставляют арендные каникулы сроком на 1-3 месяца для арендаторов; - Арендная плата уплачивается арендатором после подписания договора аренды (ввода офисного центра в эксплуатацию) и завершения арендных каникул (если они предусмотрены в условиях договора). ТЕНДЕНЦИИ По итогам 2010 г. можно выделить ряд положительных тенденций, наметившихся на рынке офисных центров класса А и В: • Увеличение объема чистого поглощения – 130 тыс.кв.м в 2010 г. по сравнению с 110 тыс.кв.м в 2009 г.; • Получила развитие тенденция оживления спроса. Прогнозируется дальнейший • Средние ставки аренды, номинированные в рублях, увеличились на 10%. Из-за ограниченного объема предложения и постепенного роста объема поглощения прогнозируется плавное снижение доли вакантных площадей на рынке – до 12% к концу 2012 г., что повлияет на рост арендных ставок. • Появление на рынке крупных компаний, генерирующих дополнительный спрос на офисные помещения; • Развитие производства в Санкт-Петербурге (в частности, автомобильного и фармацевтического кластеров) влечет за собой рост деловой активности и позитивно сказывается на развитии рынка офисной недвижимости; • Объем нового предложения в 2011-2012 гг. ожидается на уровне меньшем, чем объем поглощения офисов за эти годы, что может привести к временному снижению уровня конкуренции в целом на рынке. | ||||||||||||||||||||||||||||||||||||

Заключение

Целью оценки является определение рыночной стоимости объекта оценки для использования ее при заключении сделок по купле продаже.

Под рыночной стоимостью, в соответствии с Федеральным Законом "Об оценочной деятельности в Российской Федерации" от 29 июля 1998 г., понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

3) объект оценки представлен на открытый рынок в форме публичной оферты;

4) цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон с чьей-либо стороны не было;

5) платеж за объект оценки выражен в денежной форме.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО МОРСКОГО И РЕЧНОГО ТРАНСПОРТА

Федеральное государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный университет водных коммуникаций»

Кафедра экономики и управления на предприятии

Промышленности

КУРСОВАЯ РАБОТА

Последнее изменение этой страницы: 2019-04-10; Просмотров: 487; Нарушение авторского права страницы

3.СТАВКИ АРЕНДЫ

3.СТАВКИ АРЕНДЫ